先進国の企業債務は大膨張

先週から今週にかけ、各国の中央銀行が相次いで新型コロナ支援の大規模なプログラムを発表した。昨日は、英国イングランド銀行が、3月に再開した資産買い入れプログラムを1000億ポンド≒13.2兆円拡大すると発表した。総額は7450億ポンドとなった 。

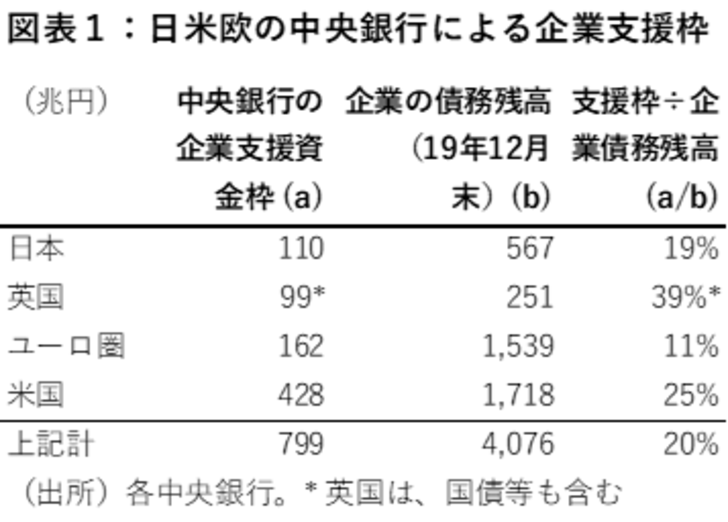

但しこれは、先進諸国の中ではやや控え目な数字である。既に、ECBは6月4日に、同様の資産購入枠を6000億ユーロ≒71兆円拡大し1.35兆ユーロとしている。米FRBは6月15日に中小・中堅企業向けの「メインストリート融資制度」を開始し、コロナ対策金融支援4兆ドル≒430兆円の全メニューがでそろった 。日銀も、6月16日の日銀政策決定会合で、新型コロナ対応金融支援特別オペを35兆円拡大し、新型コロナの企業支援枠の総額を110兆円とした(図表1)。

日米英欧の中銀のコロナの企業支援資金枠は合計で7.5兆ドル≒約800兆円となった。これらの資金枠には一部、米国のように返済しなくてもいい資金が混在しているものの、仮に全額融資だった場合、日米欧の企業債務を20%も押し上げることになる。

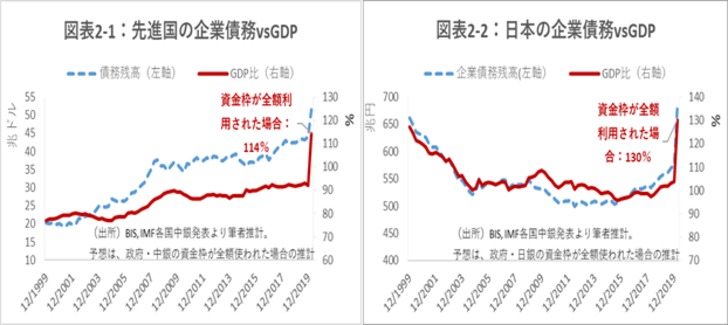

仮にこれらの枠が全額使われた場合、企業債務は各国・地域の経済規模に対してどの程度になるのか。先進国の企業債務は、過去最大の114%まで上昇する可能性がある(図表2-1)。債務の膨張に加えてGDPが減少する(IMF予想で-6.1%)ためである。昨年末時点の92%からは過去にないジャンプアップである。因みに、リーマンショックの前後の増加幅はわずか3ポイント程度だった(08/6月87%→09/6月90%)。

同様に、日本についても試算すると、企業債務のGDPに対する比率は130%となる。日本の場合、企業債務はバブル崩壊以降減少から底這いにあったが、バブル時代に逆戻りする格好だ(図表2-2)。

日銀の支援枠の規模と概要

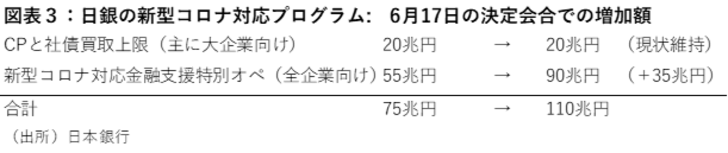

ここで、日銀の新型コロナ支援の仕組みを簡単に整理しておく。主に大企業向けのCPや社債の購入枠と、企業向けの融資を促すための「特別オペ」がある。6月17日の政策決定会合には特別オペ枠を大幅に増額した(図表3)。

この「特別オペ」は、民間銀行が行う企業向け支援融資のバックファイナンスを金利ゼロで行うという仕組みである。対象となる融資は、売上減少企業等への救済融資+保証協会の保証融資+それ以外の独自融資(独自融資は1000億円の上限付き)の3パターンである。

ただ、ゼロ金利で資金を供給するというだけでは、今の預金金利と大差がなく、民間銀行にとって魅力が薄い。このため、今回日銀は銀行に“スィートナー”(甘味剤)を与えている。

民間銀行が日銀に預けている当座預金は、各行の預金残高に応じて、一定額までは0.1%、次の額まで0%、それ以上になってしまうとマイナス0.1%の三種類の金利が適用されている。銀行は、預金を投融資に回さないで日銀に預けると、日銀のマイナス0.1%という“ペナルティ”を課されることになる。ところが、この特別オペを使って融資を行えば、一定額まで(オペ額の2倍)、マイナス金利適用は免除される。

そしてさらに、4月27日の制度改定で、新たに、特別オペの利用額に相当する日銀当座預金に、0.1%の金利を付すとした。例えば、ある銀行が1兆円の支援融資を行った場合、支援融資で企業から金利がもらえるのとは別に、1兆円x0.1%=10億円の“おまけ”が日銀からもらえる。なお、一連のコロナ支援融資は「実質無利子・無保証」と報じられるが、企業は銀行には金利を支払う。それを政府が補填してくれるので企業にとっては“実質”無利子となっている。銀行は貸し倒れリスクは負うものの、しっかり金利は徴収できる。

こうしたスイートナーが奏功し、特別オペの利用残高は6月10日時点で16.0兆円に拡大した 。大手行や地銀、信金等が幅広く利用している。まだ枠に対して実行額は大きくないが、この低金利下での0.1%の金利プレゼントはそれなりに魅力的であり、今後も拡大が見込まれる。

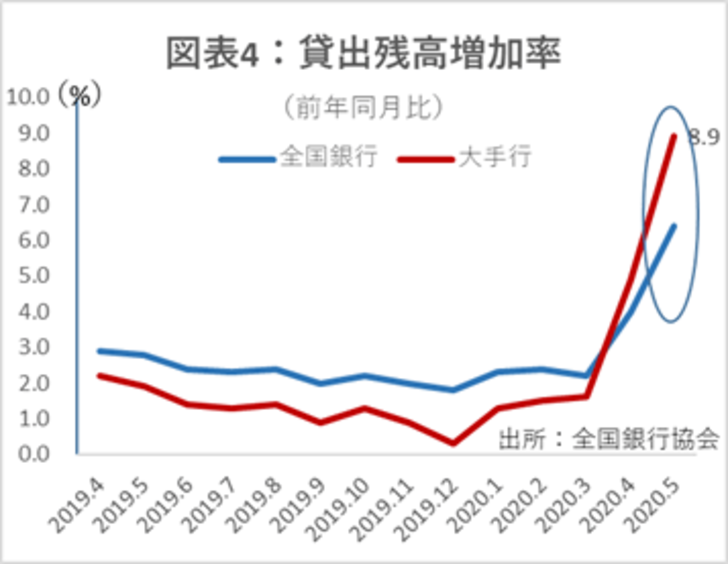

こうした支援スキームを主因に邦銀の貸出残高は、急速に拡大している。5月末の残高は前年同期比6.4%増の531兆円で、うち4割を占める都銀では前年比驚異的な8.9%の増加となった (図表3)。6月の増加率はこれと同等以上の伸びとなるだろう。

企業救済支援枠が景気に与える影響

こうした先進国の中央銀行の支援枠は、企業セクターや景気にどのような影響を与えるのか。

1)企業倒産の抑制

企業は、資本規制が厳しい金融機関などとは異なり、資金繰りが繋がっている限り原則的には倒産しない。今回は企業の資金繰りを、リーマンショックの時とは異なり、企業支援を銀行任せにせず、政府と中央銀行も銀行と一緒に支援している。金額規模も破格である。このため、短・中期的には、企業倒産は大幅に抑制されている。

実際、米国の倒産動向をみても、ロックダウンによる法的手続きの遅れもあり、前年同月比一桁%の増加と、ごく穏やかである。上場企業についても、5月初頭時点で倒産件数は20社を超える程度とみられる。もともと倒産の少ない日本ではレナウン1社だ。

2)企業のレバレッジの上昇

企業の資本は増えない一方借り入れが増加することから、企業の借り入れ比率(レバレッジ)は上昇する。優良大企業でも念のために借り入れを増やしている模様だ。今は、設備投資やM&Aは控えられているが、今後、パンデミック第二波の不透明感が薄らいでくれば、こうした余剰資金で効率的な投資ができるだろう。結果としてROEも上昇する可能性がある。

3)優勝劣敗が鮮明に

一方、脆弱な中小企業については、受けた支援の少なくとも一部は、いつかは返済しなければならない。返済に追われている間は前向きな投資を行う余裕はない。このため、資金力を蓄えて戦略的に動ける企業とそうでない企業の格差が拡大しやすいだろう。

4)政府債務の膨張

今回の企業支援の主役は、民間銀行よりも政府や中央銀行である。仮に支援先企業が倒産すれば、将来的な損失は国が被ることになる。仮に先進国の支援枠800兆円のうち、過去のストレス時と同様の1割程度が貸し倒れた場合、約80兆円が政府部門の負担となる。これは先進国のGDPの1%~2%程度に相当する。ディープポケットである先進国にとっては大きくはないが、それでなくても財政が拡大してきた国々にとって、さらなる重石になり、成長戦略にかけられる財政資金が制約を受けることになるだろう。

株価等の資産価値へのインプリケーション

株価の二番底リスクも完全に排除はできないが、このように、政府・中央銀行の支援姿勢はかつてない規模である。そうした支援で時間を稼いでいるうちに、ワクチン等の対処法が確立できれば人類は新型コロナを克服することができる。

その間、巨額の資金が世界中で供給され、かつ、金利も当面極めて低位で推移すると想定される。資金を市場から吸収するのは、2、3年は先の話になるだろう。まだ市場に二番底懸念が支配的なうちは、株価も新型コロナの報道に敏感にならざるをえないが、落ち着いてくれば、巨額の資金が資産価値を押し上げると考えるのが自然である。中長期的に株式等のリスク資産には強気で臨みたい。