この記事は2020年6月18日掲載の当該記事を再構成し、2024年4月9日に更新したものです。

年金については様々な話題が取り上げられるため、全体像をつかむのが難しいかも知れません。しかし、年金について考える際には、大雑把でもよいので全体像を理解しておくことが重要です。そこで今回は、年金制度と年金問題を、ざっくりと整理します。

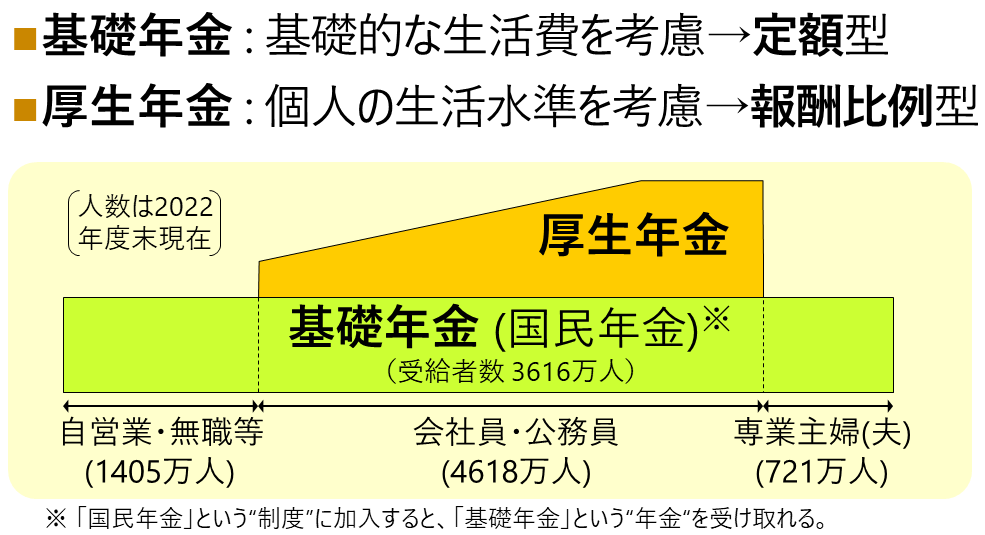

基礎年金と厚生年金の役割=基礎的給付と、現役時の収入に応じた給付

国から受け取る年金(公的年金)には、基礎年金と厚生年金という2つの種類があり、役割が異なります。

基礎年金は、基礎的な生活費を考慮して作られた仕組みです。そのため、きちんと保険料を納めていれば、働いていた間の収入とは関係なく全員が同じ額の年金を受け取れる、定額型の給付になっています。高齢になった場合に受け取れる老齢基礎年金は、40年分の保険料を納めると基本的な金額(満額)を受け取れます(2024年度は年間約82万円)。納めた保険料が40年分より少ないと、その分だけ年金額が少なくなります。

基礎年金を受け取るためには国民年金制度に加入する必要がありますが、日本に住む20~59歳の人は全員が加入することになっています。つまり、20~59歳の40年間に保険料をきちんと納めていれば、満額を受け取れる仕組みになっています。

一方の厚生年金は、基礎年金に上乗せして受け取れる年金です。基本的に、働いていた間の収入(給与や賞与)が多いほど年金額も多くなる、報酬比例型の給付になっています。これは、個々人の生活水準の違いを考慮して作られた仕組み、と理解できます。高齢になった場合に受け取れる老齢厚生年金は、例えば男性の平均的な収入(年収約527万円)で40年間働いて厚生年金に加入すると、年間約113万円を受け取れます(2024年度の場合)。もし、働いていた間の収入が平均よりも1割高ければ、厚生年金の金額も1割高くなります。これに加えて、先ほど紹介した老齢基礎年金(2024年度は年間約82万円)も受け取れます。

厚生年金を受け取るためには厚生年金制度に加入する必要がありますが、加入できるのは70歳未満の会社員や公務員だけです。会社員や公務員は、国民年金制度と厚生年金制度の両方に加入します。自営業者は、収入(所得)を会社員や公務員と同じようには把握できないため、厚生年金制度は対象外で国民年金制度にだけ加入します。会社員・公務員に扶養されている専業主婦(夫)は、国民年金制度に加入します。

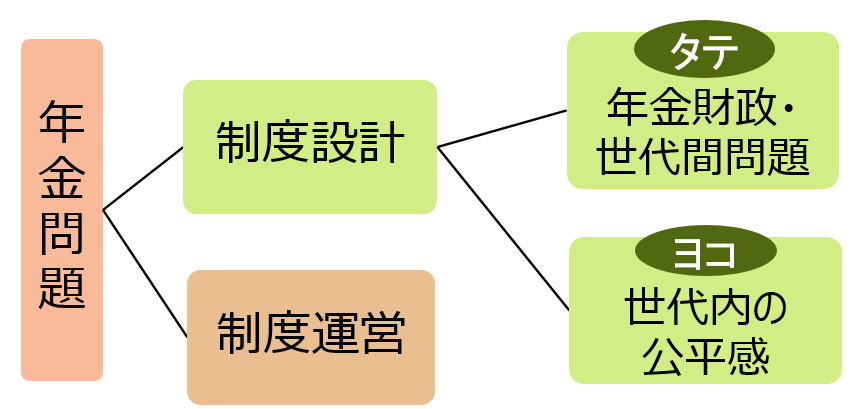

年金問題の整理方法=タテとヨコとにわけてみる

年金については様々な問題が取り上げられますが、まず、制度設計の問題と制度運営の問題とに分ける必要があります。年金記録などの制度運営の問題は重要ですが、年金財政などの制度設計の問題とは切り分けて考える必要があります。

制度設計の問題は、さらにタテの問題とヨコの問題とに整理できます。

ヨコの問題とは、ヨコのバランスの問題です。具体的には、自営業者とサラリーマン、正社員とパート労働者、専業主婦と働く女性、単身世帯と夫婦世帯など、同じ世代の中で立場が違う人々の間の公平感の問題です。働き方などによって加入できる年金制度が違うため、制度の内容や働き方の区分方法などが問題になります。非正規労働者の増加など、社会の変化に合わせた見直しも必要です。

タテの問題とは、先輩・後輩というタテの関係の問題です。具体的には、過去から現在、未来へと続いていく年金財政の問題や、先輩世代と将来世代など世代間のバランスの問題です。この問題では、少子高齢化にどう対応するかが主な論点になります。その際に、現在の加入者は将来の受給者になり、これから生まれてくる子ども達も将来の加入者や受給者になる、ということにも気を配る必要があります。

このようにタテとヨコとにわけるのは、2つの問題には基本的に関連がないためです。例えば、正社員とパート労働者の間のヨコのバランスを改善しても、少子高齢化というタテの問題への直接的な対応にはなりません。逆に、給付の削減などで年金財政が改善しても、ヨコのバランスへの直接的な対応にはなりません。タテとヨコとにまったく関連がないわけではありませんが、まずは分けて考えた方が理解しやすいでしょう。

次回は公的年金のヨコのバランスについて深堀して解説します。