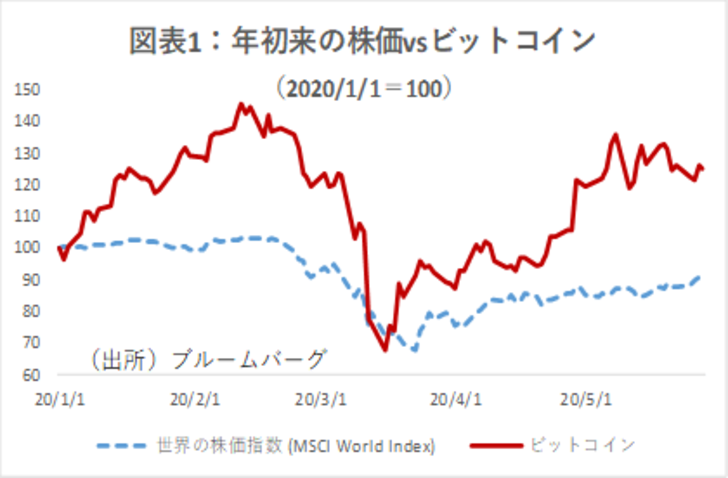

新型コロナの反動で株式市場が上昇しつつある。しかし、それ以上に強いのがビットコインである。3月半ばの最安値からの上昇率は、MSCIワールド株価指数の33%に対し85%となっている(図表1)。

その持続性については疑問視する声が多い。確かに、まだ10年余りの若い市場であるだけに、荒い値動きが続くとみられるものの、我々は、以下の点から、当面、上昇トレンドが持続できると考えている。

1.市場参加者の増加:機関投資家と新興国

1)機関投資家の動き

昨年までの過剰流動性に加え、新型コロナによる金融支援が加わって、機関投資家の運用資金が増加している。足元では、その資金の一部が暗号資産に流れつつある模様である。

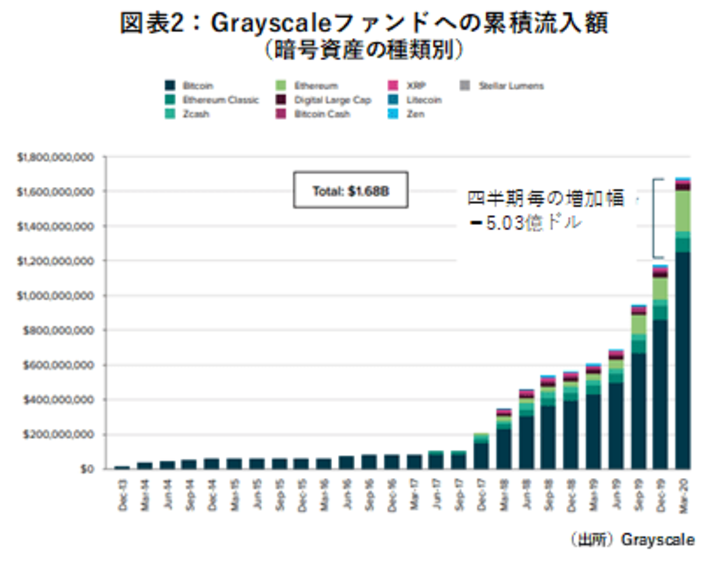

機関投資家向け暗号資産ファンドを運用するGrayscaleは、今年の1-3月期に5.0億ドルの資金が流入したと発表した。過去最高だった前期(19年第4四半期)の2倍近い金額である。そのうち、1.6億ドルが新規の投資家の資金とのことで、機関投資家のすそ野が広がっていることを示している。実際、5月に入ってから、大手ヘッジファンドのチューダー・インベストメントや、ルネサンス・テクノロジーズといった有名どころまでもがビットコイン先物に投資する可能性が報じられている。

このような動きは当面続くだろう。政府のコロナ支援で、資金が市場にあふれ出していること、VIX指数(恐怖指数)が低下していること、予想実質金利が低下していることなどがその理由である。

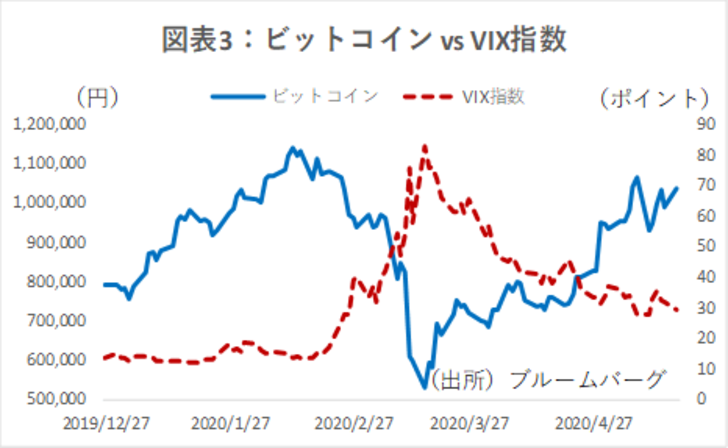

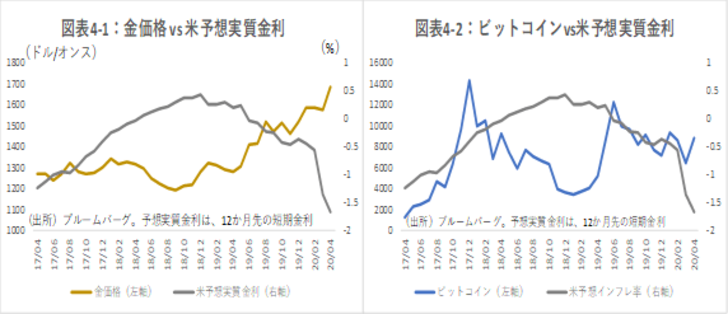

以前からVIX指数が低下し市場がリスクを取り始めるとビットコイン価格が上昇することが知られている(図表3)。また、強力な金融緩和で実質金利の急落が見込まれているが、このような環境下では、債券など金利物の投資妙味が失せ、金や暗号資産の魅力が相対的に上昇する(図表4-1、4-2)。ビットコインは黎明期でもあり、金価格ほど明確な関係は見られないが、今後は、実質金利に対して金と似た反応が見られる可能性がある。

2)新興国の動き

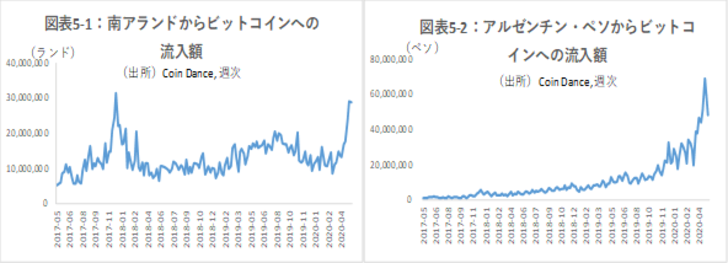

新型コロナ発生以降、新興国の暗号資産投資も活発化している。例えば、4月以降、南米の諸通貨や南アフリカランドからビットコインへの資金流入が急増している(表5-1、5-2)。新型コロナ対応で新興国の財政は厳しい。自国通貨の価値が下落するリスクを回避するため、暗号資産を購入するモチベーションが高まっているとみられる。

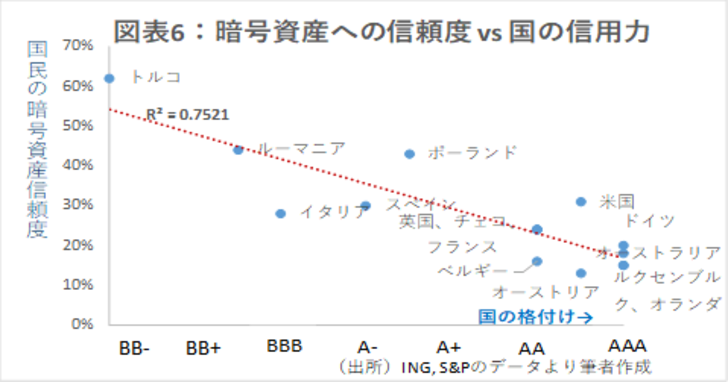

こうした動きは新興国だけとは限らない。昨年、欧州の大手金融機関INGは、欧州各国の顧客がどの程度暗号資産を信頼(support)しているかというアンケートを実施した。これをみると、国の信頼度が低い国ほど仮想通貨を信頼しているという逆相関がみられる(図表6)。

今回の新型コロナでは先進諸国もGDPの10%を超える経済政策を表明している。国の財務が悪化するにつれて、先進国においても暗号資産への信頼が高まる可能性がある。

2.ステーブルコインの静かな進行

リブラの新たな動き

昨年は、リブラ等のステーブルコインがメディアを賑わせた。その後米当局の反発で、リブラは後退を余儀なくされたが、それでも計画は静かに進行している。

4月中旬、リブラ協会は、当初計画を大幅に変更し、一種類ではなく通貨毎のリブラを発行するという方針を発表した。5月26日には、ウォレットの名称をカリブラから「Novi(ノヴィ)」に変更すると発表し、世界中で事前の利用登録を開始した。利用登録はごく簡単で、利便性次第では利用者は億単位となりうるだろう。本格始動時期は不明だが、今後の動きが注目される。

政府デジタル資産

各国政府のデジタル資産構想も進みつつある。たとえば、フランスは、2020年の第1四半期にデジタル通貨発行の実験を行うとしていた。コロナ禍で計画は遅れていたが、5月21日に、この実験が成功したと報じられた。

しかし、なんといっても話題の中心は中国である。4月半ばには、一部メディアでデジタル人民元取引のスマホのインターフェースがリークされた。その後、スターバックスやサブウェイなど19の小売業者がテストに参加すると報じられた。例年より遅れて5月22日から始まった全国人民代表大会(国会に相当)でも、ブロックチェーンの開発を国の5か年計画に含めるとともに、ファンドを設立するという提案が議員から提示された模様だ。

世界の基軸通貨になるという政府の長期的な意向と、巨大なデジタルネイティブ人口を考えると、中国のデジタル通貨発行の持つ意味は大きい。とりあえず、国内利用とされているが、今後の計画は、発行時期も含めて注目に値する。

なお、こうしたステーブルコイン発行の動きが進んでも、ビットコインなど既存の暗号資産の価格と直接リンクすることはない。しかし、デジタル通貨の保有者が、一時的な投資先として暗号資産を選ぶかもしれない。あるいは、そうした連想から既存の暗号資産が買われる可能性はあるだろう。

3.「半減期」後の動き

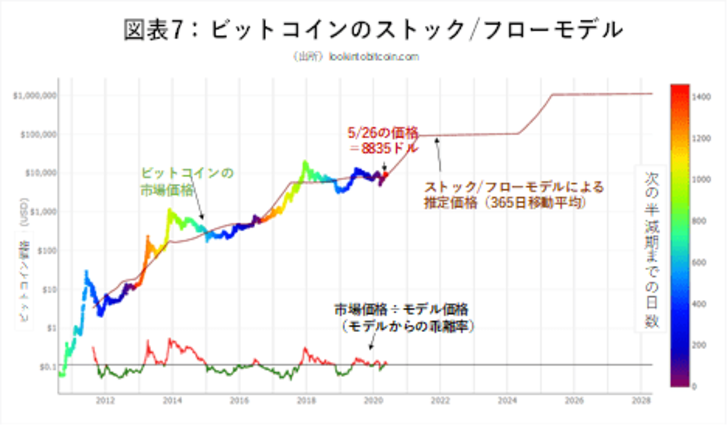

ビットコインの年初来の上昇の背景には、5月11日に行われた「半減期」がある。半減期とは、市場参加(マイニング)の報酬として支払われるビットコインの量を半分にカットすることである。ビットコインの供給を抑制することになるので、いわば、ビットコインの“量的引き締め”になる。ビットコインの場合、半減期は概ね4年に1度行われるとされている。

半減期が終了した今、過去にも流行った「ストック/フロー比率」が再び注目されている。これは、市場に存在する資産のストックの量を新たな供給額で割って計算される数値で、数値が大きいほど、供給力が弱く、その資産が簡単には膨張しないことを示す。例えば、金の備蓄量は年間採掘量の約60倍と、銀の22倍に比べて高い。その分、金の方が備蓄量が増えにくいので価値が高いはず、とする考え方である。

これをビットコインに適用し計算しているものが図表7である(出所Look Into Bitcoin)。理論上、半減期を機にビットコインの供給量は減るので、ストック/フロー比率は上昇し、価格には追い風となる。

このモデルは、前回2016年7月の半減期後の価格上昇の根拠となった。ただ、この時は、価格はモデルからオーバーシュートし、その後クラッシュした。現在の価格は概ねこのモデル通りの水準である。このモデルに対しては、供給サイドのみを見ているという批判があるが、前述の通り、足元では需要面にもポジティブな要素がみられる。

リスク要因とまとめ

新型コロナの影響で市場の資金が膨張する中、新たな投資先に暗号資産を加える機関投資家がじわじわと増加している。新興国では、自国の信用力低下という切実な理由で暗号資産が選ばれるという動きもみられる。更に、実質金利が急速に低下する中では、金同様に暗号資産が選好されやすくなるだろう。半減期後の供給制約もサポート材料である。

一方、今年2月には、ロシアで暗号資産による決済が禁止された。ブラジルでは暗号資産売買の利益の税制が強化され、小規模な取引所が閉鎖された。今後も規制環境は厳しい状態が続くだろう。3月には大手BitMEXに対するDDoS攻撃も発生し、セキュリティも万全とは言い切れない。

暗号資産市場は、こうした様々なリスクが残っている。しかし、これらの規制や不正取引に対する市場の反応は過去に比べて緩やかになっている。需要・供給両面からポジティブな要因が見込める暗号資産市場については、当面強気スタンスである。