このレポートのまとめ

1. FRBの無制限の量的緩和政策などにより金融市場は平静を取り戻す

2. 社債市場、新興国市場、住宅抵当証券市場の暗転の懸念など未解決のリスクも

3. MMF、CP市場の機能は回復

FOMC議事録から読み取るFRBのオペレーション

現在、米国の中央銀行である米連邦準備制度理事会(FRB)は積極的に直接市場に介入し、無制限の量的緩和政策、その他のオペレーションを敢行しています。先日、5月20日に発表された米連邦公開市場委員会(FOMC)議事録を読むと、その様子が手に取るようにわかります。

議事録では、ニューヨーク連銀の市場デスクからの報告として、2020年3月に米連邦準備制度理事会(FRB)が打ち出した一連の流動性支援措置により、金融市場が平静を取り戻したことが報告されました。

NY連銀市場デスクの大量買入れにより回避された金融市場のメルトダウン危機

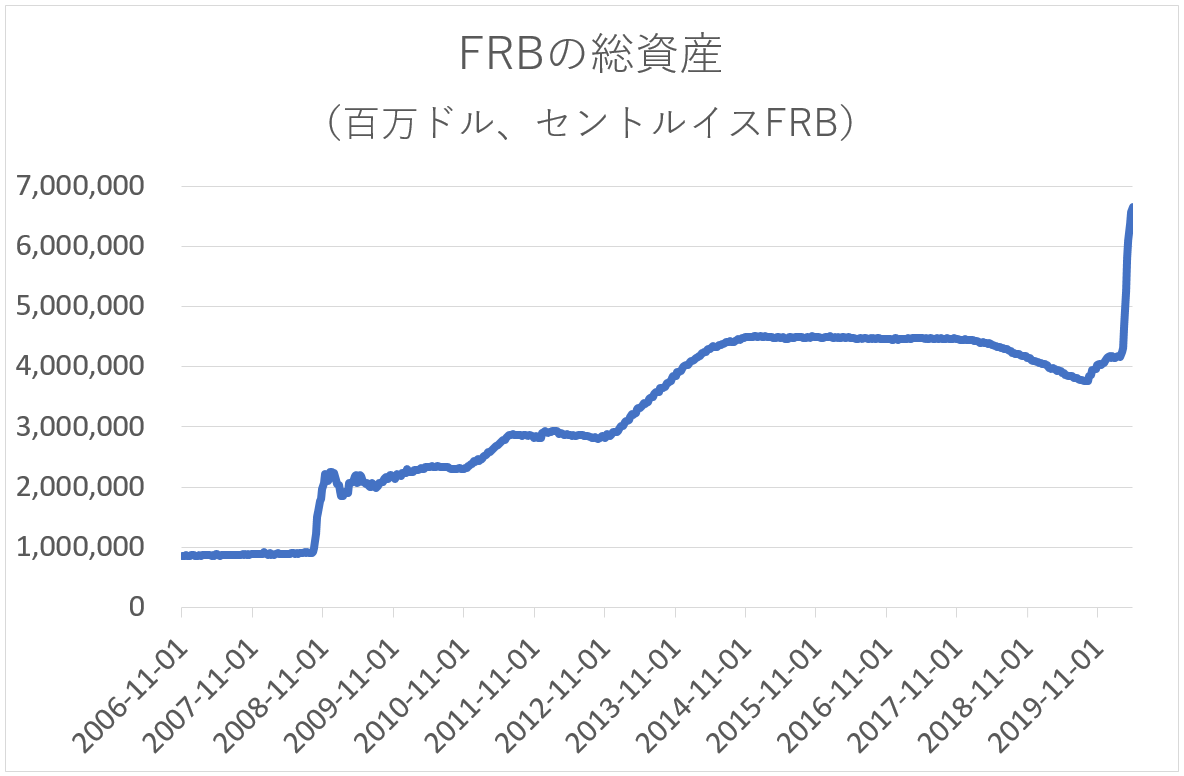

ニューヨーク連銀の市場デスクは2020年3月半ばから財務省証券と住宅抵当証券を大量に買入れました。図表1は連邦準備銀行の総資産のチャートで、FRBが購入した債券類の在庫を示しています。

これにより金融市場メルトダウンの危機は回避されました。具体的には避難港としてのドル買いが落ち着いた、ボラティリティが低下した、などの良い兆候が議事録で指摘されています。

社債市場、新興国市場、住宅抵当証券市場の暗転の懸念など未解決のリスクも

いまだに残っているリスクとしては社債市場、新興国市場、住宅抵当証券市場がこれから暗転する懸念があることです。企業のデフォルトが今後増えるかも知れないし、格付け機関による社債格付けのダウングレードのリスクもあります。さらに住宅ローンの支払い遅延が増加すれば住宅抵当証券の市場を圧迫する懸念もあります。

一方、海外に目を転じるとコモディティ価格の下落で資源国経済が悪化するリスクが指摘されました。

なお、FOMC議事録の時点では市場関係者はFRBがマイナス金利を採用するとは予想していません。

MMF、CP市場の機能不全は回避

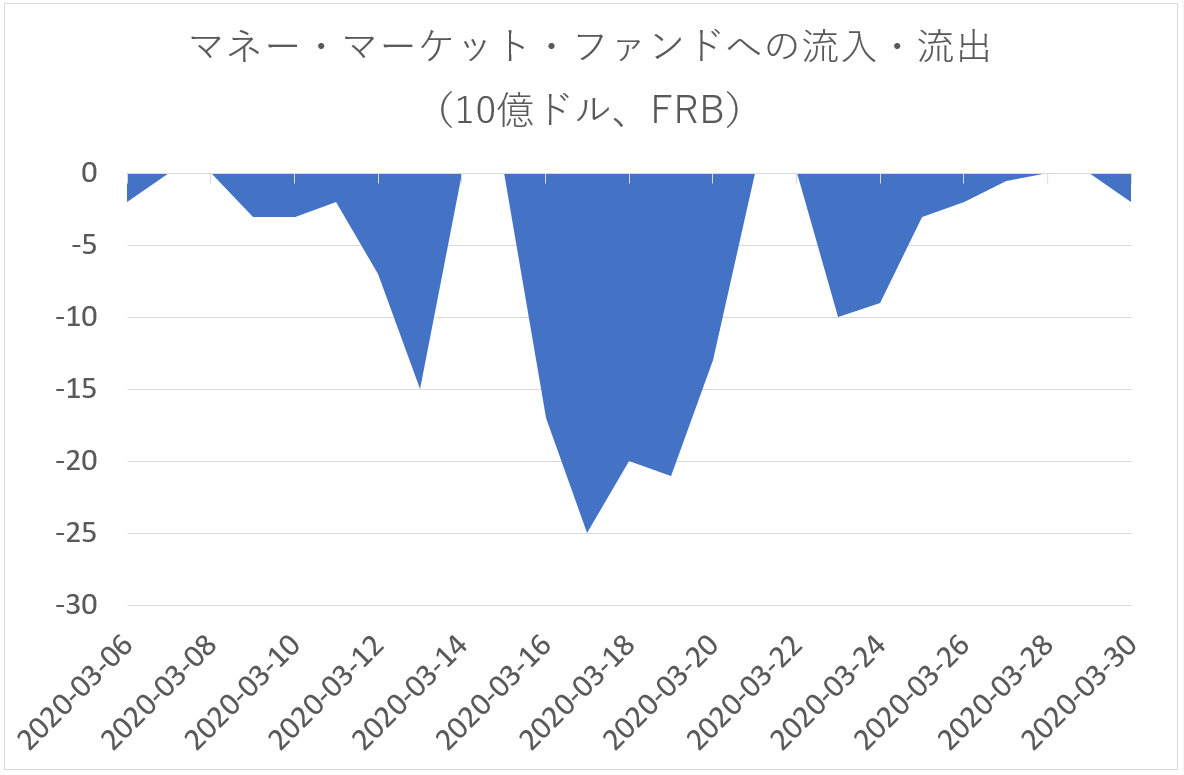

マネー・マーケット・ファンド(MMF)は4兆ドルの巨大市場です。リーマンショック時にはマネー・マーケット・ファンドの一種であるプライム・ファンドが元本割れし、解約が殺到、金融危機を助長した苦い経験があります。

今回はFRBがマネー・マーケット・ファンドへの貸付ファシリティ(MMLF)を設置すると発表したことで解約に歯止めをかけました。

マネー・マーケット・ファンドは短期の安全な固定利付の投資対象に投資をする「現金代わり」の投資信託ですが、それに対しても3月半ばに解約が殺到しました。

突然の怒涛の解約はマネー・マーケット・ファンドでは稀にしか起こらない「元本割れ」などの非常事態を招く恐れがありました。しかし今回、のFRBの断固とした措置でマネー・マーケット・ファンドからの資金の流出はストップしました。

FRBはコマーシャル・ペーパー・ファンディング・ファシリティー(CPFF)も設置。コマーシャル・ペーパーは企業が出すIOU、言い換えれば借用書で、幅広い場面で使われています。たとえば自動車ローンの貸付原資の供給源になっているほか、大企業から中小企業までの短期の資金繰りをやりくりする際に使われる重要なツールです。

コマーシャル・ペーパーが円滑に取引されなくなると、日常の決済に影響が出てしまいます。そこでFRBは特別目的会社を設立し、希望する企業から直接IOUを買い取ると発表しました。

今後、このプログラムで貸し倒れが発生した場合、エクスチェンジ・スタビリティー・ファンドと呼ばれる特別準備金から穴埋めがなされます。

まとめ

FOMC議事録からは「FRBが具体的にどのようなオペレーションを通じて金融市場の安定化を演出してきたか?」がよくわかります。市場を安定させ、信用が円滑に必要なところへ流れるという状況をきちんと確保することにFRBは成功したと言ってよいでしょう。