すっかりZOOM飲み会が定着したこともあって、前より酒量が確実に増えている。レポートも家で書き、セミナーもオンラインで自宅から、テレビ・ラジオ出演もリモートだし、大学の講義もオンライン授業だ。出歩く機会が減って、体重も確実に増えている。不健康なこと極まりない。救いは犬の散歩だけだ。しかし、最近は気温が高くなって犬がすぐバテてしまって歩かない。しかたないので、バテた犬をバギーに乗せ、家の周りを徘徊している始末だ。

日経マネーに「ザ・相場道」という記事を連載しているが、最近は雑誌の発売日を待たずして日経電子版で読める。ますます紙媒体の存在意義が問われるようになるだろう。紙と言えば、日本社会の紙文化、はんこ文化である。昨日も日経新聞の大機小機に「テレワークを阻む壁」というコラムが載っていた。「実は、社内文書などの押印廃止や社内決済の電子化は結構進んでいる。問題は社外とのやり取りである。契約書、請求書、納品書など物理的な文書のやり取りと押印が商慣習として定着している。」おそらく、その大半は不要であろう。同じく、日経の「春秋」は今週火曜日、ピーター・ドラッカーの「現代の経営」からこんなエピソードを紹介した。手続きが「アマゾンのジャングル」のようにはびこっていた組織が、あらゆる報告を2カ月廃止し、どうしても必要なものだけ復活させることにした。すると報告の4分の3は不要だったという。

今回のコロナ禍は、不要なものを見極め、本当に必要なものだけに集中する良い機会だ。僕はあちこちで、これは生産性向上のチャンスであると説いている。

日経マネー「ザ・相場道」に戻ろう。今回のテーマは「コロナ禍で評価を高める企業 IT投資に着目」というものだ。ぜひお読みいただきたい。

で、主旨はここに書いてある通りなのだが、「従業員1人当たりのソフトウエア投資額と株価の関係を見ると、有意に正の関係が見られる。つまり、従業員1人当たりのソフトウエア投資額が大きい企業は株価も高くなるということである」という部分は、何もエビデンスを示していない。日経マネーならそれで済むが、格調高いストラテジーレポートではそうはいかない。

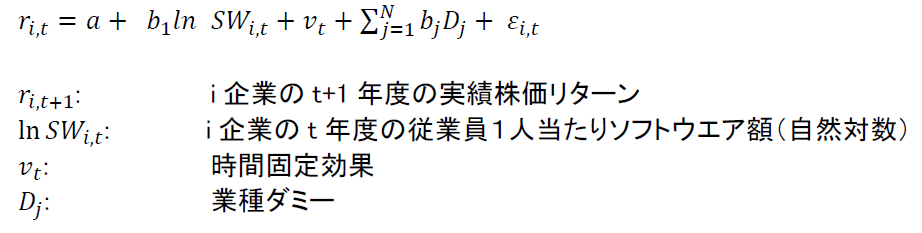

TOPIX1000構成銘柄(除く金融)をユニバースとして株価リターンを従業員1人当たりのソフトウエアの額に回帰させた(2000年度~2018年度)。時間固定効果と産業ダミーを入れた。モデルは以下の通り。

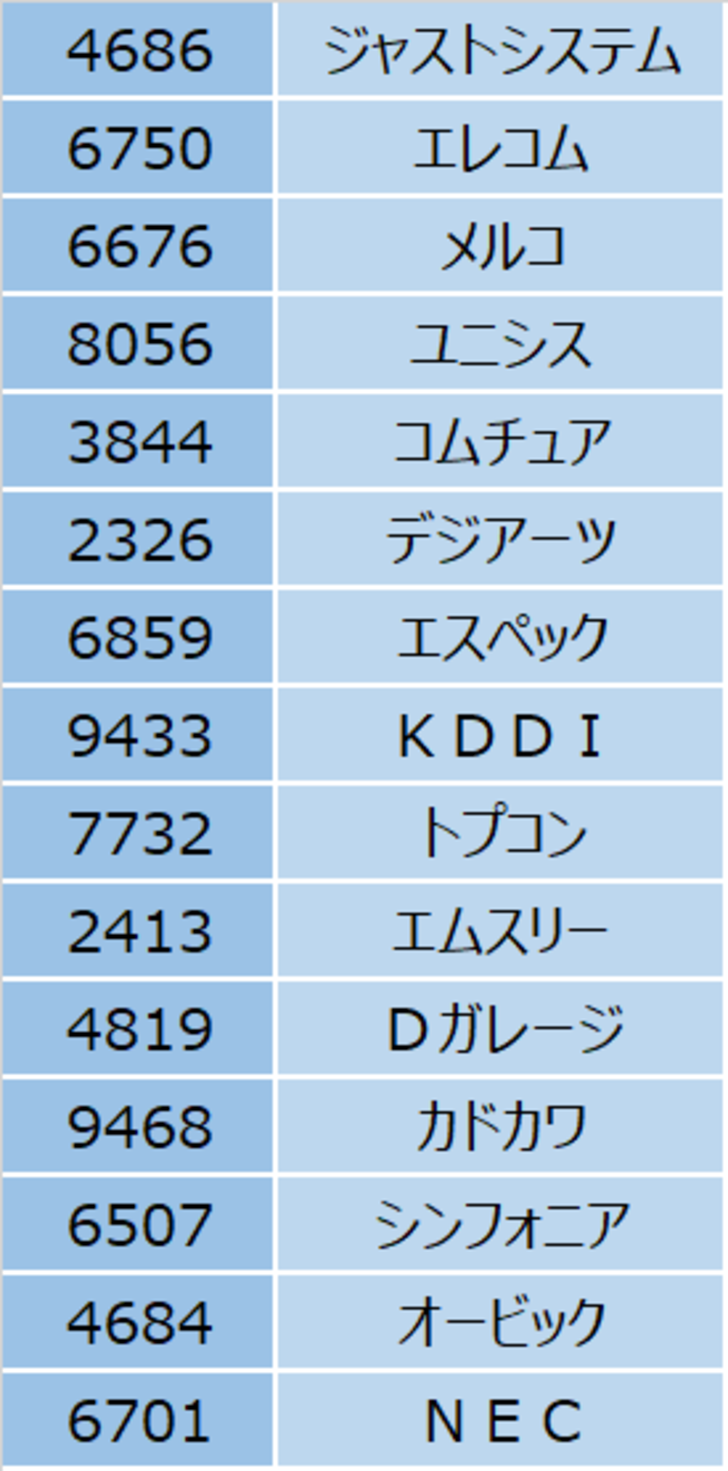

具体的にはどんな企業が有望だろうか。以下の15銘柄をピックアップした。