前回の2つのシミュレーションから、当初に株式市場の大きな下落を被った場合、老後にお金を引き出しても引き出さなくても、リバランス無よりもリバランス有のほうが、その下落からの回復が早い、つまり、リバランスが効果的なことが理解できただろう。しかし、より大事な点は老後の引き出し局面のほうが、リバランスの効果が高まるということだ。シミュレーションでは、お金を引き出さない場合、リバランスによる回復は12カ月しか早まっていないが、お金を引き出す場合ではリバランスをすることで、なんと回復を42カ月も早めることができるのだ。

では、なぜリバランスで、回復を早めることができるのだろうか?

なぜ、老後の引き出し局面においてリバランスが効果的なのか

老後の引き出し局面で定額引出しを行っている場合、株式下落で保有資産が大きく毀損してしまうと、資産額が減少したところで相対的に多くの金額を引き出すことになる。そのため、さらに保有資産が少なくなってしまう。そのタイミングでリバランスをしないと、長期の成長ドライバーである株式が下落によって少ないままとなり、さらに回復スピードが遅くなってしまうのだ。

このような遅い回復を回避するために、老後の引き出し局面においてこそ、買い向かうリバランスが必要になる。

ただ、闇雲にリバランスをすれば良いのかというとそれも正しくない。大きな下落を被った後に何らかの理由(混乱により職を失った、不動産収入が減った等)によってリスク許容度が下がってしまったのであれば、株式比率を高めるリバランスは望ましくないだろう。このような混乱時には、今一度、投資の大前提である自分の状況を見つめなおすことが必要なのは言うまでもない。

資産形成局面でもリバランスは効果的なのか

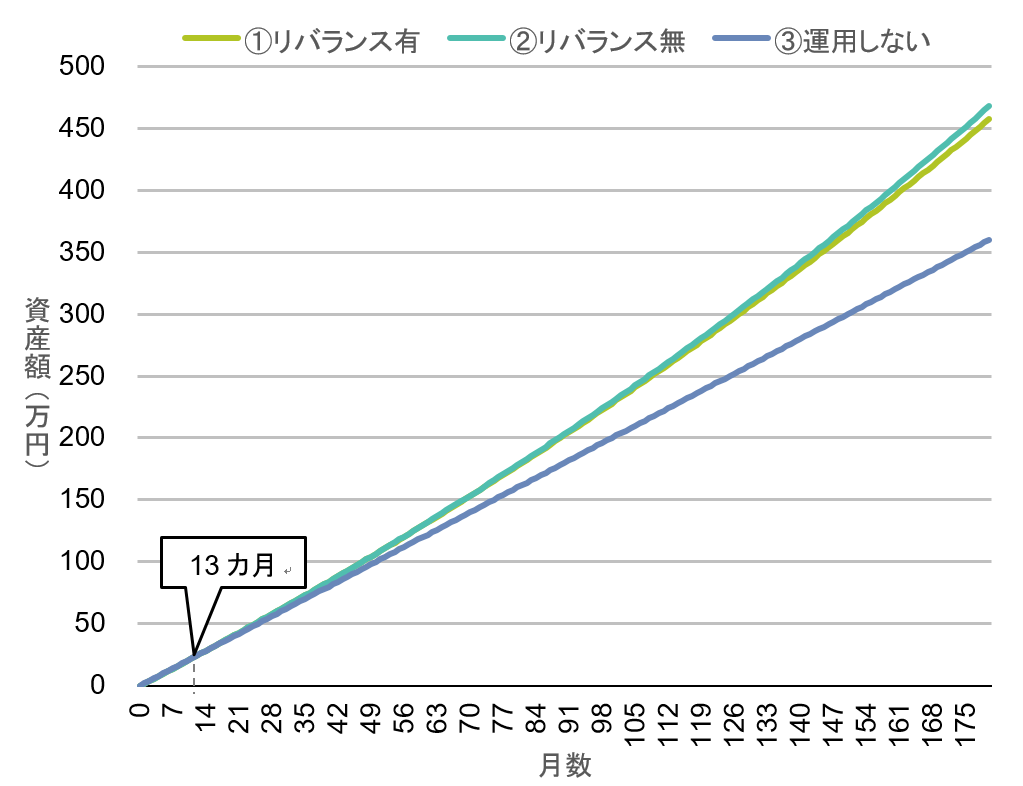

次に、積立投資を始めたばかりの人が、これまでと同様、最初の月に運悪く株式が▲40%下がってしまった場合を考えてみる。ここでは毎月2万円を積み立てるとして計算してみた(図表1)。結論から言うと、積立投資を始めたばかりで大暴落を経験した場合、大きなダメージを受ける資産がそもそも小額であるため、その小額の資産でリバランスをしてもしなくても、あまり大きな差は生じない。少額のためグラフからは分かりづらいが、リバランス有でも無でも、ともに13カ月で元本割れを回復している。

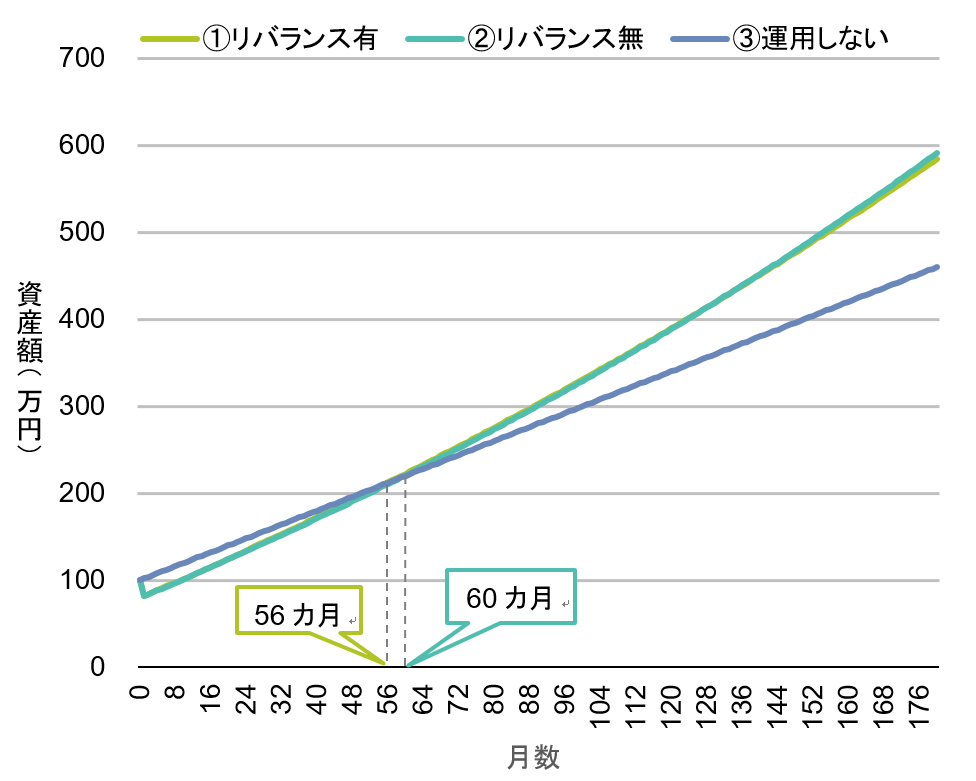

今度は、すでに100万円を保有する人が、最初の月に株式が▲40%もの大暴落となってしまった場合を考えてみよう(図表2)。シミュレーションの結果では、リバランス無では5年で元本割れを回復、リバランス有の場合には4年8カ月での回復となる。もちろん、リバランスをしたほうが早期に回復できるためリバランスはすべきなのだが、その差はたかだか4カ月である。

老後において適切なリバランスができるかどうかがポイント

おそらく、どの啓蒙本を見てもリバランスの重要性に言及しており、それについては論を俟(ま)たない。ただ、人生の局面によってその効果が変わる点はあまり知らされていない。今回の分析からは、資産形成期にある若者よりも、老後の引き出し局面にあるシニア層の方が、よりリバランスが大切だということが明らかになった。

一方、シニア層は加齢に伴い認知力が衰えていくため、適切な投資行動が取れなくなる傾向がある。特に、現在の株式市場のように大きく混乱する局面では、シニア層のほうが悲観的な報道を直感的・短絡的に解釈して投売りしやすいと言われており、下落時にその資産を買い増すリバランスを自分で行うのはとても難しいと思われる。

そんなシニア層にとって必要なのは、自分に代わってリバランスを提案・実践してくれるアドバイザーの存在ではないだろうか。今は金融機関だけでなくIFAと呼ばれる独立したアドバイザーもいる。人生100年時代、老後も適切な運用を継続するには早めにこうしたアドバイザーを見つけることが必要なのかもしれない。