昨年夏に世間を騒がせた、「老後2,000万円問題」は多くの人の記憶に新しいのではないだろうか。この問題では「2,000万円」という金額のみが一人歩きしてしまった感があるが、本件を通じて、結果的には多くの国民が老後の生活資金について関心を持つことになったと言う点では意味があったと思う。実際、これをきっかけとして老後に向けて積立投資を始めた、または老後であっても長生きリスクのヘッジのために運用を開始した人も多いだろう。

そのような資産運用を始めたばかりの方々にとって、今の新型コロナウイルスの感染拡大に端を発する株式市場の大暴落はまさに悪夢だろう。怖くなって投売りしている人もいるかもしれない。だが、今のように株式が大暴落した時だからこそ、あわてずに基本に忠実に、長期で考えることが重要なのだ。

そこで本稿では、長期運用の基本中の基本である「リバランス」に焦点をあて、特に老後の市場下落時にこそ、リバランスが必要であることを確認したいと思う。

当面使う予定のない資金の場合

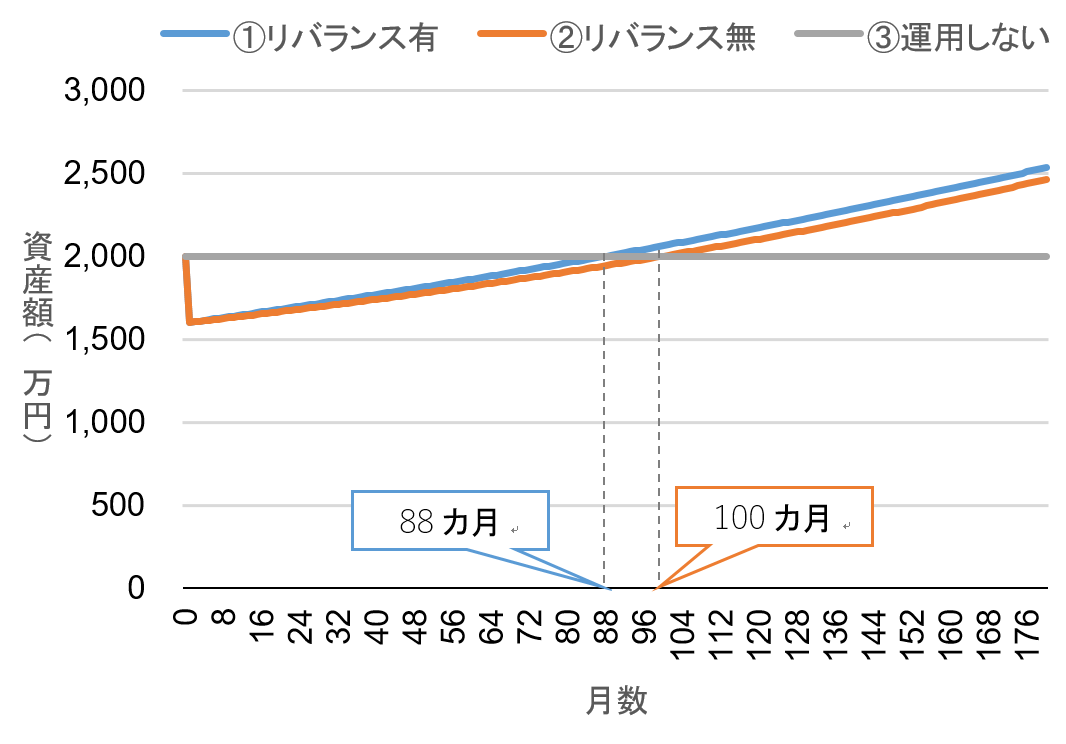

最初に、余裕資金として2,000万円を有している投資家を考えてみよう。この資金は余裕資金であるため、一切、引き出す必要がなく、株式50%/債券50%の資産配分で長期運用しているとする。また、ここでは年金積立金管理運用独立行政法人と同様、国内株式の年率リターンは5.6%(毎月0.46%)、国内債券の年率リターンは0.7%(毎月0.06%)とし、基本的には株式・債券ともに毎月着々と増えていくとする(以下、すべてのシミュレーションで同じ期待リターンを使用)。

ここで運悪く、運用を開始した最初の1カ月間で、今回の新型コロナウイルスの感染拡大のような影響で株式市場が▲40%と大きく下落してしまうが、その後は巡航速度で株式・債券ともに着々と増えていく場合を考えてみよう。その時のリバランス効果をみるために、①もともとの資産配分(株式50%/債券50%)に毎月戻す場合(リバランス有)と、②最初に株式50%/債券50%で運用を開始した後は資産配分の調整を一切行わない場合(リバランス無)、そして③運用しない場合の3つを比較してみた。

図表1はそのシミュレーション結果を示したものだ。株式リターンがいきなり▲40%となるため、株式に50%を投資しているポートフォリオの最初の月のリターンは約▲20%となる。そこから徐々に回復していくのだが、元本を回復するのは青線①のリバランス有の場合で7年4カ月(88カ月)、オレンジ線②のリバランス無の場合は8年4カ月(100カ月)となり、①のリバランス有は12カ月早く元本を回復させることができている。この簡単な分析からリバランスの重要性を理解できるだろう。

ただ、ここまでの話は様々なメディアや投資啓蒙本などで言われ尽くされており、既にこの事実を認識している人も多いだろう。では次の事例を見て欲しい。

老後資金から毎月生活資金として資産を引き出す場合

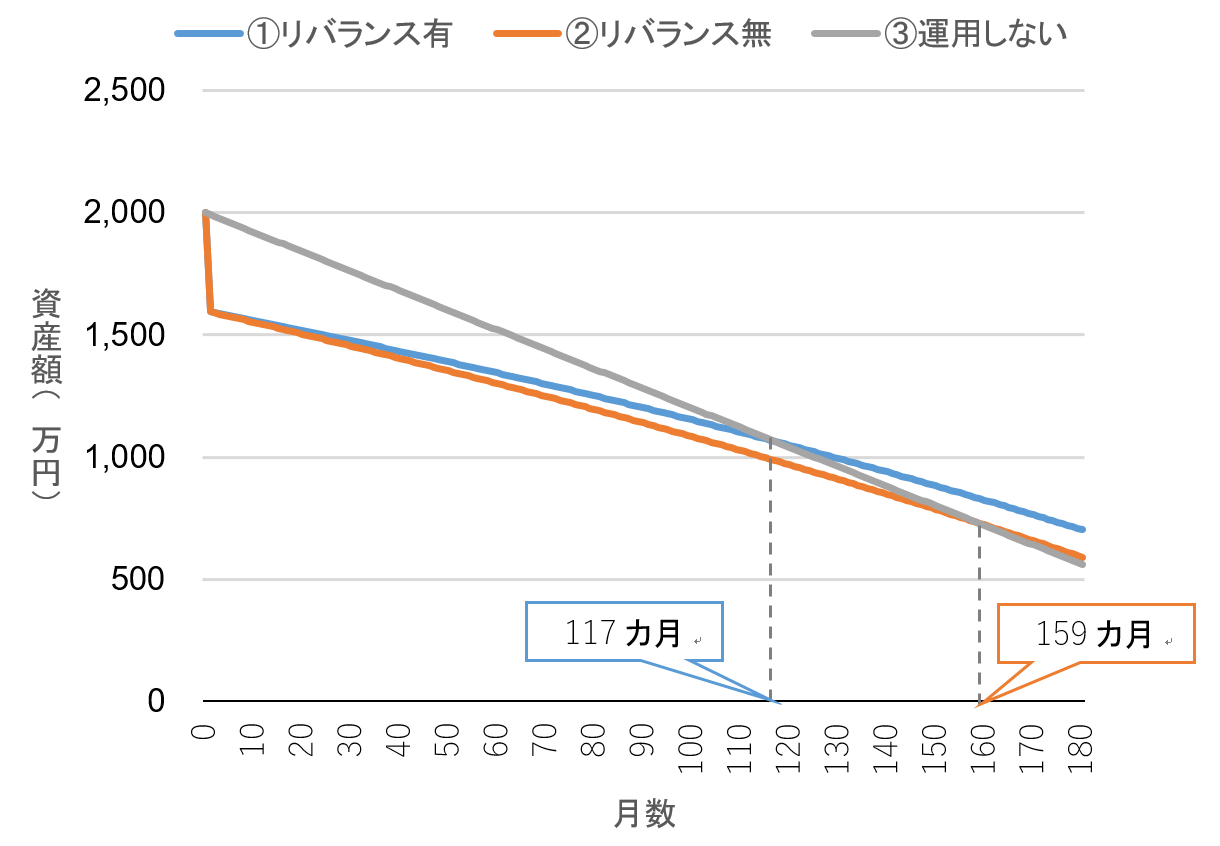

今度は、定年退職までに貯めた2,000万円から、毎月8万円*(株式から4万円、債券から4万円)ずつ引き出す場合を考えてみる。先の事例と同様、最初の月に株式市場が▲40%のリターンとなり、その後、徐々に回復していくとする。(図表2)

この場合、③の運用しなかった場合を上回る資産額まで回復するのに、②のリバランス無では13年3カ月もの時間を要するが、①のリバランス有の場合には9年9カ月となり、42カ月も短縮される(図表1の引き出さない場合は、わずか12カ月の短縮だった)。9年9カ月は十分に長い期間ではあるが、これは老後に運用しながら引き出すことを始めた瞬間に株式の大暴落が起こるという最悪の事態であり、それであっても、9年9カ月待てば③の運用しない場合よりも有利になるというのは心強い結果ではないだろうか。

ここまでの2つの簡単なシミュレーションを比較することで、老後の引き出し局面においては、リバランスをすることで大きな下落からの回復を大幅に早めることができる、つまり老後にはリバランスの重要性がより高いことが確認できたのではないだろうか。次回は、このような結果となる背景、および積立局面でのリバランスの効果について見ていくことにしたい。

*老後にゆとりある生活を送るために必要な金額は毎月34.9万円(生命保険文化センター「生活保障に関する調査」、平成28年度)、夫婦が共働きの場合の平均的な厚生年金額は26.9万円で、その差額が8万円となる