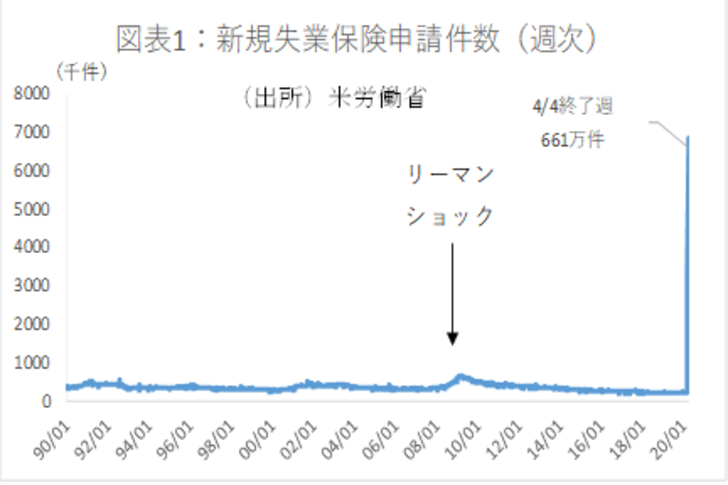

9日、“都市封鎖”を行っている米国で発表された新規失業保険申請件数は、661万人と、3週連続で高水準を維持した(図表1)。米国で新たに失業した人数は、過去3週間の合計で1,678万人と、リーマンショック時をはるかに上回り、東京都全体の就業者数(805万人)の2倍を超えた。

ところが、これだけの衝撃的な失業データにも関わらず、発表後、銀行の株価はむしろ持ち直した。

これは、主として、米FRBが同日に発表した、新たな2.3兆ドルの資金供給スキームに反応したものと思われる。これは、FRBが、中小企業向け融資のリスクを取ることに加え、地方政府、ジャンク債やCLO等も購入するという大胆な内容である。同時に欧州でも、欧州財務大臣会合で、救済基金(ESM)を活用した最大2400億ユーロの融資枠が設定された。

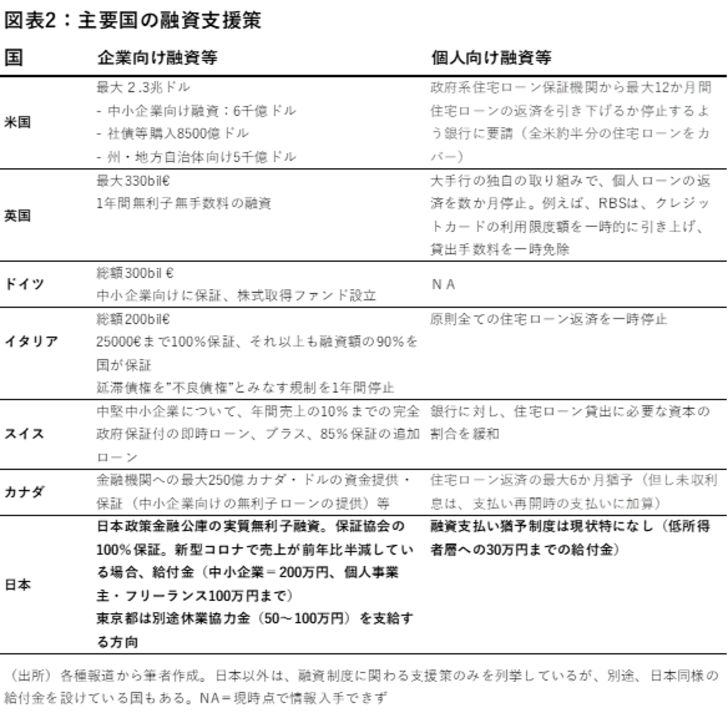

それ以外でも、主要国では、既に、様々な新型コロナ対策の融資支援枠が設けられている(図表2)。こうした融資支援枠は、政府や中央銀行が企業や個人の破綻リスクを取る仕組みであり、銀行株には総じてポジティブであろう。

中小企業向け融資支援策:日本と諸外国の比較

邦銀株も、海外の金融支援枠を好感し、ひとまず持ち直した。先週のレポートでは、日米欧の銀行の与信費用の試算を行い、リーマンショックを上回る可能性を示唆した(2020.4.3付「コロナショックで銀行は本当に大丈夫か:与信費用の現時点の概算」参照)。しかし、公的支援が進めば、これらの与信費用が軽減される。

日本は、米国等に比べて公的金融制度が充実している。このため、企業支援の初動は他国以上に早かった。ところが、日本政策金融公庫の制度が開始して3週間余り経った今でも、実行件数は、申請件数の6割・12万件にとどまっている。1件当りの貸出金額を公庫の既存の平均貸出金額(約1000万円)と同様と仮定した場合、1.2兆円の実行である。

一方、保証協会が100%保証する民間銀行融資については、実態の開示はないが、相応に時間を要すると思われる。法人が新たに銀行口座を開設するには、1週間程度は必要だ。既に取引がある銀行の場合でも、既存の融資の返済猶予の交渉から始めなければならないので、直ぐにニューマネーが手に入るとは考えにくい。

因みに、実効性が評価されているスイスでは、新型コロナの影響を受けた中小企業は、政府の100%保証の融資が即日受けられる仕組みになっている。このため、制度開始から1週間で1.6兆円もの融資が実行されたという。日本はこの例よりは進捗が遅いように見える。

今後の展開:銀行の21/3月期会社予想は、保守的なものになる可能性

このように、日本の資金支援制度には、まだ改善の余地があるように見える。例えば、日本では、他国のような個人の住宅ローンの救済制度はまだみられない(前掲図表2)。平均的な家計では、手取り月収の2割を住宅ローンの返済に充てているとされており(住宅金融支援機構資料)、ニーズは高いだろう。

前述の通り、資金支援策の拡充は銀行株にポジティブなニュースになりそうだ。しかし実際には、短期的な破綻リスクが軽減される一方で、当面の利息収入が減少する可能性もある。従って、資金支援策の拡充が、銀行の収益にどの程度の影響を与えるのかを予想するのは、現時点では極めて難しい。これは銀行経営者にとっても同様だろう。

5月中旬には、大手行の20/3月期決算と21/3月期の予想が発表される。20/3月期決算については、新型コロナの影響はまだ軽微だろう。一方、21/3期の会社予想の作り込みは極めて難しいと思われるため、保守的な予想が出てくる可能性が高い。アナリストの予想もこれに引きずられ、ネガティブ・サプライズとなるリスクもある。決算期の銀行株の動きには注意が必要だろう。