前回のレポートで「二番底はない」と書いた。今週出演したテレビ東京ニュースモーニングサテライトでその話をすると、佐々木明子キャスターが、「ここしばらく皆さんが『二番底』というテーマを持っていらっしゃいます」と言う。僕は、だからこそ、二番底はないのだと確信した。あるいは、あったとしても浅い底で済む。3月の安値を割ることはないだろう。

なぜか。みんなが『二番底』を想定しているなら、それに対する備えをするだろう。備えができているなら酷いことにはならない。コロナショックの急落はまさにブラックスワン=誰も想定していなかったリスクの突発的な顕在化であったがゆえ市場がパニックに陥ったのであった。備えができていなかったから大変なことになったのだ。今後、みんなが『二番底』を想定し、それに備えているなら、それはブラックスワン的状況とは程遠いので、少なくとも3月のような波乱の展開にはなるまい。どう(弱気筋に)贔屓目に見ても、たいした下げにはならないだろう。多くの投資家が『二番底』に備えるなら、下がったところはそれだけ多くの押し目買いが入るだろうからだ。「備えあれば憂いなし」つまり心配はないということである。

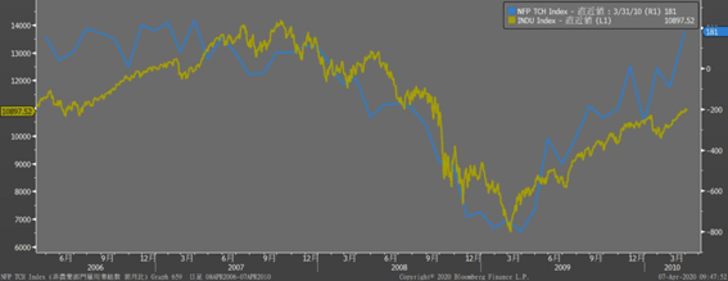

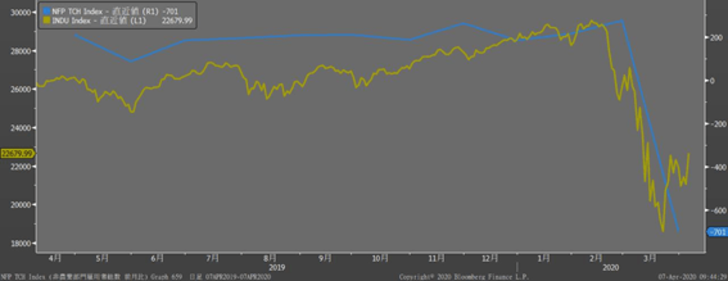

相場はいいとして、経済はどうなるか。これはもう、大変なことになるだろう。昨日発表された新規失業保険申請件数は660万6千件。この3週間で1600万人が失業保険を申請した。4月の雇用統計は失業率が一気に10%に達すると見られている。NFPは何十万人減ではなく、百万人単位で減るだろう。いや1000万人の規模か。空前絶後の数字だ。だが、それでも市場は驚かないだろう。イニシャルクレイムが3週間で1600万人に達したことで次の雇用統計で「驚くべき」数字が出るのは予見可能だ。だから「驚くべき」数字が出ても -出るに決まってるので -「驚き」ではないのだ。

マーケットはこの先の経済の悪化を一気に織り込んだということだろう。リーマン危機の時は2007年のパリバショックのあたりからサブプライムローン問題が顕在化し始め、景気も雇用状況も悪化し出した。それと平仄を合わせるように相場も下落し、08年秋のリーマン破綻とそれに続く市場の大暴落は、一連のクレジット・バブル崩壊劇のクライマックスだった。それまで1年以上の時間をかけ、そして労働市場のボトムまでさらに半年以上かかった。相場が底入れたのは09年の春だ。

そのプロセスを今回は一気にやってしまったということだろう。いうなればリーマン危機は金融機関が創ったバブル崩壊による金融機関の危機で、ある意味「普通の経済危機」だ。それに比べるとコロナショックは、直下型地震のような災害である。ショックは突然に来たが、そのショックに襲われた直後で最悪期を迎えていると言える。

であればV字回復の可能性はじゅうぶんある。リーマン危機の処理に当たった元FRB議長ベン・バーナンキ氏は - つい数週間前はV字回復と言っていたくせに - 米経済は第2四半期に30%を超えて縮小する恐れがあり、経済が立ち直るまでに数年かかる可能性があるとの見方を示したという。回復の見通しに関しては意見が割れている(当たり前である)。

そうした中、日本の経済学の泰斗である林文夫・政策研究大学院大学教授が政府の緊急経済対策について提言をおこなっている。その提言内容はともかくも、最後のパラグラフを以下に引用する。

<コロナショックは、マクロ経済学でいう供給ショックの一種だ。供給ショックによる不況に対しては、需要刺激策は限られた効果しかない。しかもこのショックは感染が終息すれば確実に消失する。商品券やクーポンを配らなくても、終息後はリベンジ消費で飲食店や行楽地に人々が殺到する。経済は放っておいてもV字回復する。>(「政府コロナ緊急経済対策について」林文夫HPより抜粋)

僕の言葉では信じられないだろうが、林先生のような偉い経済学者が、「経済は放っておいてもV字回復する」と言っているのだ。傾聴に値するだろう。今回のコロナショックでは、需要が消失したわけではない。抑制されているだけだ。そして工場も店舗も閉鎖されているのでモノを作ることも売ることもできない。ただし、これも抑制されているだけだ。終息後はもとに戻る。

ここが一番のポイントだが、リーマン危機はバブル崩壊だったので、危機の前に戻るのは大変だった。なにしろ危機以前の経済は、バブルの上に成り立っていた経済だからだ。そこに戻るにはもう一度盛大なバブルを起こすしかない(QEはその疑似効果を狙ったものだ)。

ところがコロナショックは非常事態だが、終息後は平時に戻るだけだ。何もバブルに戻ろうっていうんじゃないのである。それにもかかわらず、各国政府は未曽有の経済対策を打ち出している。松本大も「バブル相場になるかもしれない」と言っているが、蓋然性は高い。日銀は何もやっていないに等しいがFEDが半端じゃない。昨日もまた新たに最大2兆3000億ドルを供給すると発表した。中小企業や州・地方政府の支援向け融資に2兆3000億ドルを投じる。高利回り債やローン担保証券(CLO)、商業用不動産ローン担保証券(CMBS)の一部も買い入れ対象とする。

無制限QEというのにも驚いたが、昨日の追加策にも驚いた。FEDがジャンク債を買うというのだ。日銀のETF買いの何倍もの効果で市場の「リスクオン」地合いを促進することは間違いない。米国の経済対策は日本の108兆円などママごとに見えるような額だ。国債が増発され、それをFEDが無制限QEで買う財政ファイナンスであり、ヘリコプター・マネーだ。今回はリーマンの時と違って、高給取りの金融機関の人間を救うのではなく、一般の人々、中小企業やフリーランスなどの支援であり、これも震災などと同じ災害支援的な色彩があるからか、批判はほとんど起こらない。それでも大量のマネーが中銀の財政ファイナンスでバラまかれることには違いない。それがバブルになる蓋然性が高いと言った理由だ。

さて、モーサテの経済視点は「Real の希求」と述べた。

ひとは失って初めて大切なものに気づく。今、失われて何が大切か、多くの人が痛感しているだろう。それはリアルな人と人とのつながりである。普段であれば、いつでも会えるから、とろくに連絡もとっていなかった相手と、いざこのような事態になれば、もう当分会えないのである。そのうちいつか行こう、と思っていた旅行も、レストランも、芝居も、すべて行けないのだ。

一度、こういう状況を体験すると、人はより刹那的になるかもしれない。それはいい意味で「今を生きる」ということにつながる。先送りをしなくなる。今、この時を大切に過ごそうと思うだろう。そうしたマインドはデフレ脱却にもつながり、消費の活性化にもなる。

在宅勤務、テレワーク、リモートなど働き方は変わるし、不可逆的だ。だが一方で、終息後はやはり、リアルなものの価値が見直されると思う。

人の動きやつながりが戻ってくる。いや、それを取り戻そうという流れが強まるだろう。

ペントアップ・ディマンドと言えば、それまでだが、コロナ終息後を考えれば、やはり抑制された消費の活性化と、今回人材関連で売られたところの戻りというテーマが確度が高いと思われる。以前から変わらない銘柄だが、OLC、リクルートを改めて推奨する。そして今回のコロナで一番打撃の大きい、外食と交通系。まずカカクコム、そしてJR東海でも東日本でもどちらでもよい。空運(ANA、JALどちらでもよい)はここを耐えれば(そしておそらく財務基盤の強さからこの苦境は耐えきれるだろう)、大きなリバウンドが狙える。

最後に、ぴあを挙げたい。入社式で矢内社長が語った言葉がいい。「こういう時に入社する新入社員は、大抵のことにはめげない、へこたれない、ずぶとい社員に育ってくれるのではないか。新型コロナをジャンプ台にしてともに頑張ろう」

すべての新入社員に贈りたい言葉である。いや、すべての同胞に贈りたい。「新型コロナをジャンプ台にしてともに頑張ろう」と。