米ドル/円と株の逆相関

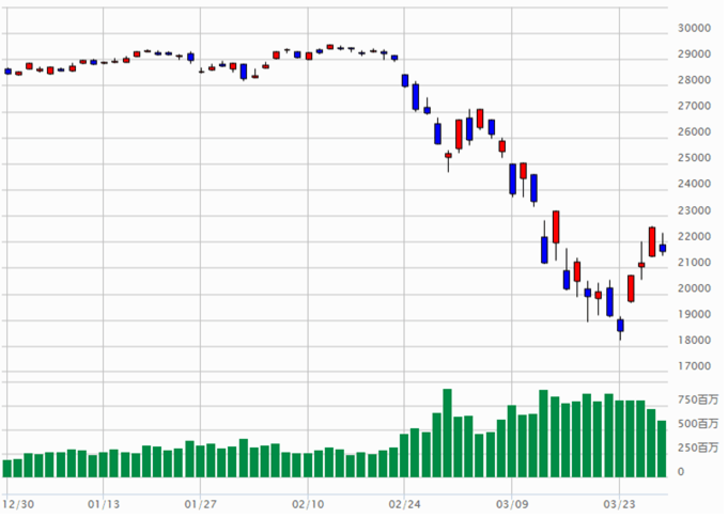

先週の米ドル/円は、先々週までの急反発から一変、112円手前から、週末には108円割れまで急反落となりました(図表1参照)。それは、2月下旬から続いてきた世界的な株安がようやく一段落、反発に向かい始めた動きと対照的な結果でした(図表2参照)。

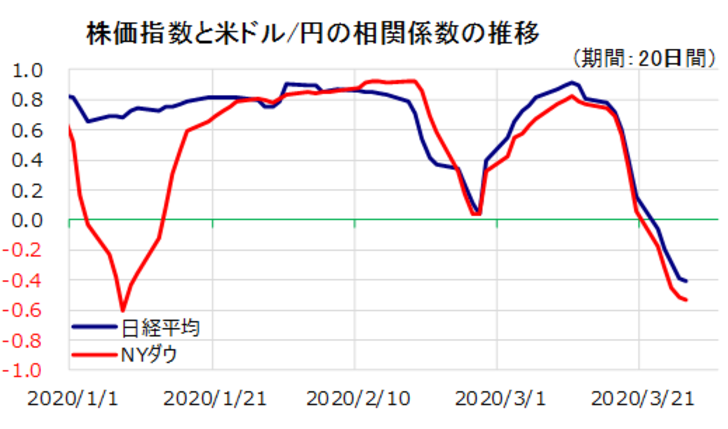

ただ、このような米ドル/円と株価の逆相関、米ドル/円上昇=株価下落、米ドル/円下落=株価上昇といった関係は、3月中旬頃から顕著になっていました。米ドル/円と日米株価の相関係数は、3月10日頃まではプラス1に近い水準で推移していましたが、先週末にはマイナス0.5まで急低下しました(図表3参照)。

相関係数がプラス1に近付くほど、両者はほぼ同じように動いていることを示します。逆に、相関係数がマイナス1に近付くほど、両者はほぼ正反対に動いていることを示します。要するに、3月上旬まで米ドル/円は日米株価とほぼ同じように動いてきましたが、3月中旬頃からは相関性が急低下し、むしろほとんど正反対に動くようになったわけです。

これについて、世界的な株安が深刻化する中で、基軸通貨である米ドル資金確保の動き、いわば「超有事(世界的な株安深刻化)の米ドル買い」が急拡大した影響が大きかったのではないかとの見方が広がりました。この結果、「株安深刻化→米ドル買い拡大」、「株安一段落→米ドル買い一段落」となっていると考えると、先々週まで世界的な株安を尻目に急反騰した米ドルが、先週は株安一段落の中で逆に急落に転じたことも、一応説明がつくでしょう。

それにしても、株安深刻化(=超有事)に伴う米ドル資金確保の動きはいつまでも続くものではなく、それへの備えでFRBが米ドル資金の供給を急拡大していることから、いずれはむしろ「余剰」となった米ドルの売り拡大に急転換するとの見方もあります。

では、それがすでに先週から始まったのか?別な言い方をすると、「超有事の米ドル買い」はもう終わったのか。その辺はまだまだ微妙でしょう。

そもそも「コロナ・パニック」などを受けた世界的な株安の深刻化、「超有事」が一段落したか、まだまだ微妙でしょう。仮に一段落しても、それに伴う株価反発、米金利などの反発が起こる中で、米ドル/円が下落一辺倒に向かうかも懐疑的です。

ただし、ボラティリティー(変動率)が異常なまでに急騰した過去1ヶ月余りの米ドル/円は、予想以上に一方向にしばらく動く傾向が続きました。3月9日の101円までの急落も、そして3月24日の112円近くまでの急騰も、普通の予想を大きく超える米ドル一段安、米ドル一段高となりました。

そのような最近の米ドル/円の値動きパターンの特徴が今回も続くなら、来週にかけて米ドル/円下落が続く可能性も頭に入れておく必要はあるのかもしれません。