このレポートのまとめ

1.FRBは3月3日(火)0.50%の緊急利下げを実施した

2.市場は3月18日のFOMCで再び0.50%の利下げを予想

3.FRBは「板挟み」になっている

4.市場は「不況型のシフト」を織り込み済み

緊急利下げ

3月3日(火)、米連邦準備制度理事会(FRB)は0.50%の緊急利下げを実施しフェデラルファンズ・レートを1.25%としました。

普通、FRBは米連邦公開市場委員会(FOMC)で金利政策の変更を発表するのが通例ですが、今回はその会合前(Intra-meeting)に慌てて利下げに踏み切ったのです。

しかも利下げ幅は最近の通例となっている0.25%ではなく、0.50%というザックリした利下げ幅でした。

市場は更なる利下げを催促

今回の措置に先立ち、市場は一足先に「FRBは何かドラマチックなことをやるぞ」ということを察知し、米国の政策金利であるフェデラルファンズの先物は利下げを織り込んだ水準で取引されていました。

言い換えればFRBは「後追い」になっているのです。

今回、0.50%というザックリとした利下げ幅を選んだひとつの理由は、市場のエクスペクテーション(期待)に追いつきたいという動機があったからです。

しかしこの利下げ後、フェデラルファンズ先物はさらに追加利下げを織り込む形で動いてしまっています。いわばゴールポストが遠くへ動かされてしまったのです。

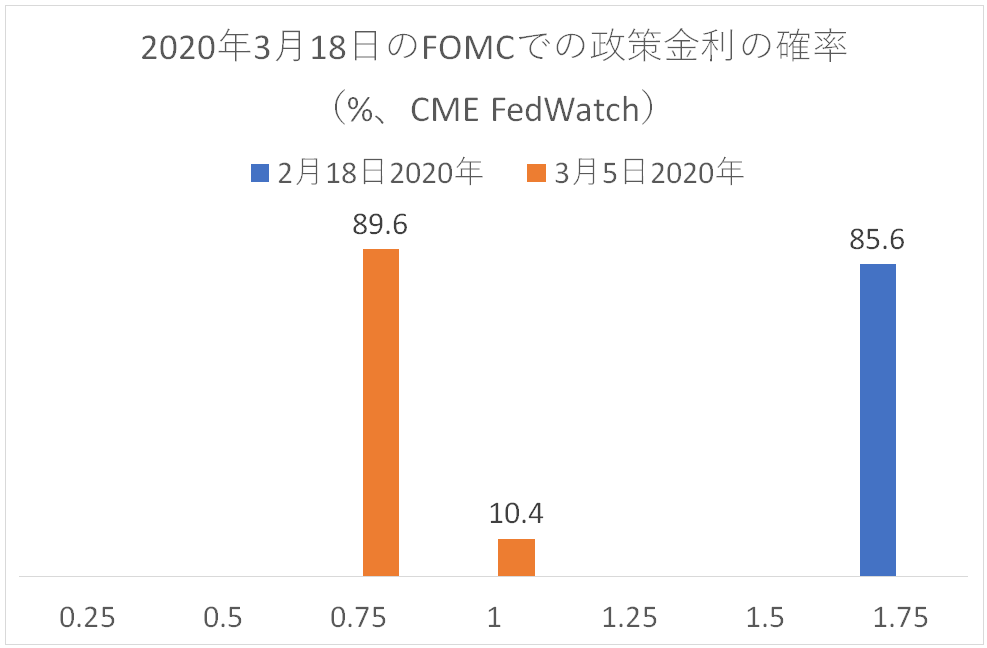

その様子をチャートで確認して見ましょう。下は次の3月18日のFOMCでフェデラルファンズ・レートがどうなるか?を示したチャートです。

冒頭で述べたように新しく設定されたフェデラルファンズ・レートは1.25%です。したがって上のチャート(オレンジ色)が示唆する0.75%というのは、次回のFOMCでもう0.50%利下げがあることを織り込んでいるのです。これはパウエル議長にとってかなりしんどい要求だと思います。

その理由は3月3日に0.50%の利下げをしたとき、株式市場はこれを好感しませんでした。そのため、そこからさらに0.50%の利下げを実行すれば投資家は「すわ不況到来か?」と大慌てするリスクがあるというわけです。

かといって市場参加者がこれだけ先行して大きな利下げを織り込んでしまっているので、利下げしなければそれはそれで失望を呼ぶリスクがあります。

つまりFRBは「板挟み」になっているのです。

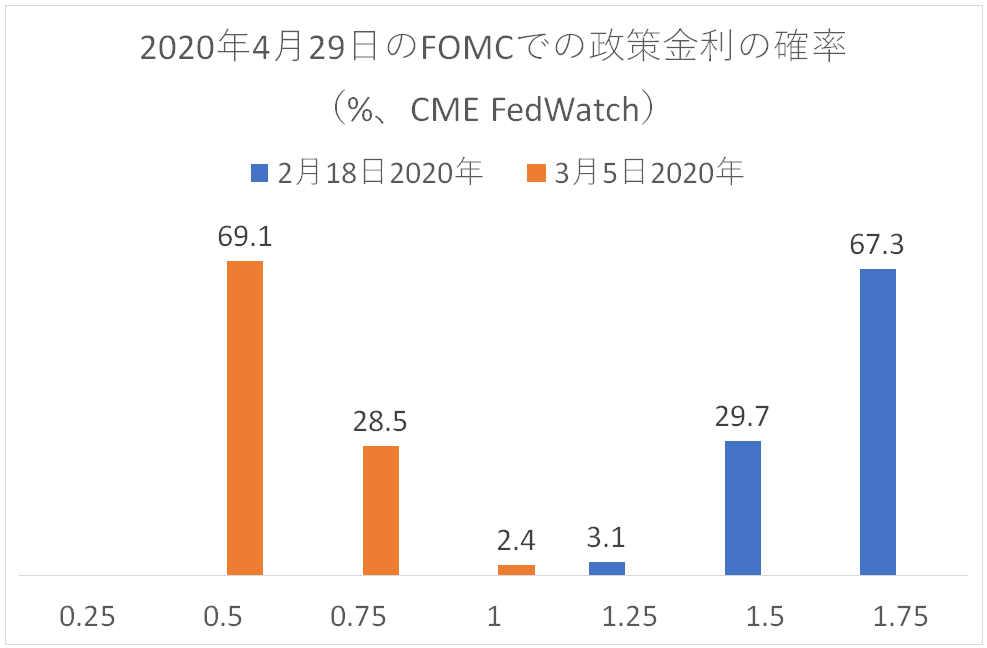

一方、市場参加者はその次、すなわち4月29日のFOMCでもさらに0.25%の利下げが起こり、フェデラルファンズ・レートは0.50%に到達することを織り込んでいます。

これは完全に「不況型のシフト」だと言えるでしょう。FRBが、ハチャメチャになっている印象を世間に与えることなく、大急ぎでその水準まで追いつくのは至難の業です。

言い直せば3月3日の利下げ時に観察されたような市場の急落が再び起こるリスクを孕んでいるのです。