このレポートのまとめ

1. スクエアは消費者向け決済が好調

2. シェイク・シャックの決算は売上高と今後のガイダンスが悪かった

3. ホームデポの決算はガイダンスが悪かった

4. メーシーズの決算はガイダンスが悪かった

5. セールスフォースの決算は良かった

6. スマイルダイレクトクラブの決算は悪かった

7. ビヨンド・ミートの決算はEPSが悪かった

総括

先週の決算発表の中で特に際立っていたのはスクエアでした。同社は米国証券取引委員会(SEC)からの指導で今期から「修正売上高」の使用を止め、GAAP(米国で一般に受け入れられている会計基準)による決算を発表しました。

その関係でアナリスト予想との比較は難しくなっています。(アナリストの多くは修正売上高をベースに予想数字を発表しているためです)

しかし、ひとたびその不都合を乗り越え、丹念に今回の決算の内容を当たってみると、スクエアのビジネスは再び波に乗り始めていることがわかります。

同社はもともと商店主のためのクレジットカード・リーダー端末からサービスを開始しました。その関係で同社の主な顧客は飲食店、花屋さん、大工さんなどのスモール・ビジネスでした。

その後、スクエアはそれらのマーチャンツ(商店主)へのサービス提供に加えて消費者を相手にするサービスを開始しました。「スクエア・キャッシュ」がそのサービスです。

「スクエア・キャッシュ」は色々な支払いをスマホで済ませることが出来るアプリです。そのサービスの一環としてビットコインも売り買いできる機能が実装されたことで、投資家はスクエアをビットコイン関連銘柄として捉えるようになりました。

しかしビットコインのブームが去った後、スクエアに対する投資家の関心も離散し、しばらく忘れられた存在になっていました。

今回の決算発表で鮮明になったことは投資コミュニティーが忘れている間にスクエアは着々と消費者向け決済アプリの機能を充実させているということです。そして、草の根的なユーザー・コミュニティーの拡大に成功し、ユーザー数の面でも、同アプリの全社利益への貢献と言う面でも、大変重要な部門に成長したということです。

これまでに発表された2019年第4四半期決算の中でスクエアの決算カンファレンスコールがいちばんエキサイティングだったと言っても過言ではありません。

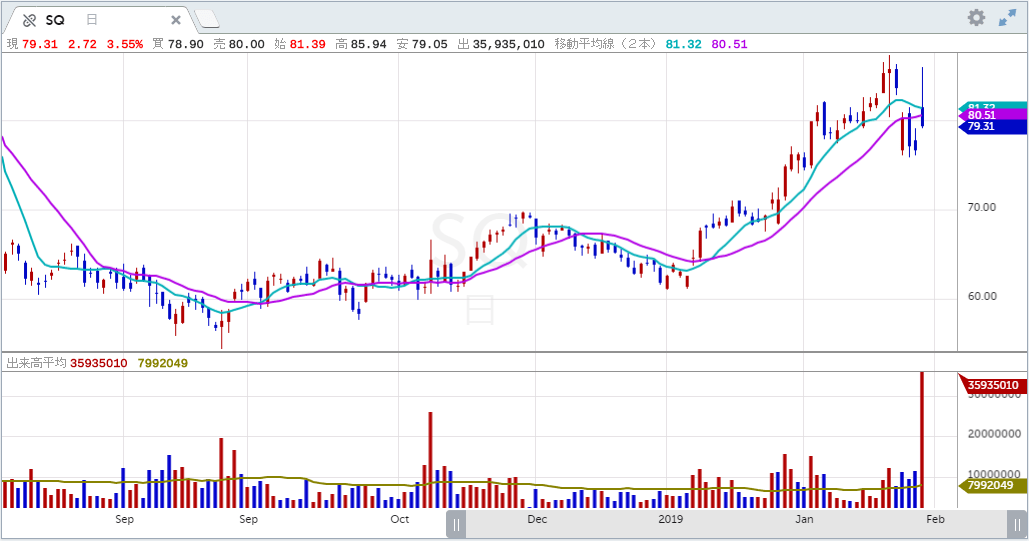

■スクエア(SQ) 良かった

モバイル決済サービス企業のスクエア(ティッカーシンボル:SQ)の第4四半期決算は今回からGAAPベースに移行したためアナリスト予想と比較できません。しかし全般的な内容は良かったです。

GAAPベースの売上高の内訳は:

トランザクション売上高8.32億ドル

サブスクリプション売上高2.81億ドル

ハードウェア売上高2,267万ドル

ビットコイン売上高1.78億ドル

でした。

営業利益は+39%の5.27億ドルでした。

スクエア・キャッシュの正味売上高は+147%の3.61億ドルでした。ディスカバラビリティーを改善したことで成長が加速しました。スクエア・キャッシュの開発チームはいま勢いに乗っており、大変生産性が高いです。同チームは利用者のネットワークを広げることに注力しており現在2,400万人のユーザーを獲得しています。これは前年同期比+64%という急激な成長率です。

スクエア・キャッシュのアプリのユーザーは、毎日、同アプリを頻繁に使用する傾向があります。アプリのタブを改善し、スクエアの各種サービスに飛びやすいように工夫するなどの細かい改善でユーザー当りのスクエア・エコシステム内での利用が伸びました。デイリー利用率は前年同期比+80%でした。

スクエア・キャッシュが顧客獲得のために費やしたマーケティング費用は比較的少ないです。ピア・ツー・ピア・トランザクションを切り口とした新規ユーザー獲得手法がその理由だと考えます。

スクエア・キャッシュのMAU(月間アクティブユーザー数)当り売上高は30ドルで、これは業界平均の3倍です。スクエア・キャッシュのグロスマージンは70%でした。

投資アプリはエンゲージメント率が高く、投資アプリを利用する顧客はそれ以外の顧客より2倍の売上高でした。

商店主向けサービスに目を転ずると、スクエアの価値提案としてクレカ・フィーが余り変動しないという点がセールスポイントでした。その経営哲学は現在も基本的に変わっていません。

グロス・プロセスト・ボリュームは+25%の286億ドルでした。

修正EBITDAは+46%の1.19億ドルでした。

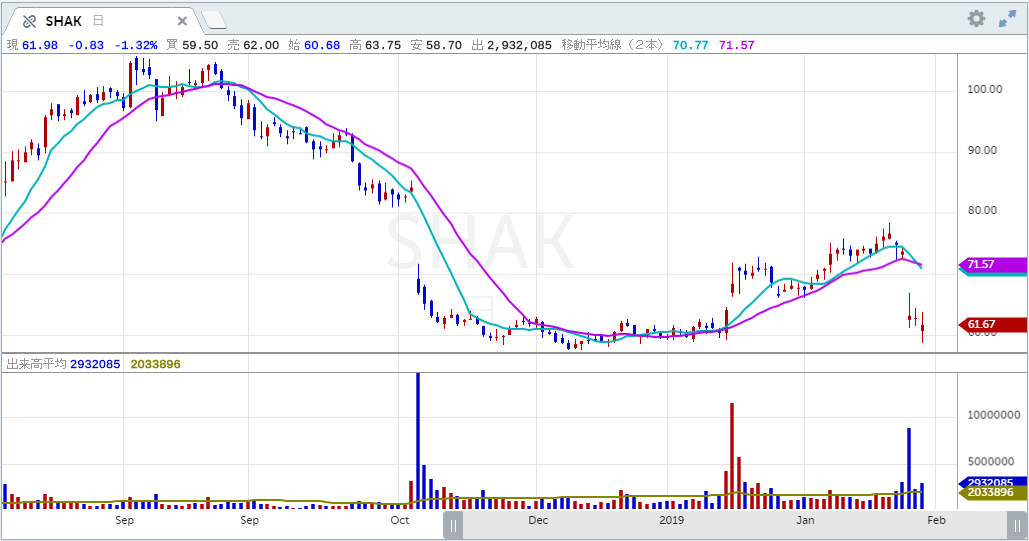

■シェイク・シャック(SHAK) 悪かった

高級ハンバーガーチェーンを展開するシェイク・シャック(ティッカーシンボル:SHAK)の第4四半期決算は売上高並びにガイダンスが悪かったです。

修正EBITDAは+2.3%の1,480万ドルでした。

既存店売上比較は-3.6%でした。内訳は来店客数-5.4%、値上げが+1.8%でした。なお既存店売上比較がマイナスとなった一因はクリスマス商戦期間が前年より1週間短かったことが影響しています。米国東部での天候不順も影響しました。既存店売上比較に参入された店舗数は85でした。

ライセンス収入は前年同期比+58.6%の560万ドルでした。

システムワイドの売上高は+31.4%の2.35億ドルでした。

今期中12の自社店舗、8の海外ライセンス店舗がオープンしました。

2020年のライセンス収入は2,100から2,200万ドルを見込んでいます。既存店売上比較は-2%前後を見込んでいます。国内自社店舗の新規オープンは40~42店舗、海外ライセンス店舗の新規オープンは20~25店舗を計画しています。

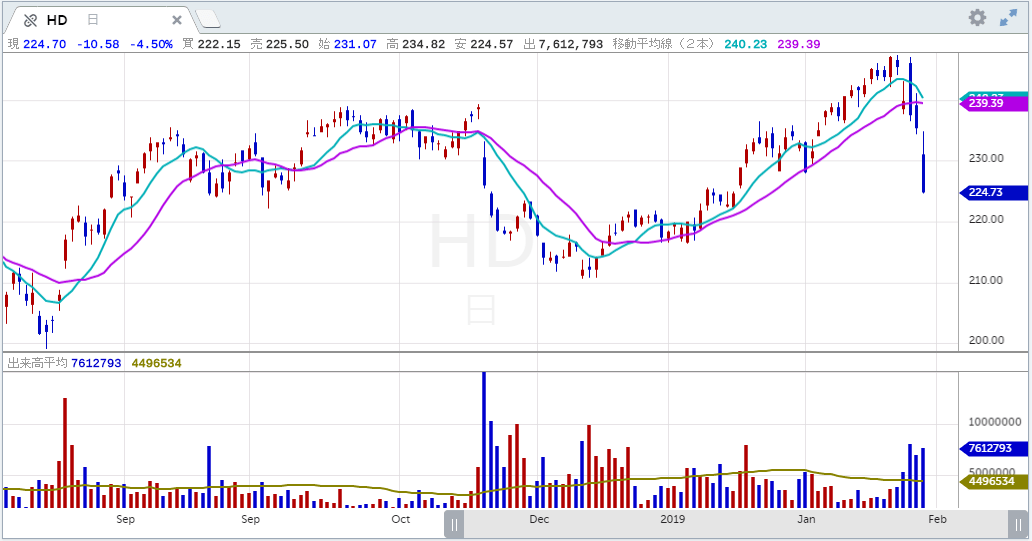

■ホームデポ(HD) ガイダンスが悪かった

住宅リフォーム用品小売大手のホームデポ(ティッカーシンボル:HD)の第4四半期(1月期)決算はガイダンスが悪かったです。

既存店売上比較は+5.2%でした。ブラック・フライデー、サイバー・マンデーの売り上げ好調が既存店売上比較に貢献しました。ネット通販は前年同期比+21%でした。ギフト商品などが好調でした。

今年の冬は暖冬だったので冬季の商品が不振でした。

住宅市場はほぼ計画通りでした。プロ部門も計画通りでした。

新型コロナウイルスによるサプライチェーンの問題は第1四半期ではなく第2四半期以降に表面化する可能性があります。

中国の多くのベンダーでは工場は春節以降の工場再開が始まっています。

白物家電を成長分野として注力しています。

2021年度の既存店売上比較は+3.5%から+4.0%を見込んでいます。

ホームデポは配当を10%引上げ、四半期ごとに1.50ドルとします。

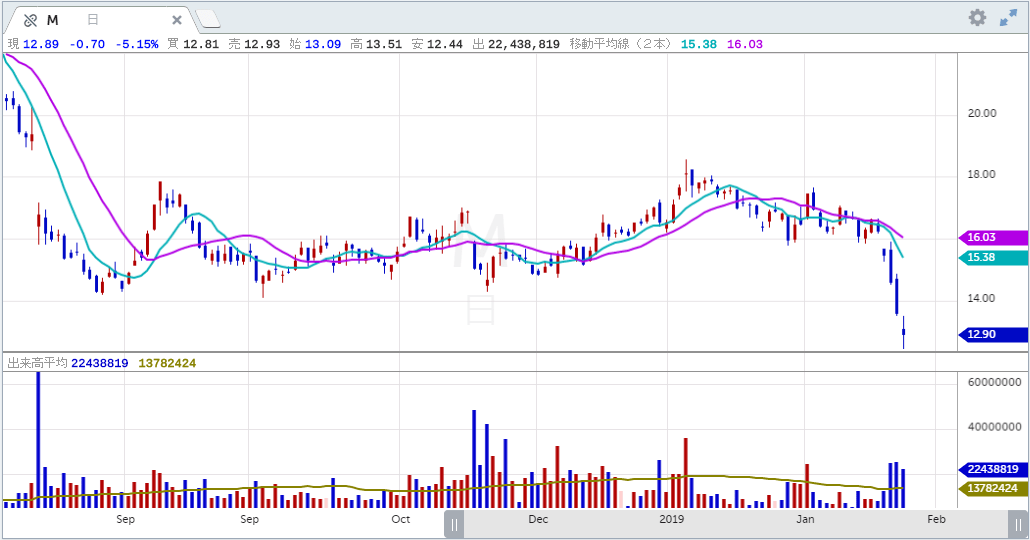

■メーシーズ(M) ガイダンスが悪かった

大手百貨店メーシーズ(ティッカーシンボル:M)の第4四半期(1月期)決算はガイダンスが悪かったです。

自社既存店売上比較は-0.6%でした。ライセンス店も含めると-0.5%でした。

メーシーズ・カードの売上高は2.39億ドルでした。

グロスマージンは36.8%でした。

クリスマス商戦期間は最後の10日間が好調でした。ギフト戦略が好調でした。ビューティー部門が好調でした。

年末の時点での在庫の状態は正常です。

ネット通販は1桁台の上の方で成長しました。現在、メーシーズの総売上高に占めるネット通販の比率は25%です。またネットで注文しストアで受け取る販売が前年比+62%で成長しました。

2019年末の店舗数は776店でした。

新型コロナウイルスによる米国への旅行者の影響は未だ顕在化していません。マンハッタン34丁目の旗艦店、ブルーミングデールズ、ロングアイランドのフラッシングなど70店舗でアジア人顧客が特に多いです。やや来店が鈍っているものの心配になるような変化は未だ起きていません。

サプライチェーンの減速はこれから起こると思います。特にプライベート・ブランドの商品が影響を受けると予想されます。

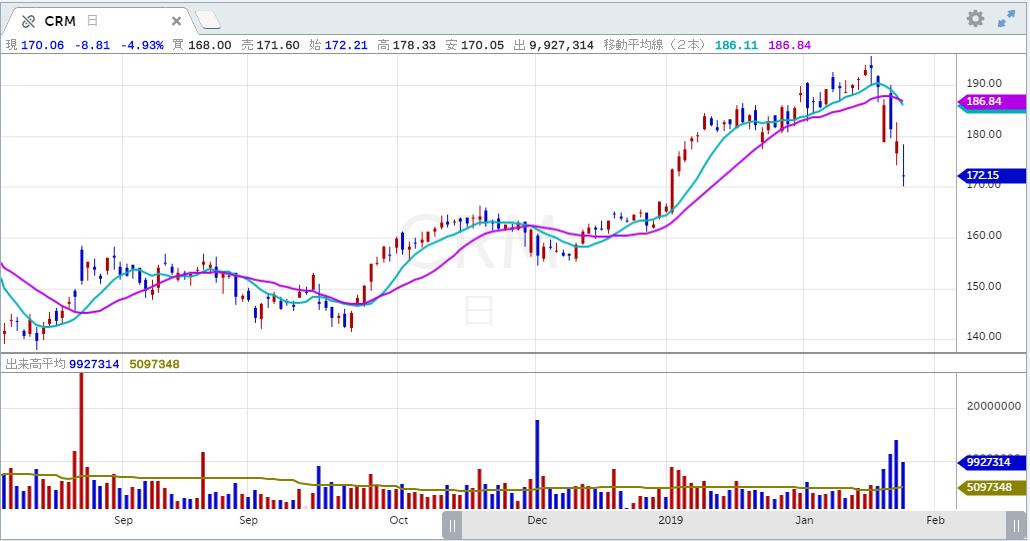

■セールスフォース・ドットコム(CRM) 良かった

法人向けクラウドコンピューティング・サービスを提供するセールスフォース・ドットコム(ティッカーシンボル:CRM)の第4四半期(1月期)決算は良かったです。

RPOは+20%の308億ドルでした。

セールスフォース・ドットコムはヴロシティを13.3億ドルで買収しました。同社はセールスフォース・ドットコムのプラットフォーム上に個々の業界に固有なクラウド、モバイル・ソリューションを構築している企業です。

セールスフォース・ドットコムの共同CEOキース・ブロックは共同CEOを退き、もうひとりの共同CEO兼会長を務めるマーク・ベニオフが継続してCEO兼会長を務めます。

新型コロナウイルスによるビジネスへの影響は今のところ感じられません。

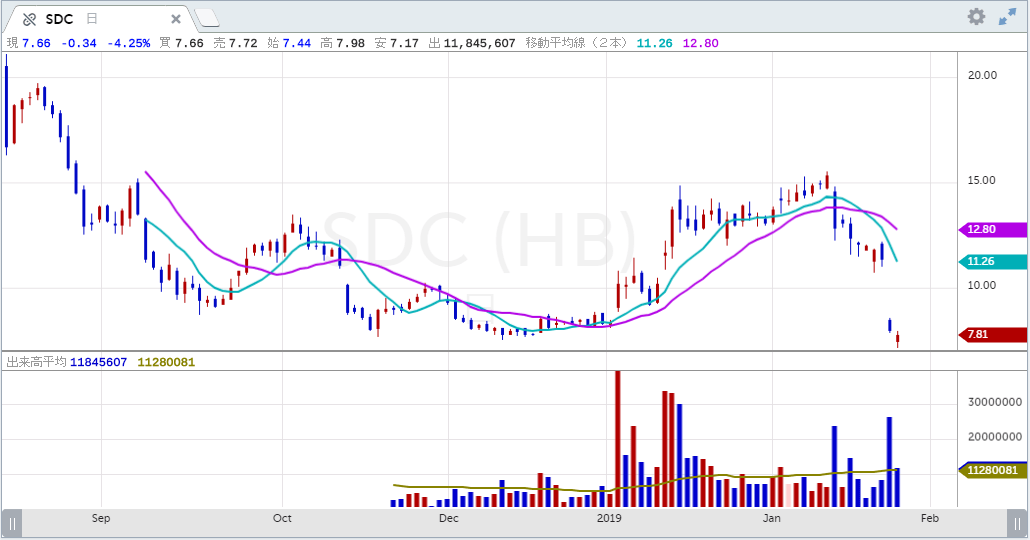

■スマイルダイレクトクラブ(SDC) 悪かった

歯科矯正製品のスマイルダイレクトクラブ(ティッカーシンボル:SDC)の第4四半期決算は予想を下回りました。

アライナー出荷数は11.5万ユニットでした。前年同期は7.6万ユニットでした。

平均販売単価は1,771ドルでした。前年同期は1,797ドルでした。

2020年のオーダー数の新ガイダンスは59.1万件~65万件を予想します。平均販売単価は1,725ドルを見込んでいます。

顧客の満足度を向上するために注力します。価格プレッシャーはありません。今はホールセール市場などへ進出するのにちょうどいいタイミングだと考えています。2020年第4四半期までに黒字化する予定です。

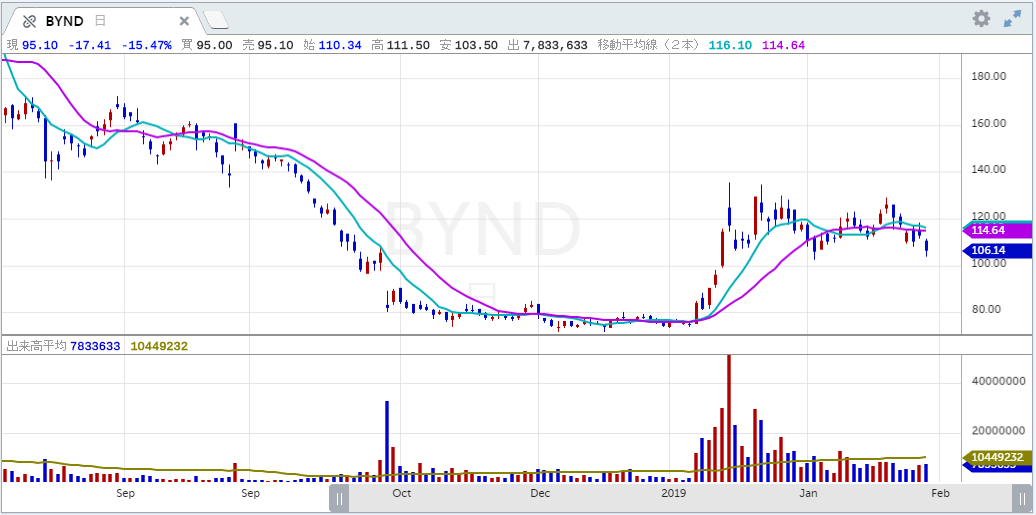

■ビヨンド・ミート(BYND) EPSが悪かった

米国の食肉食品会社ビヨンド・ミート(ティッカーシンボル:BYND)の第4四半期(1月期)決算は一株利益(EPS)が予想を下回りました。

小売部門売上高は4,065万ドル、前年同期比+198.7%でした。レストラン部門売上高は5,783万ドル、前年同期比+223%でした。

グロスマージンは34.0%でした。前年同期は25.0%でした。

修正EBITDAは950万ドルでした。前年同期は赤字の380万ドルでした。

2020年の売上高は予想4.99億ドルに対し新ガイダンス4.9~5.1億ドルが提示されました。