このレポートのまとめ

1.フェイスブックの決算はEPSとガイダンスが予想に届かなかった

2.マイクロソフトの決算は良かった

3.アップルの決算は良かった

4.テスラの決算は良かった

5.マスターカードの決算は良かった

6.アルトリア・グループの決算はまちまちだった

7.コカコーラの決算はまちまちだった

8.スターバックスの決算はまちまちだった

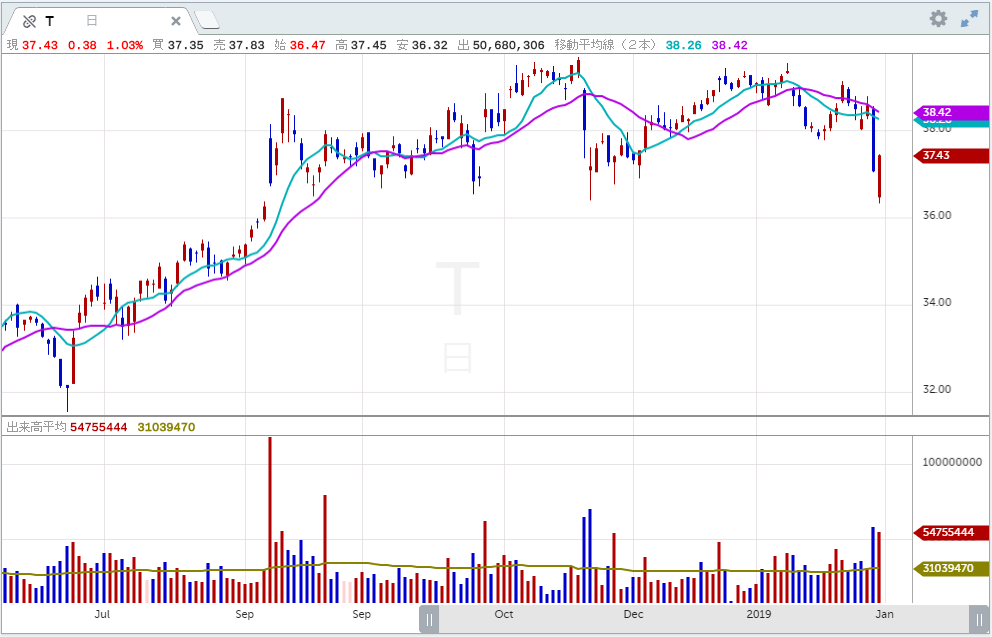

9.エーティー・アンド・ティーの決算はまちまちだった

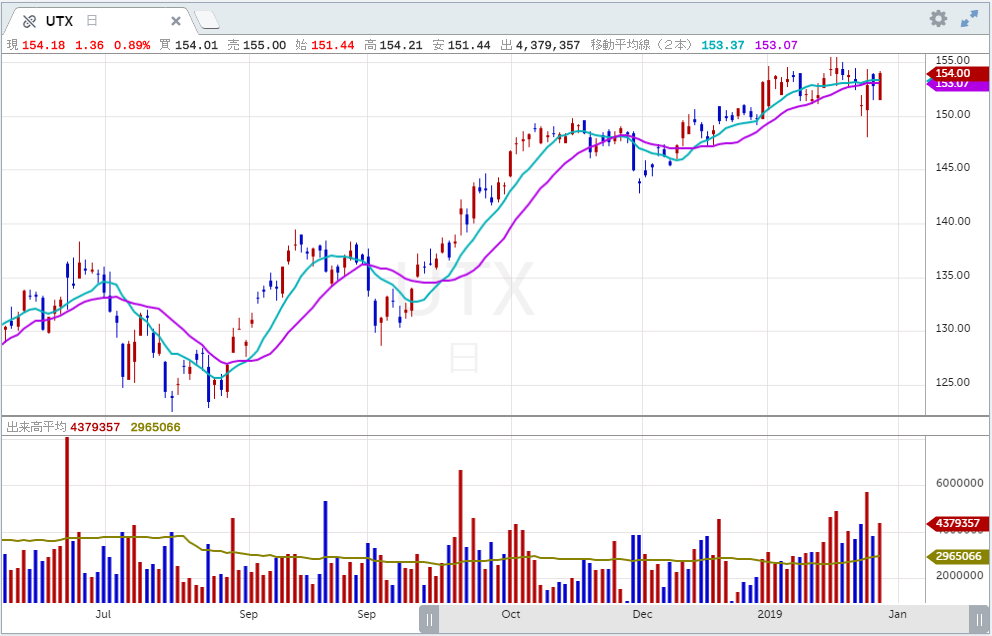

10.ユナイテッド・テクノロジーズの決算は良かった

11.ロッキード・マーチンの決算は良かった

12.スリーエムの決算は悪かった

13.アマゾン・ドットコムの決算は良かった

14.ビザの決算は悪かった

総括

今週は新型コロナウイルスのニュースで世界の株式市場が売り圧力を受けました。米国株式市場も当然、この悪材料に敬意を表し、軟調な展開だったのですが、アジアの株式市場に比べればダメージは軽微でした。これは地理的に米国が中国から離れていること、米国は中国からのインバウンドの観光客にあまり依存していないことなどを考えると当然だと思います。

米連邦公開市場委員会(FOMC)では大方の予想通り、現行の政策金利1.75%に変更はありませんでした。記者会見中、パウエル議長は新型コロナウイルスで世界の経済見通しの不透明感が高まったことを認めるコメントをしました。さらに最近の株高に鑑み、資産価格が上昇していることを追認するコメントもありました。しかし金融セクターのレバレッジは低いですし、消費者も負債を圧縮しているので将来起こるかもしれない資産価格の下落が経済に与える悪影響については、あまり心配していないとコメントしました。

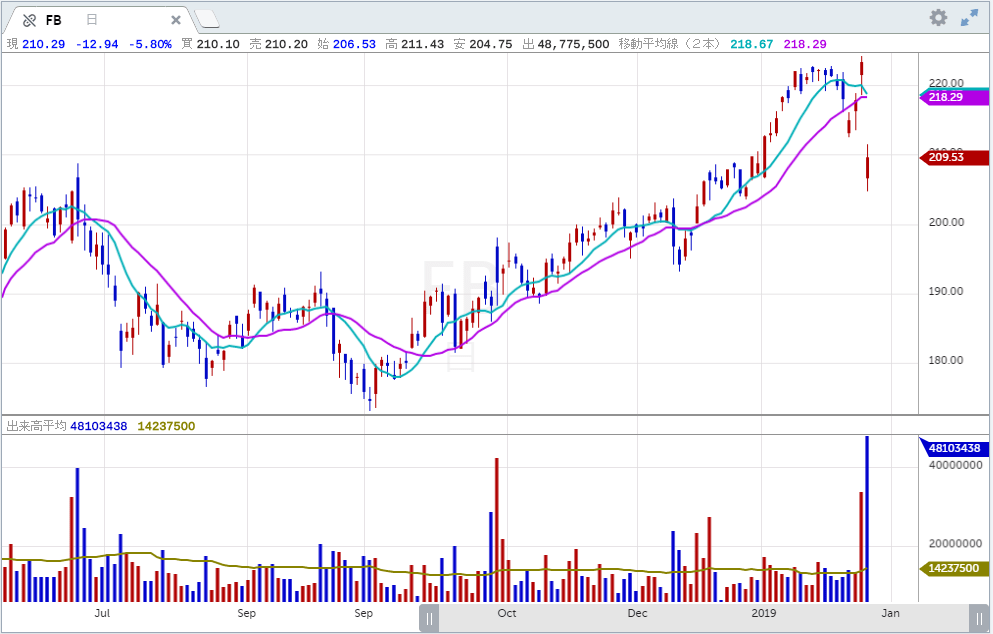

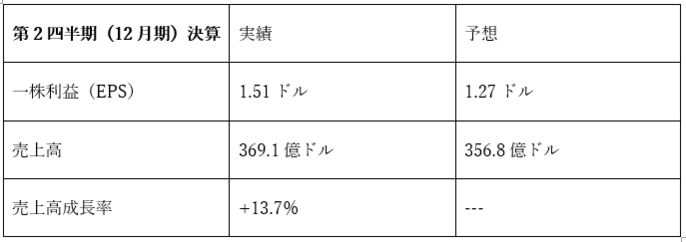

2019年第4四半期決算発表シーズンが佳境を迎えていますが、今週の決算発表の中では特にフェイスブックの決算が予想に届かなかったことが強く印象に残りました。

その反面、マイクロソフト、アップル、テスラなどは素晴らしい決算を発表し、全体として第4四半期決算発表シーズンは好調であることが確認されました。

■フェイスブック(FB) 悪かった

世界最大のSNSサイト運営のフェイスブック(ティッカーシンボル:FB)の第4四半期決算は悪かったです。決算発表の直前に一部の証券会社が「今回の数字は良くなる!」というリサーチ・コールをした結果、直前にコンセンサス予想が吊り上がってしまい、結果としてそれが仇となりました。

DAUは+9%の16.6億人でした。MAUは+8%の25億人でした。

ARPUは米国・カナダが41.41ドル、欧州が13.21ドル、アジア太平洋が3.57ドル、その他が2.48ドルでした。

ファミリー・デイリー・アクティブ・ピープル(DAP)は22.6億人でした。

ファミリー・マンスリー・アクティブ・ピープル(MAP)は28.9億人でした。

ファミリー・アベレージ・レベニュー・パー・パーソン(ARPP)は7.38ドルでした。前年同期は6.52ドルでした。

営業マージンは42%でした。前年同期は46%でした。

実効税率は20%でした。前年同期は14%でした。

第4四半期の設備投資額は42.4億ドルでした。前年同期は43.7億ドルでした。

第1四半期の売上高成長率は予想+23.4%に対し新ガイダンス+22%前後が提示されました。

欧州でGDPR(EU一般データ保護規則)が導入された結果、ターゲット広告、計測への圧力が今後強まると会社側では見ています。

米国の広告市場は成熟しているので成長率が鈍化しています。

話題を呼んだチェックアウト・オン・インスタグラムの開発はゆっくりとしたペースで進んでいます。開発が遅れているひとつの理由は、このような仕組みは顧客が売る商品の段階でキャンペーンを無事にこなせる準備が十分にできている必要があるからです。これは時間をかけてテストすべき事柄です。

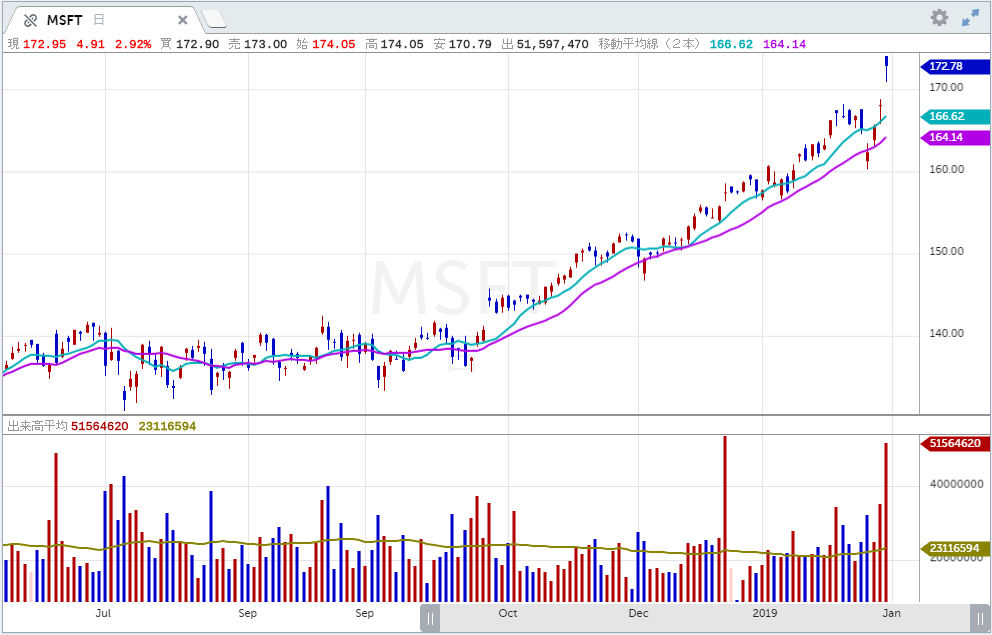

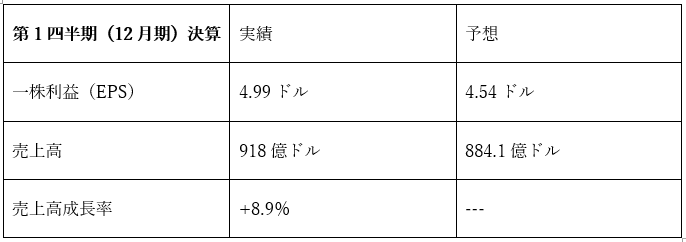

■マイクロソフト(MSFT) 良かった

ソフトウェア企業のマイクロソフト(ティッカーシンボル:MSFT)の第2四半期(12月期)決算は良かったです。

部門別売上高と前年同期比成長率は以下の通り:

ロダクティビティ&ビジネス・サービス 118億ドル+17%

インテリジェント・クラウド 119億ドル+27%

モア・パーソナル・コンピューティング 132億ドル +2%

製品サービス別売上高成長率(為替要因を除く)は以下の通り:

オフィス・コマーシャル +18%

オフィス365コマーシャル +30%

オフィス・コンシュマー +20%

リンクトイン +26%

ダイナミックス・プロダクツ&クラウド +15%

ダイナミックス365 +45%

サーバ・プロダクツ&クラウドサービス +32%

アジュール +64%

エンタープライズ・サービス +7%

ウインドウズOEM +18%

ウインドウズ・コマーシャル +27%

サーチ広告 +7%

サーフェス +8%

Xbox -9%

コマーシャル・ブッキング成長(為替要因除く)は30%でした。前年同期比+22%でした。

コマーシャルRPO(リメイニング・パフォーマンス・オブリゲーションズ)は900億ドルでした。前年同期は690億ドルでした。

コマーシャル・クラウド売上高は125億ドルでした。前年同期は90億ドルでした。

コマーシャル・クラウド・グロスマージンは67%でした。前年同期は62%でした。

グロスマージンは67%でした。前年同期比で5ポイント改善しました。

営業利益は+35%成長の139億ドルでした。

営業キャッシュフローは107億ドルでした。+20%でした。

フリー・キャッシュフローは71億ドルでした。+37%でした。

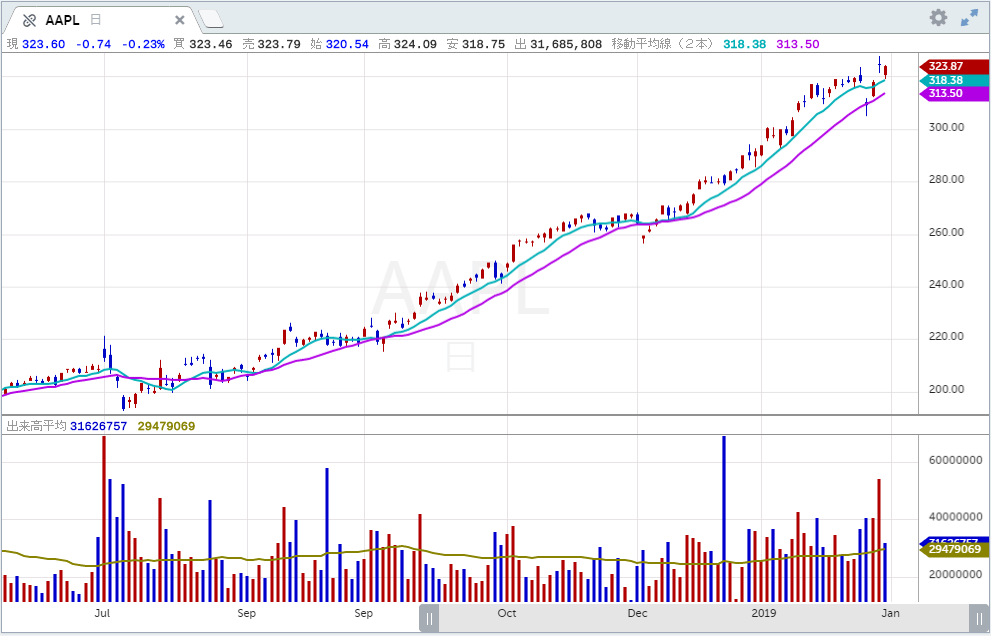

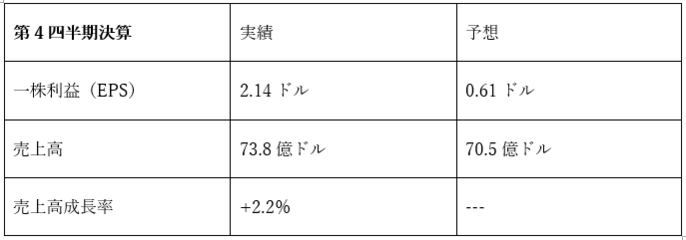

■アップル(AAPL) 良かった

iPhoneなどデジタル家電製品を開発販売するアップル(ティッカーシンボル:AAPL)の第1四半期決算は良かったです。

iPhone売上高予想512億ドル、結果559.6億ドル(前年同期比+7.6%)

ウェアラブルズ売上高予想97億ドル、結果100億ドル(+36%)

サービス売上高予想128億ドル、結果127億ドル(+17%)

iPhone 11、iPhone 11 Pro、 iPhone 11 ProMaxが好調でした。

ウェアラブルズではエアポッド、アップル・ウォッチがクリスマス・ギフトとして人気でした。

サービス部門ではアップル・アーケードが好調な他、アップルTVプラスは良いスタートを切りました。4.99ドルというアグレッシブな価格からスタートしたことがその原因です。アップル・ニュースは既に1億人のアクティブ・ユーザーを達成しています。キュレーテッド・ニュースは好評です。アップル・ペイのトランザクション数は150億回に達しました。アップル・カードによる割賦サービスがアップルストアにて開始され、高価なデバイスの支払いのシンプル化に寄与しました。

グロスマージンは38.3%でした。予想は38.1%でした。前年同期は38.0%でした。

第2四半期のグロスマージンが、クリスマス商戦期間後の苦しい時期にもかかわらず前期より伸びるとガイダンスする理由は、ミックスの改善を見込んでいるからです。

中国市場に関してはiPhone、サービス、ウェアラブルズが全て2桁成長しています。下取りプログラムも好評です。

新型コロナウイルスが発生したのでアップル社内では出張の制限をしています。武漢周辺のサプライヤーに関しては、代替ソースがあるためサプライチェーンの問題は限定的です。

中国国内のアップル工場は今春節でお休み中ですが、春節後のオープンのタイミングを2月10日にずらしました。中国国内の小売店は1小売店舗を閉鎖、協賛会社の店舗も閉まっています。武漢はアップルの売上高にとって重要ではありません。ただ中国全土で店舗への客足が鈍っています。

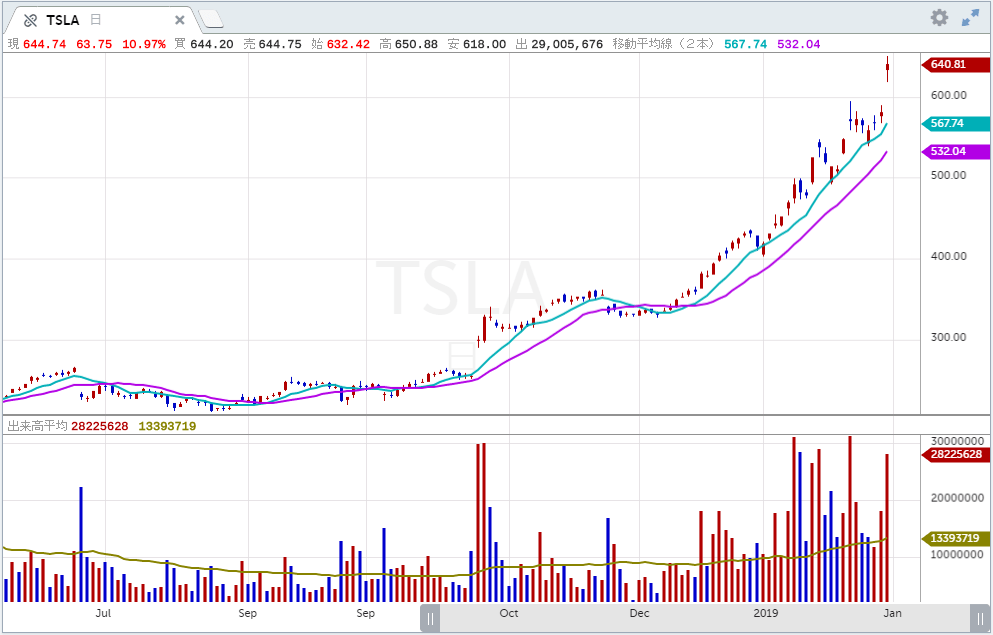

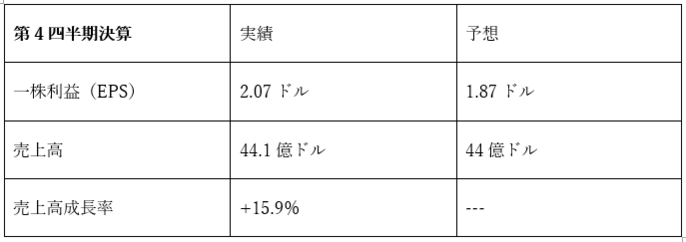

■テスラ(TSLA) 良かった

電気自動車を製造販売するテスラ(ティッカーシンボル:TSLA)の第4四半期決算は良かったです。

GAAPグロスマージンは18.8%でした。前年同期は20.0%でした。

営業利益マージンは4.9%でした。前年同期は5.7%でした。

修正EBITDAマージンは15.9%でした。前年同期は14.4%でした。

フリー・キャッシュフローは10.1億ドルでした。前年同期は9.1億ドルでした。

モデルS/モデルX生産数は17,933でした。前年同期は25,161でした。

モデル3生産数は86,958でした。前年同期は61,394でした。

モデルS/モデルX納車台数は19,475でした。前年同期は27,607でした。

モデル3納車台数は92,620でした。前年同期は63,359でした。

グローバルの在庫は11日でした。前年同期は19日でした。

ボリューム成長とコスト削減努力が寄与した反面、モデル3への移行で平均販売単価が下落、リースによる販売が増えたことも業績を相殺しました。GAAPグロスマージンは横ばいの18.8%でした。コンセンサス予想は18.6%でした。

2020年の納車は予想47.5万台に対し、新ガイダンス50万台が提示されました。

フリーモント工場でのモデルYの量産が開始されました。モデルYのグロスマージンはモデル3よりも高くなると予想しています。モデルYは上海工場でも生産を開始します。

営業費用の成長率は売上高の成長率よりも低くなると予想しています。

上海ギガファクトリーは新型コロナウイルスで予定より1週間長く春節休暇を延長する考えです。

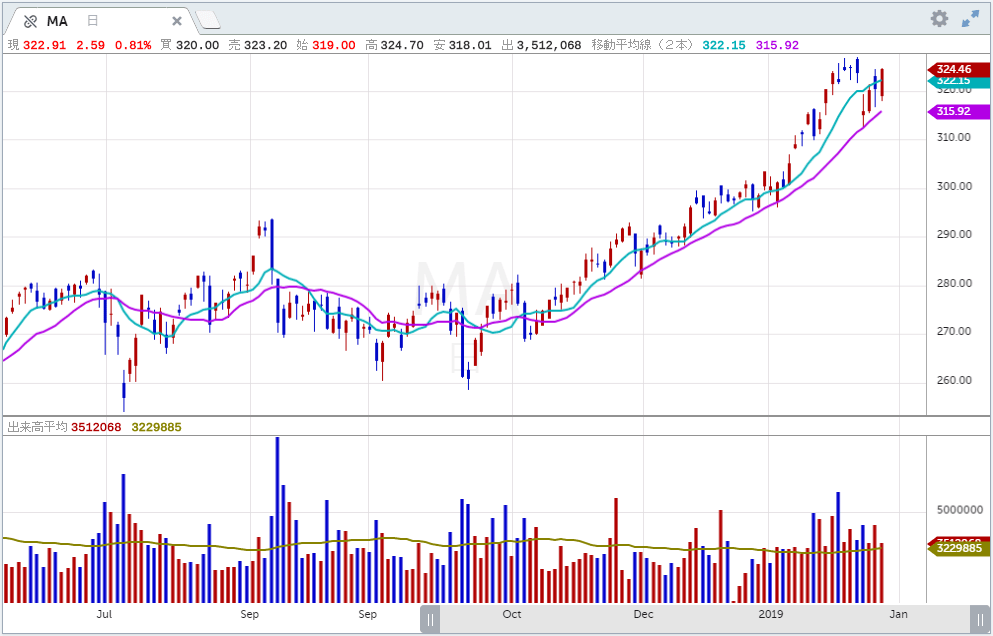

■マスターカード(MA) 良かった

クレジットカード大手のマスターカード(ティッカーシンボル:MA)の第4四半期決算は良かったです。

グロス・ダラー・ボリュームは+12%でした。

グロス・ダラー・ボリュームの内訳(現地通貨建て成長率)は以下の通り:

アジア太平洋中東アフリカ 5,180億ドル(+11.3%)

カナダ 490億ドル(+5.2%)

欧州 5,300億ドル(+16.9%)

南米 1,230億ドル(+14.6%)

米国 5,070億ドル(+9.0%)

クレジットならびにチャージカードの成長率はワールドワイドで+10.0%でした。内訳は米国以外が+9.3%、米国が+11.6%でした。

デビットカードの成長率はワールドワイドで+14.7%でした。内訳は米国以外が+18.4%、米国が+6.5%でした。

クロスボーダー・ボリュームは+16%でした。スイッチト・トランザクションは+19%でした。

2020年のガイダンスとして売上高成長率は+14%前後、営業費用の成長率は+8%前後、実効税率は17~18%が提示されました。

マスターカード・トラックハブはBtoB向けのカードで、向こう2~3年で順次導入を考えています。

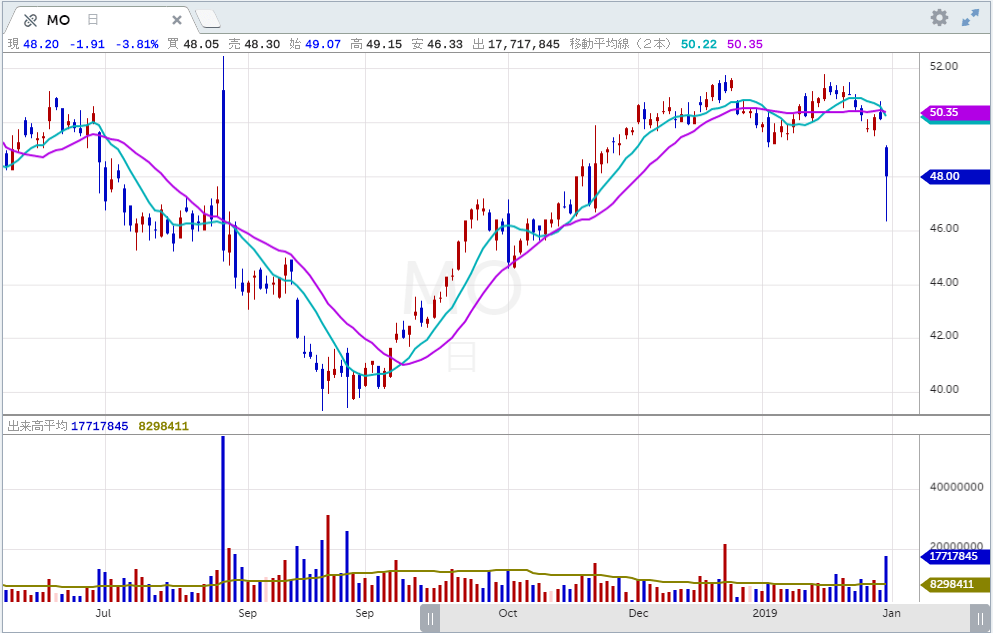

■アルトリア・グループ(MO) まちまちだった

タバコ製品の製造・販売メーカーであるアルトリア・グループ(ティッカーシンボル:MO)の第4四半期決算はまちまちでした。

なお今期、買収したJUULののれん代の毀損として41億ドルのノンキャッシュ・チャージを計上しました。

出荷ボリュームは以下の通り:

マールボロ 201.3億本 -8.4%

その他プレミアム 11億本 -13.3%

ディスカウントたばこ 18.9億本 -8.2%

トータル 231.1億本 -8.7%

マーケットシェアは以下の通り:

マールボロ 43.0%(43.1%)

その他プレミアム 2.4%(2.6%)

ディスカウントたばこ 4.1%(4.2%)

トータル 49.5%(49.9%)

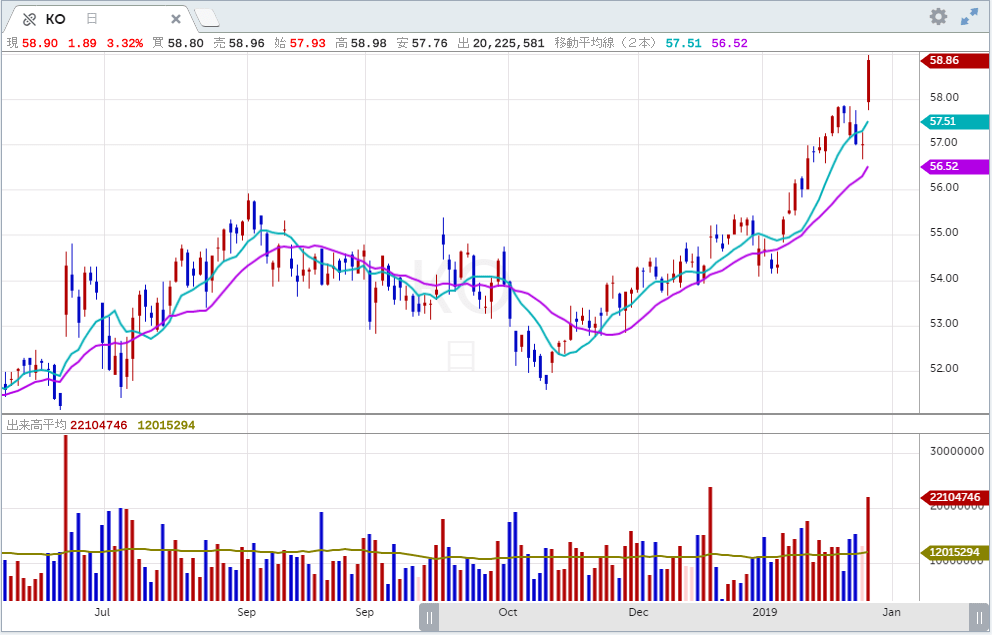

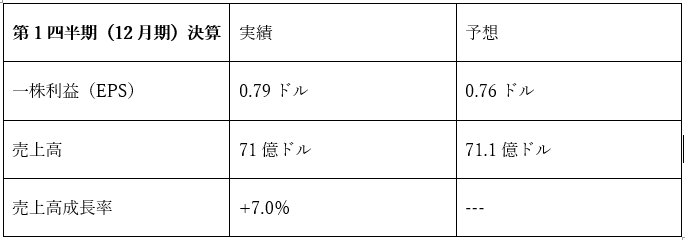

■コカコーラ(KO) まちまちだった

飲料メーカーのコカコーラ(ティッカーシンボル:KO)の第4四半期決算はまちまちでした。なお売上高成長率が良いのはコスタの買収によります。

原液売上高成長率の内訳は下の通り:

欧州中東アフリカ -5%

南米 +10%

北米 +3%

アジア太平洋 +3%

グローバル・ベンチャーズ +11%

全社 +2%

ボトリング投資 -1%

ユニット・ケース・ボリューム成長の内訳は下記の通り:

欧州中東アフリカ +4%

南米 +3%

北米 0%

アジア太平洋 +2%

グローバル・ベンチャーズ +9%

ボトリング投資 +26%

全社 +3%

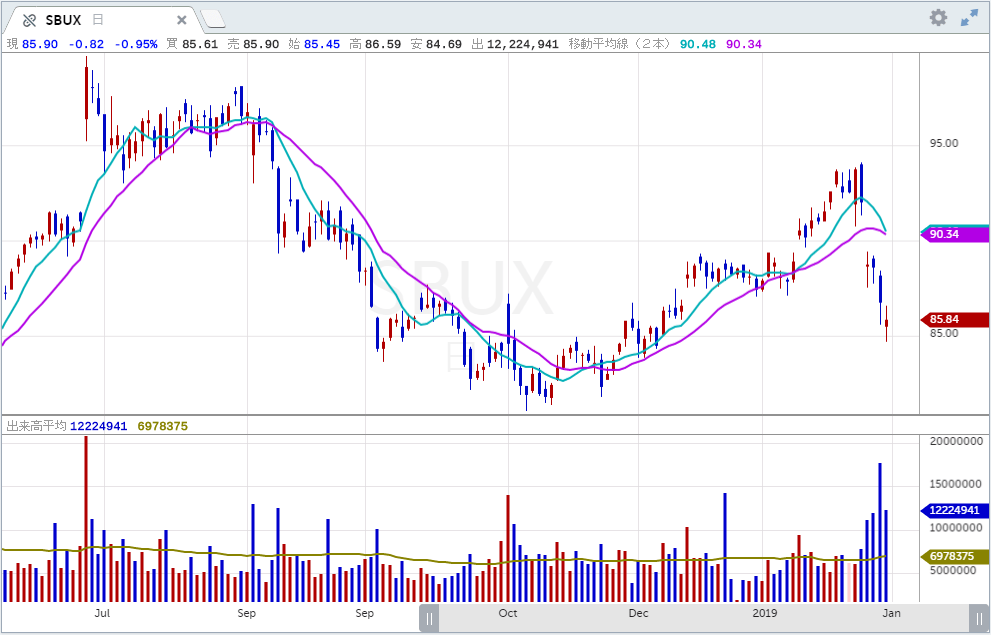

■スターバックス(SBUX) まちまちだった

コーヒーチェーンのスターバックス(ティッカーシンボル:SBUX)の第1四半期(12月期)決算はまちまちでした。

既存店売上比較は+5%でした。予想は4.3%でした。うちチケットが+3%、トランザクションが+2%でした。

米州既存店売上比較は+6%でした。海外既存店売上比較は+1%でした。うちチケットが+2%、トランザクションが-1%でした。中国既存店売上比較は+3%でした。うちトランザクションは+1%でした。

カンファレンスコールの中で中国における新型コロナウイルスの影響に関するディスカッションがありました。

中国現地パートナーの第1四半期売上高は前年同期比+15%でした。店舗数は+16%でした。既存店売上比較は+3%でした。スマホからのドリンク発注が総売上高の15%を占めました。デリバリーが総売上高に占める割合は9%でした。

第1四半期の良い決算を踏まえて、本来であれば通年のガイダンスをもっと引き上げたいところですが、新型コロナウイルスの影響が未だ読み切れないため、ガイダンスを大幅に引き上げることはしませんでした。

なおスターバックス全体に占める中国比率は10%です。

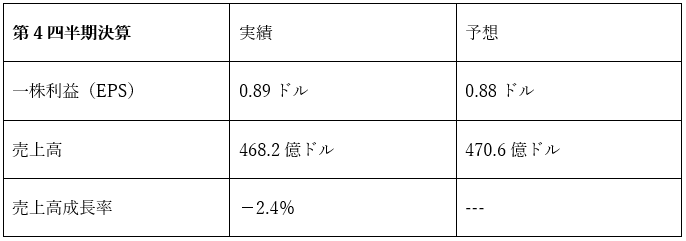

■エーティー・アンド・ティー(T) まちまちだった

無線通信サービスのエーティー・アンド・ティー(ティッカーシンボル:T)の第4四半期決算はまちまちでした。

営業キャッシュフローは119億ドルでした。前年同期は121億ドルでした。フリー・キャッシュフローは82億ドルでした。前年同期は79億ドルでした。

部門別売上高(前年同期/EBITDAマージン)は以下の通り:

モビリティ 187億ドル(186億ドル/40.3%)

エンターティメント 112億ドル(120億ドル/18.2%)

ビジネス・ワイヤーライン 66億ドル(67億ドル/38.4%)

ワーナーメディア 89億ドル(92億ドル/28.9%)

エーティー・アンド・ティーは2019年を通じて純負債対EBITDA比率を2.5倍まで下げてきました。現在の純負債額は1,510億ドルです。また通年ベースで290億ドルのフリー・キャッシュフローを達成しました。これは計画の260億ドルを上回りました。資産売却は180億ドルでした。当初計画は60~80億ドルでした。

■ユナイテッド・テクノロジーズ(UTX) 良かった

世界の建設・航空産業向けにハイテク製品・サービスを提供するユナイテッド・テクノロジーズ(ティッカーシンボル:UTX)の第4四半期決算は良かったです。

部門別修正ベース売上高(前年同期)は:

オーチス 33.6億ドル、(33億ドル)

キャリアー 45億ドル、(46.3億ドル)

プラット&ホイットニー 56.4億ドル(55.4億ドル)

コリンズ 64.4億ドル(49億ドル)

部門別修正ベース営業利益(前年同期)は:

オーチス 5.21億ドル(5.1億ドル)

キャリアー 6.89億ドル(7.24億ドル)

プラット&ホイットニー 4.56億ドル(3.4億ドル)

コリンズ 9.57億ドル(7.2億ドル)

部門別修正ベース営業マージン(前年同期)は:

オーチス 15.5%(15.5%)

キャリアー 15.3%(15.6%)

プラット&ホイットニー 8.1%(6.1%)

コリンズ 14.9%(14.7%)

でした。

オーチスならびにキャリアーのスピンオフに関しては、すでに営業面での分離の準備は完了しています。第2四半期にスピンオフを行います。

残りの事業をレイセオンと合併させる準備も進んでいます。

いま大々的に事業ポートフォリオを再構成しているので、今後のガイダンスに関しては主要部門の見通しだけにとどめます。まずプラット&ホイットニーの売上高は1桁台の真ん中あたりの上昇率を見込んでいます。営業利益は2019年の実績に2.25~2.75億ドル程度上乗せすることを予想しています。

コリンズは、ボーイング社の737Maxが出荷中断している影響で、2020年度は1桁台の真ん中あたりの下落を見込んでいます。営業利益も2019年の実績に比べて2.75~3.25億ドル前後減少すると見込んでいます。

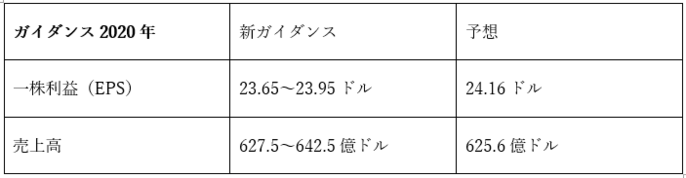

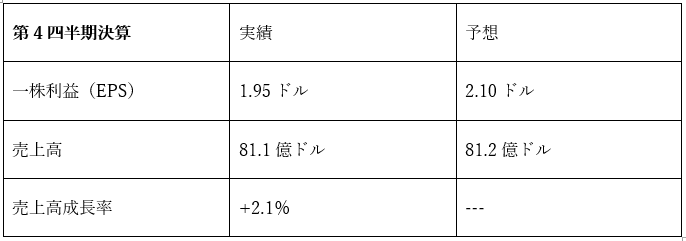

■ロッキード・マーチン(LMT) 良かった

航空宇宙企業のロッキード・マーチン(ティッカーシンボル:LMT)の第4四半期決算は良かったです。

部門別売上高(前年同期実績)は:

航空機 63.81億ドル(58.81億ドル)

ミサイル 27.69億ドル(24.27億ドル)

ヘリコプター 38.89億ドル(36.13億ドル)

宇宙 28.39億ドル(24.9億ドル)

でした。

部門別営業利益(前年同期実績)は:

航空 6.79億ドル(6.26億ドル)

ミサイル 3.48億ドル(3.76億ドル)

ヘリコプター 3.53億ドル(2.89億ドル)

宇宙 2.6億ドル(2.24億ドル)

でした。

部門別営業マージン(前年同期実績)は:

航空 10.6%(10.6%)

ミサイル 12.6%(15.5%)

ヘリコプター 9.1%(8.0%)

宇宙 9.2%(9.0%)

でした。

営業キャッシュフローは14.9億ドルでした。前年同期は22.17億ドルでした。ただし今期の数字は年金基金への払い込み10億ドルを除いた数字です。また2018年の場合の年金基金への払込額は50億ドル、一方、8.7億ドルの税金の払戻を含んでいます。

なお2020年の一株利益(EPS)ガイダンスが低かったのは、海外の顧客に兵器を販売した際に適用される税法ならびに控除ルールの変更が原因です。

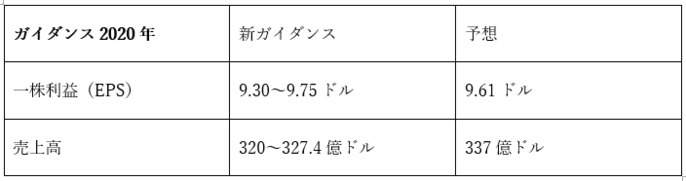

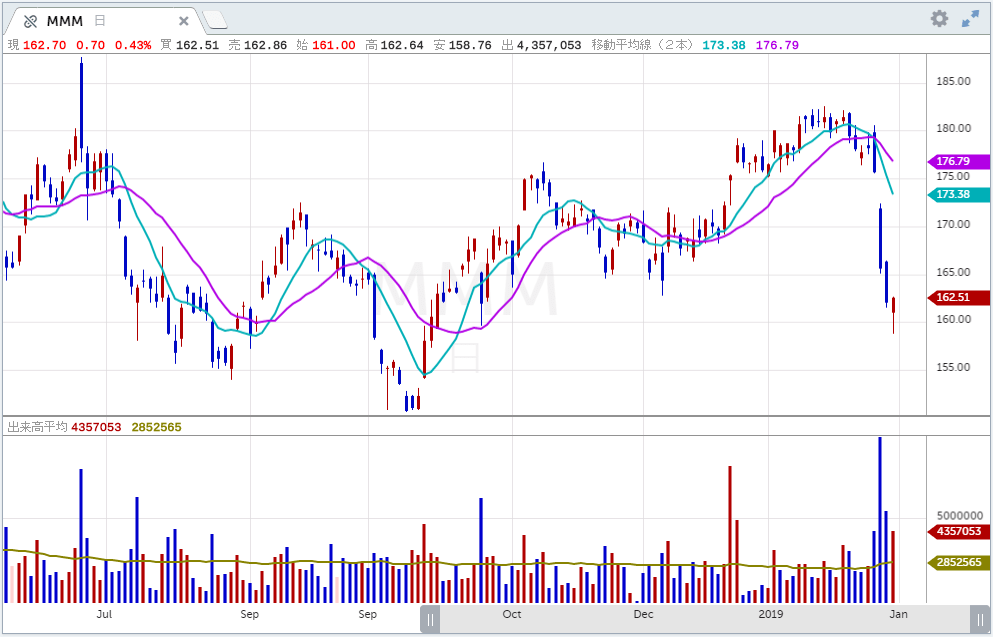

■スリーエム(MMM) 悪かった

国際テクノロジー企業のスリーエム(ティッカーシンボル:MMM)の第4四半期決算は悪かったです。

部門別売上高(前年比オルガニック成長率、営業マージン)は:

安全&工業 28億ドル(-2.8%、20.9%)

運輸&電子 23億ドル(-5.9%、20.8%)

ヘルスケア 21億ドル(-0.2%、21.3%)

消費者 13億ドル(+0.2%、23.4%)

でした。

営業キャッシュフローは23憶ドル、フリー・キャッシュフローは18億ドルでした。

同社は1,500名のリストラを発表しています。

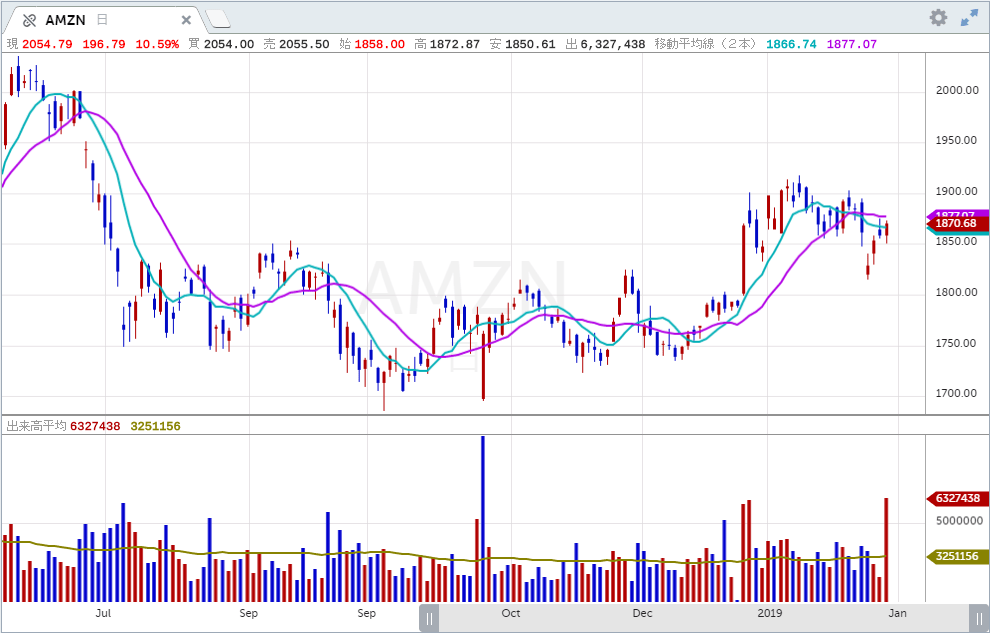

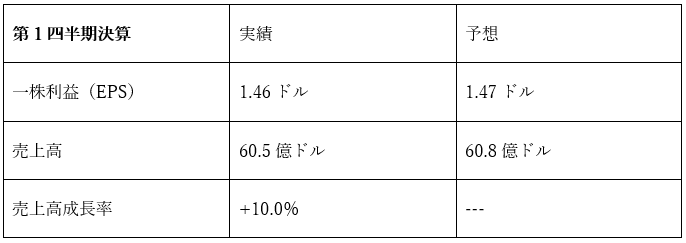

■アマゾン・ドットコム(AMZN) 良かった

ネット通販等を運営するアマゾン・ドットコム(ティッカーシンボル:AMZN)の第4四半期決算は良かったです。

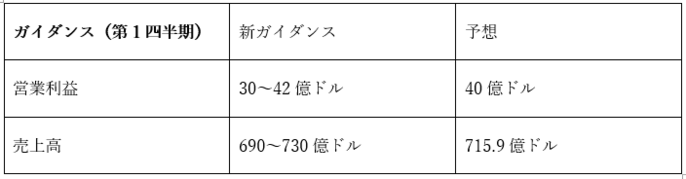

営業利益は予想27億ドルに対し39億でした。ガイダンスは12~29億ドルでした。

北米売上高+22%、海外売上高+15%でした。

AWS+34%の99.5億ドルでした。予想は98億ドルでした。

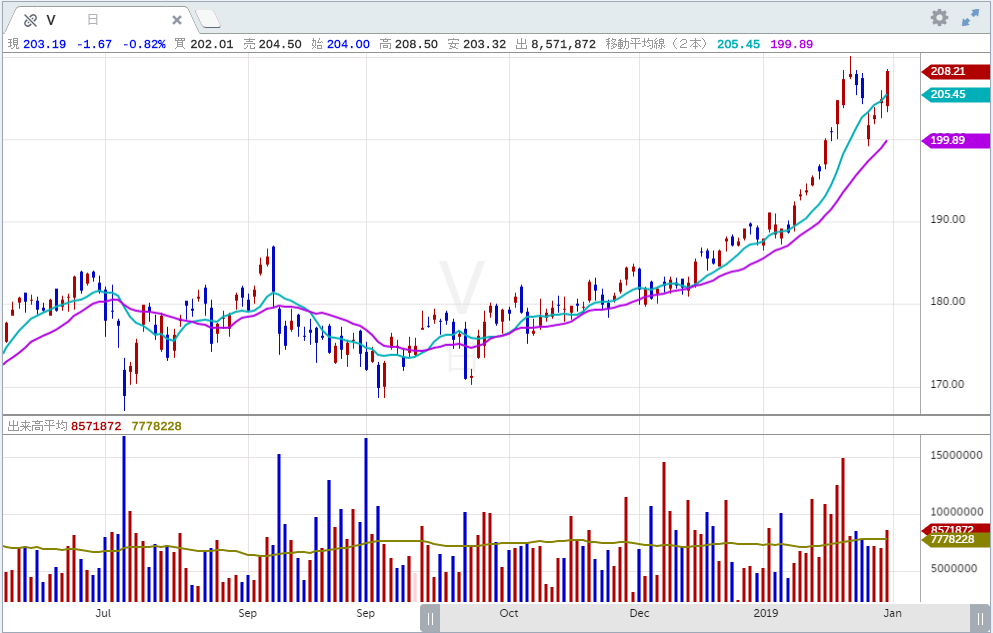

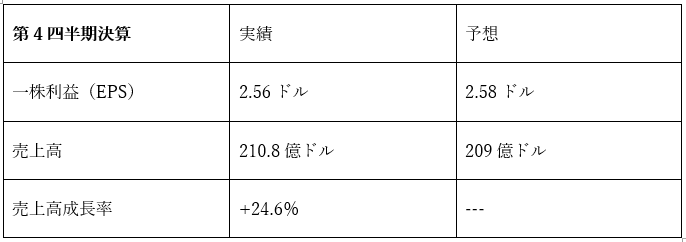

■ビザ(V) 悪かった

クレジットカード大手のビザ(ティッカーシンボル:V)の第1四半期(12月期)決算は悪かったです。

ペイメント・ボリュームは+8%、クロスボーダー・ボリュームは+9%、プロセスト・トランザクションは+11%でした。

2020年の売上高は1桁台の下の方で成長するというガイダンスが示されました。売上高に占めるインセンティブは22.5~23.5%のレンジの上の方というガイダンスが示されました。営業費用の伸びは1桁台の真ん中あたり、一株利益(EPS)は+16%成長あたりを見込んでいます。