このレポートのまとめ

1.エーティー・アンド・ティーは1月29日(水)寄付き前に決算発表する

2.ボーイングは1月29日(水)寄付き前に決算発表する

3.ゼネラル・エレクトリックは1月29日(水)寄付き前に決算発表する

4.マスターカードは1月29日(水)寄付き前に決算発表する

5.マクドナルドは1月29日(水)寄付き前に決算発表する

6.フェイスブックは1月29日(水)引け後に決算発表する

7.マイクロソフトは1月29日(水)引け後に決算発表する

8.ペイパル・ホールディングスは1月29日(水)引け後に決算発表する

9.テスラは1月29日(水)引け後に決算発表する

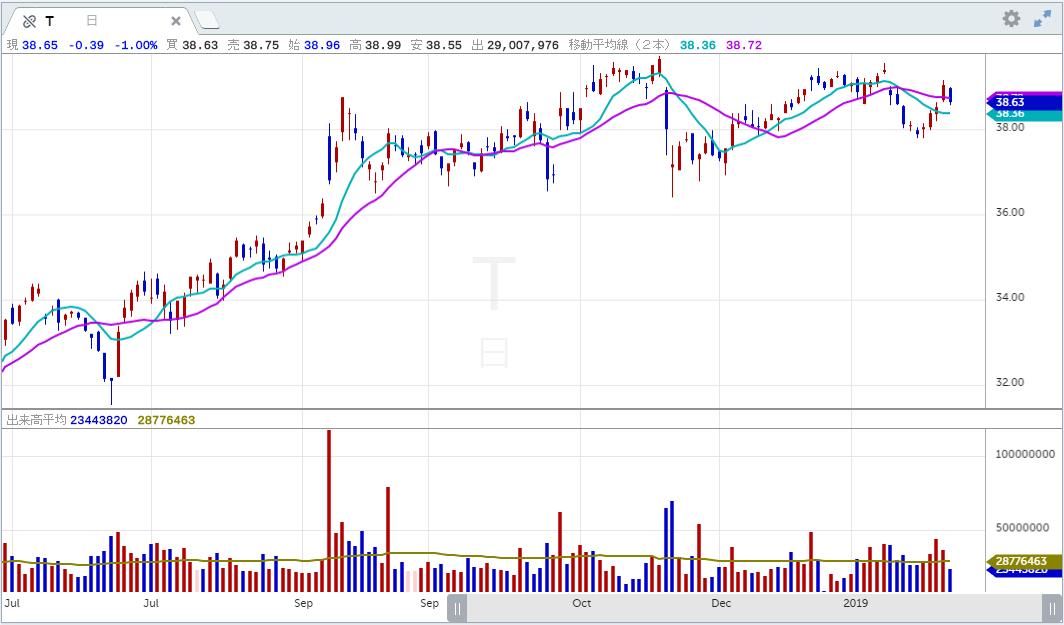

■エーティー・アンド・ティー(T)

無線通信サービスのエーティー・アンド・ティー(ティッカーシンボル:T)は1月29日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が88セント、売上高が47.1億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想94セントに対し94セント、売上高が予想454.5億ドルに対し445.9億ドル、売上高成長率は前年同期比-2.5%でした。

2020年度の一株利益(EPS)は予想3.58ドルに対し新ガイダンス3.60~3.70ドルが、売上高は予想1824.5億ドルに対し新ガイダンス1840~1860億ドルが提示されました。

エーティー・アンド・ティーはM&Aによる事業再編をほぼ完成させました。今後、大きなM&Aは行わない考えです。その一方で既存の事業資産のリターンを上げ、株主への還元を行っていく考えです。

衛星テレビの顧客離反は第3四半期がピークであり、今後改善すると予想しています。

今後はHBO Maxをコアに据えたAT&T TVが同社の戦略の主軸になります。

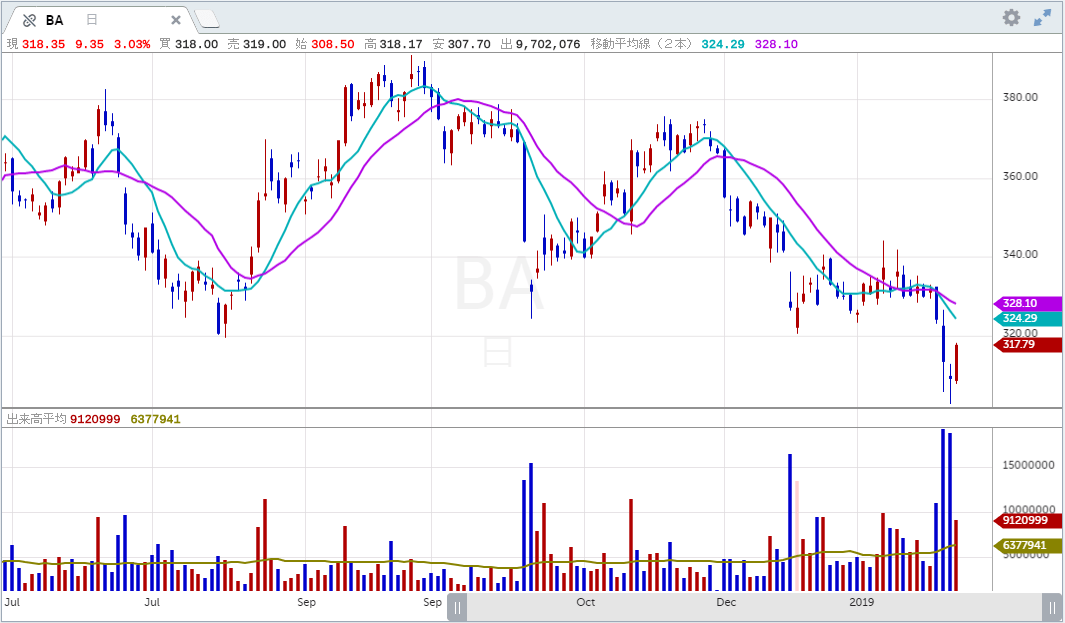

■ボーイング(BA)

航空宇宙企業のボーイング(ティッカーシンボル:BA)は1月29日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.01ドル、売上高が213.3億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想2.12ドルに対し1.45ドル、売上高が予想200億ドルに対し199.8億ドル、売上高成長率は前年同期比-20.5%でした。

主な機種の納機実績は以下の通り(カッコ内は前年同期):

737 5機(138機)

747 1機(2機)

767 10機(4機)

777 11機(12機)

787 35機(34機)

737MAXのソフトウェアならびにトレーニングのアップデートは完了しました。現在、連邦航空局(FAA)ならび世界の民間航空監督当局と最終認証に向けて調整中です。第4四半期に737MAXの運行が再開されることを想定し第3四半期決算をまとめました。737MAXの製造は徐々に再開し、まず毎月42機、そしてゆくゆくは毎月57機のペースで納機する予定です。

777Xはプリフライト・テストが進行中です。初飛行は2020年を予定していますが正式納機は2021年に延期しました。

第3四半期の民間航空機部門売上高は前年同期比-41%の82.5億ドルでした。納機数は62機でした。前年同期は190機でした。

貿易戦争のもたらす不透明感を反映し2020年後半から787の生産は毎月12機へと減らします。その水準での生産を2年間維持する考えです。

民間航空機部門の新規受注は50億ドルでした。その内訳は大韓航空向け787が20機、エアニュージーランド向け787が8機、チャイナ・エアライン向け777が6機などです。

現在の民間機受注残は5,500機、3,870億ドルです。防衛関連を含めた全社受注残は4,700億ドルです。

防衛・宇宙・セキュリティー部門売上高は+2%の70.4億ドルでした。

グローバル・サービス部門売上高は+14%の46.6億ドルでした。

営業キャッシュフローは-24.2億ドルでした。前年同期は45.6億ドルでした。

フリー・キャッシュフローは-28.9億ドルでした。前年同期は41億ドルでした。

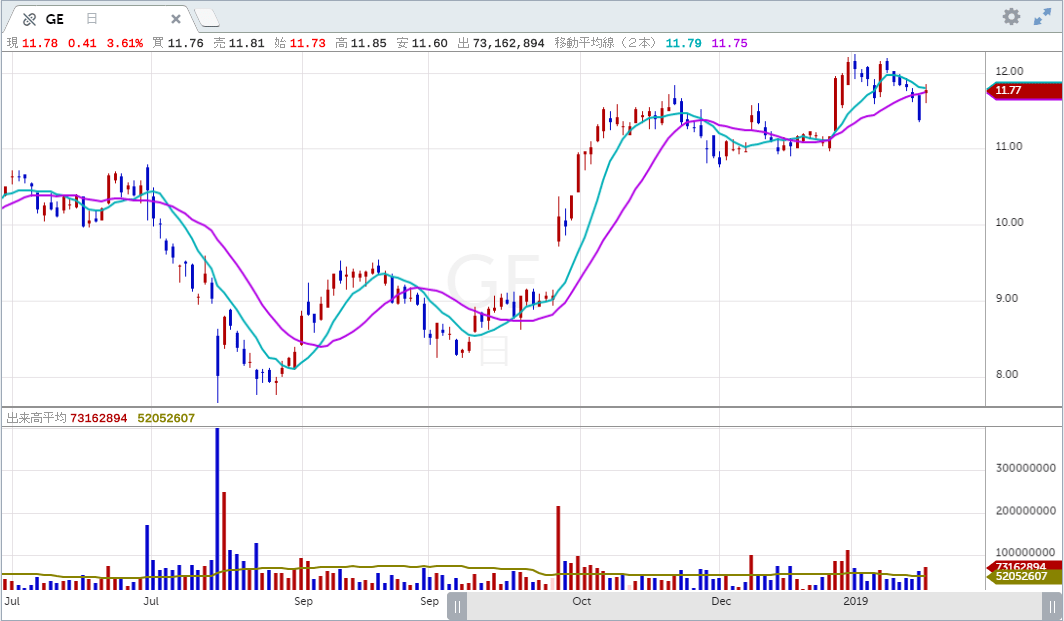

■ゼネラル・エレクトリック(GE)

産業コングロマリットであるゼネラル・エレクトリック(ティッカーシンボル:GE)は1月29日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が18セント、売上高が255.5億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想12セントに対し15セント、売上高が予想229.3億ドルに対し233.6億ドル、売上高成長率は前年同期比-0.1%でした。

オルガニック受注は-1%、受注残は+14%の3,860億ドルでした。

受注内訳は発電-30%、リニューアブル・エナジー+30%、エンジン-4%、ヘルスケア+1%でした。

工業部門売上高は+7%でした。

2019年の一株利益(EPS)は予想60セントに対し新ガイダンス55~65セントが提示されました。

■マスターカード(MA)

クレジットカードなどの事業サポート・サービスを行うマスターカード(ティッカーシンボル:MA)は1月29日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.87ドル、売上高が44億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想2.01ドルに対し2.07ドル、売上高が予想44.1億ドルに対し44.7億ドル、売上高成長率は前年同期比+14.6%でした。

営業費用は+12%でした。特殊要因を除いた営業費用成長率は+15%でした。

■マクドナルド(MCD)

ファーストフードのフランチャイズを展開運営するマクドナルド(ティッカーシンボル:MCD)は1月29日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.96ドル、売上高が52.9億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想2.21ドルに対し2.11ドル、売上高が予想54.7億ドルに対し54.3億ドル、売上高成長率は前年同期比+1.1%でした。

グローバル既存店売上比較は+5.9%でした。

同社は+8%増配し、四半期配当を1.25ドルとします。

■フェイスブック(FB)

世界最大のSNSサイト運営のフェイスブック(ティッカーシンボル:FB)は1月29日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が2.53ドル、売上高が208.9億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.88ドルに対し2.12ドル、売上高が予想173.5億ドルに対し176.5億ドル、売上高成長率は前年同期比+28.6%でした。

DAUは+9%の16.2億人でした。MAUは+8%の24.5億人でした。

営業マージンは41%でした。前年同期は42%でした。

営業キャッシュフローは93.1億ドルでした。前年同期は75億ドルでした。

フリー・キャッシュフローは56.3億ドルでした。前年同期は41.5億ドルでした。

実効税率は17%でした。前年同期は13%、前期は46%でした。

第4四半期の売上高成長率は前年同期比+20~25%を見込んでいます。コンセンサス予想は+24%です。

■マイクロソフト(MSFT)

ソフトウェア企業のマイクロソフト(ティッカーシンボル:MSFT)は1月29日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が1.27ドル、売上高が356.8億ドルです。

ちなみに10月に発表された同社の第1四半期(9月期)決算は一株利益(EPS)が予想1.24ドルに対し1.38ドル、売上高が予想322.4億ドルに対し331億ドル、売上高成長率は前年同期比+13.7%でした。

部門別売上高は以下の通り:

プロダクティビティ&ビジネス・プロセス 111億ドル +13%

インテリジェント・クラウド 108億ドル +27%

モア・パーソナル・コンピューティング 111億ドル +4%

また商品・サービス毎の売上高成長率は以下の通り:

オフィス・コマーシャル・プロダクツ&クラウド・サービス +13%

オフィス365コマーシャル +25%

オフィス・コンシュマー・プロダクツ&クラウド・サービス +5%

リンクトイン +25%

ダイナミックス・プロダクツ&クラウド・サービス +14%

ダイナミックス365 +41%

サーバ・プロダクツ&クラウド・サービス +30%

アジュール +59%

エンタープライズ・サービス +7%

ウインドウズOEM +9%

ウインドウズ・コマーシャル・プロダクツ&クラウド・サービス +26%

サーチ広告 +11%

サーフェス -4%

Xボックス ±0%

グロスマージンは69%でした。

営業利益は前年同期比+27%の127億ドル、営業利益マージンは38%でした。

営業キャッシュフローは138.2億ドルでした。

アンアーンド・レベニューは340.3億ドルでした。前年同期は280.8億ドルでした。

第2四半期売上高は予想359.5億ドルに対し新ガイダンス351.5~359.5億ドルが提示されました。

■ペイパル・ホールディングス(PYPL)

ペイパル・ホールディングス(ティッカーシンボル:PYPL)は1月29日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が83セント、売上高が49.4億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想61セントに対し61セント、売上高が予想43.5億ドルに対し43.8億ドル、売上高成長率は前年同期比+18.9%でした。

新規口座開設は980万口座、総口座数は2.95億口座、前年同期比+16%でした。

トランザクション数は前年同期比+25%の31億でした。

トータル・ペイメント・ボリューム(TPV)は+25%の1790億ドルでした。

1口座当たり平均トランザクション数は前年同期比+9%の39.8回でした。

P2Pボリュームは前年同期比+39%の510億ドルでした。

ベンモのTPVは前年同期比+64%の270億ドルでした。

第4四半期の一株利益(EPS)は予想81セントに対し新ガイダンス81~83セントが、売上高予想49.3億ドルに対し新ガイダンス48.9~49.5億ドルが提示されました。

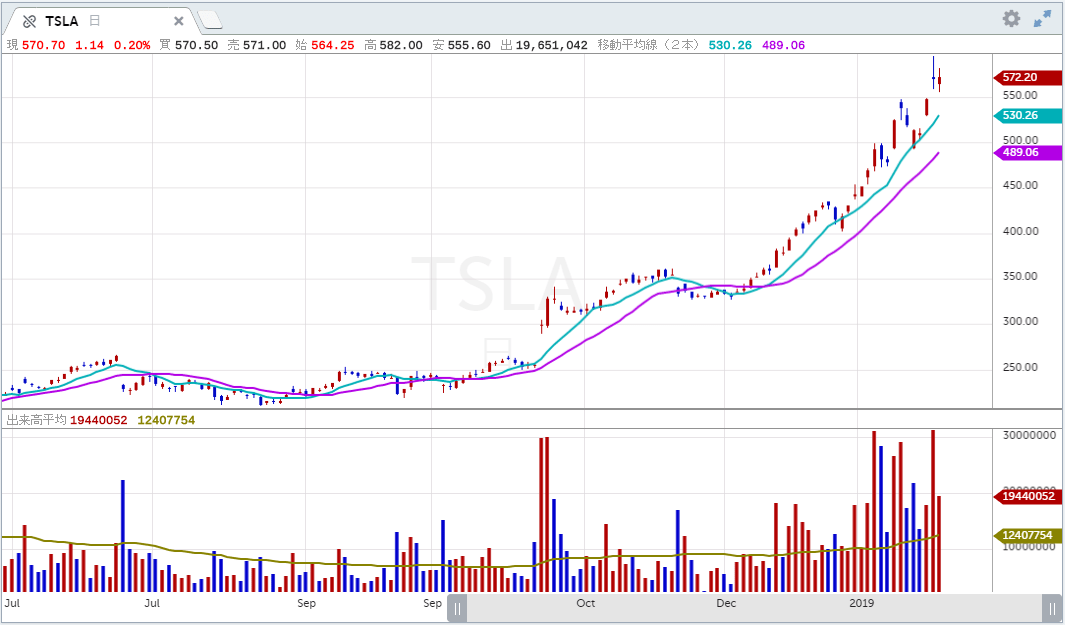

■テスラ(TSLA)

電気自動車を製造販売するテスラ(ティッカーシンボル:TSLA)は1月29日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が61セント、売上高が70.3億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想-28セントに対し1.91ドル、売上高は予想64.8億ドルに対し63億ドル、売上高成長率は前年同期比-7.6%でした。

モデルS/X 生産台数 16,318台 -39%

モデルS/X納車台数 17,483台 -37%

(うちリース分) 2,588台 +1%

モデル3 生産台数 79,837台 +50%

モデル3納車台数 79,703台 +42%

(うちリース分) 6,498台

GAAPベースでの営業利益は2.61億ドル、営業マージンは4.1%でした。GAAPベースでの純利益は1.43億ドルでした。

前年同期に比べてモデル3のリース販売が増えたことが、売上高成長率が前年同期比でマイナスになった一因です。

テスラがリース主(Lessor)となり顧客(Lessee)とダイレクト・リース契約を結ぶ際、それは2年契約で、契約満了時に顧客はクルマをテスラに返納する、ないしは残存価値(residual value)にて買取するオプションを与えられます。このようなリースはオペレーティング・リースというカテゴリーに分類され、リース売上高は契約期間全体に渡り直線的に案分され計上されます。リースしたクルマの製造コストはバランスシート上、資本として計上され、リース期間を通じて償却されます。その際、納車にまつわるコスト、紹介料、リース契約締結費用、販売手数料なども一括して資本に計上されます。

モデル3の平均販売価格は「スタンダード・レンジ」の内装を発表したことで下がりました。これは大衆普及車としてモデル3の価格設定をリーズナブルなものにするテスラの努力の一環です。

GAAP自動車マージンは393ベーシスポイント改善し22.8%になりました。これは予想より良かったです。製造コストの削減、効率の向上などがマージン改善に寄与しました。

オートパイロットならびに自動運転車機能に関するディファード・レベニューは5億ドルに上っていますが、これらは徐々にリリースしてゆく考えです。

2019年度のボリューム増は前年比+50%前後が見込まれていますが、足下ではボリュームを追わず、コスト管理に集中します。

フリー・キャッシュフローは3.71億ドル、バランスシート上のキャッシュは53億ドルでした。

モデルYの生産は予定より早く2020年夏から開始します。

納車は前期比で増加を見込んでいます。また前年比でも増加を見込んでいます。今年通年では36万台を見込んでいます。

営業キャッシュフローは今後毎期黒字を見込んでいます。但し将来、大きな新製品の立ち上がり時には赤字になることもあると予想します。

GAAPベースで黒字化がほぼ達成できたと考えています。

上海ギガファクトリーでのモデル3の試験生産が始まっています。これは予定より早いです。