103円台程度まで円高ドル安が進行する可能性がある

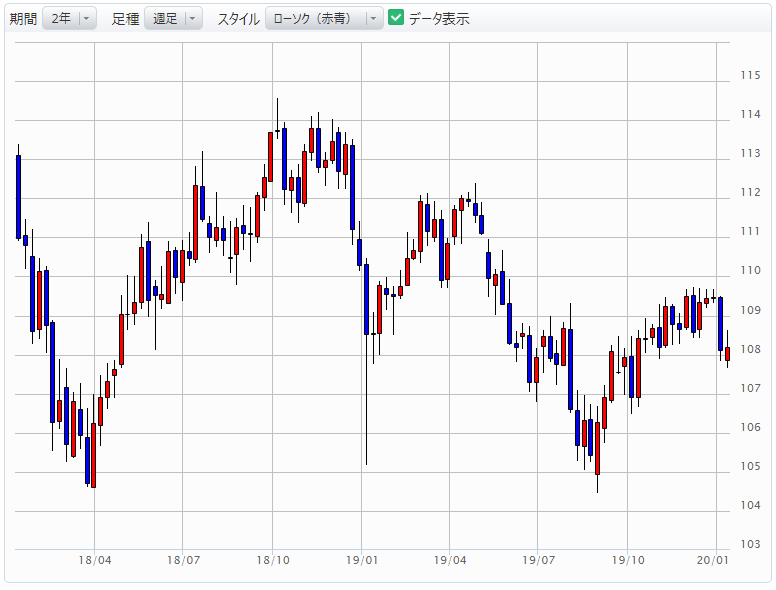

2009年以降の過去11年で、米ドル/円相場における1月の勝敗は3勝8敗です。

昨年2019年1月3日のフラッシュクラッシュと呼ばれる米ドル/円相場の急落が記憶に新しいところです。2018年も113円台から108円台へ、2017年も118円台から112円台へ、2016年には121円台から115円台、2015年は120円台から115円台へと、過去5年連続で1月には5~6円もの円高ドル安が進行しています。

ただし、ユーロ/円や英ポンド/円などを同様に検証すると、どちらも5勝6敗でトントン。つまり、1月は円高になるというよりも、ドル安圧力が強まるアノマリー(明確な理論や根拠はないが予測が当たりやすい経験則や事象)があるのです。

なぜ1月にドル安圧力が強まるのでしょうか。

一般的には、年初は米国の投資家らが米国外で新たな投資を行うためにドル資産を売却する圧力が強まる、とか、中国の春節(※1)の祝日を控えているため、中国の投資家らがポジション整理を行うためにドル売り圧力が強まる、などと解説されていますが、はっきりした理由はわかりません。

近年では春節に日本に旅行する中国人らの円買い需要もひょっとしたら円高の一因となっているのかもしれませんね。結局のところ過去の検証から、投資家らにアノマリーとして意識されることも材料視されているように思います。

(※1)2020年の春節は1月25日。春節休暇は1週間、前日の1月24日~30日まで。

もし、過去6年の1月にみられたような値幅で米ドル/円の下落があるとするならば、108.60円台でスタートした2020年の米ドル/円相場は1月に105円を割り込み、103円台程度まで円高ドル安が進行する可能性があるということになります。

中東ショック、有事のドル高・円高に

今年2020年は1月2日に米国政府が報復空爆でイラン革命防衛隊コッズ部隊のソレイマニ司令官を殺害したことを発表したことを受け、米国株が売られ、為替市場ではドル高・円高となりました。

ドル高・円高はリスクオフ時にみられる典型的な値動きです。有事への警戒は「有事のドル買い」につながります。海外に投資されたドル資産のレパトリエーション(資金回帰)が起きるとの連想からのドル高に加え、世界一の対外純資産を誇る日本が有する海外資産のレパトリエーションが起こるとの思惑からの円高が生じます。

実際にレパトリエーションが起きなくても、連想だけで動くこともあります。今や為替市場の取引の80%~90%は電子取引であり、人間が考えるスキなどほとんどありません。アルゴリズム取引によって一瞬にしてリスクオフ時はドル高・円高方向に動いてしまいます。

ということで、米ドル/円相場は1月2日108.60円台で寄り付きましたが1月6日にかけて107.70円まで下落しました。しかし、過去5年の1月相場の値動きと比較すると、値動きはあまり大きくありません。果たして、今年は過去5年に経験したような5~6円幅の円高ドル安相場となるのでしょうか。

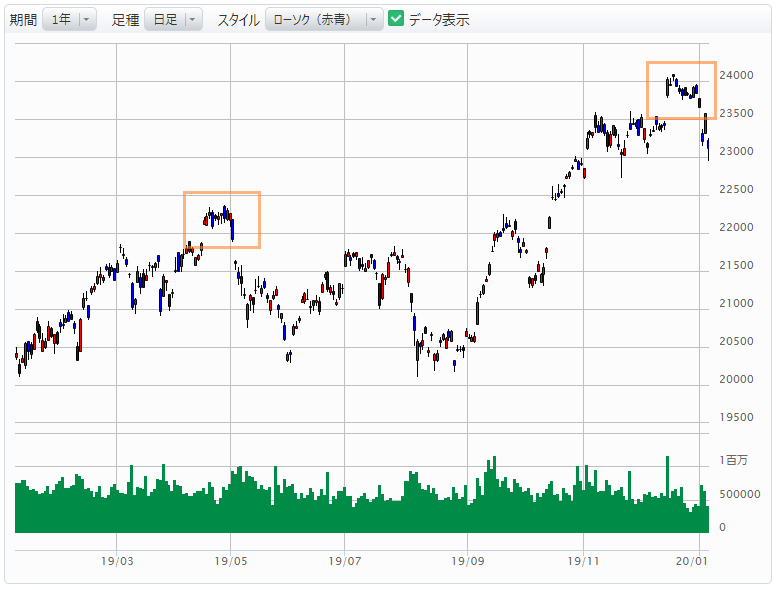

日経平均に強力な相場転換サイン「アイランドリバーサルトップ」出現

このところは日経平均と米ドル/円相場の相関は高くありませんが、リスクオフ時の相場の急変時はその限りではありません。

2019年米中貿易摩擦やブレグジット問題など、不確実性が高まる中にあっても日経平均の下値が固かった背景には、日銀によるETF買いがあったと指摘されています。また、米ドル/円相場は、マイナス金利下での運用に窮した日本の機関投資家が対外証券投資に積極的になったことが下値を支えたといわれています。

日銀の買いが相場を支えているとはいえ、海外勢による売り浴びせがあれば日本株はひとたまりもありません。1月6日の大発会において日経平均のチャートには「アイランドリバーサルトップ」が出現しました。

アイランドリバーサルトップとは、図表2の囲み部分のように高値圏で窓があき、チャート上で離れ小島のように見える部分のことです。これは株価の転換を示す強力なサインで、2018年10月に出現した際には日経平均は24,000円台から19,000円台まで5,000円近い下落となりました。このような下落に襲われた場合、日本の機関投資家らは積極的な海外への投資を中断します。

そうなると米ドル/円相場は下支えを失うということになりますので、大きく下落する可能性も。日経平均と米ドル/円の相関性が低下しているとはいえ、それは上昇局面でのことであって、下落局面では相関が高まります。アイランドリバーサルトップ出現の日経平均の今後の値動きが、ここからの米ドル/円相場にとって非常に重要となってくると思われます。