本コンテンツは2019年11月13日に開催した、マネックス証券主催、森ビルOFFICE LIFE事務局協力のイベント「2020年のマーケット展望と投資戦略の考え方」の書きおこし記事です(内容を一部抜粋して掲載します)。

講師:マネックス証券株式会社 チーフ・ストラテジスト 広木隆

格差の根源である資本主義に対しての疑念の声があがり、政治家や企業の経営者もこのままではいけないと思っています。今、資本主義経済の大きな曲がり角を迎えているのかもしれません。俯かん的な視座をどのように持てばよいのか、本日はそういった視点でお話しします。

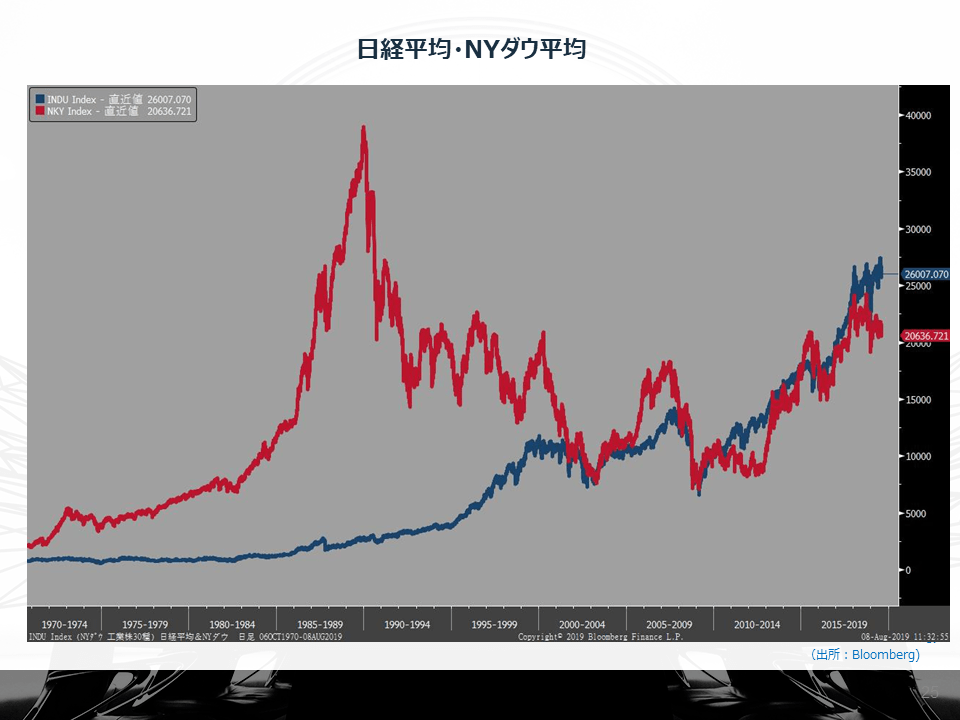

NYダウ平均は50年間で30倍、年率7%のリターン

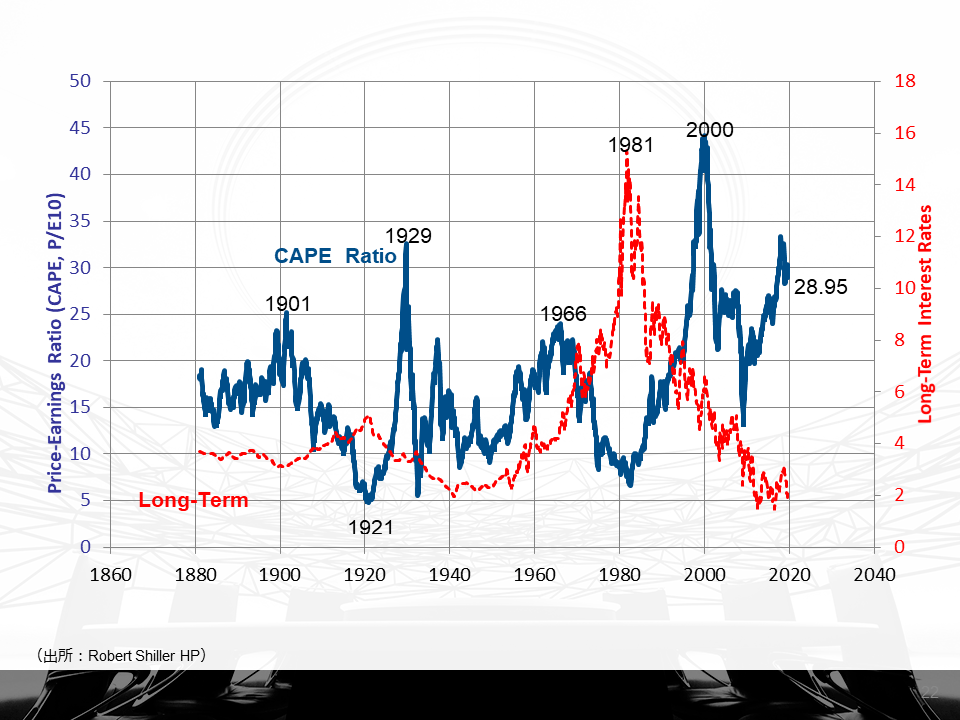

以下の表の赤い線は長期金利、青い線は株式の割高感を表す指標です。1800年代から続くデータの長さに注目してください。

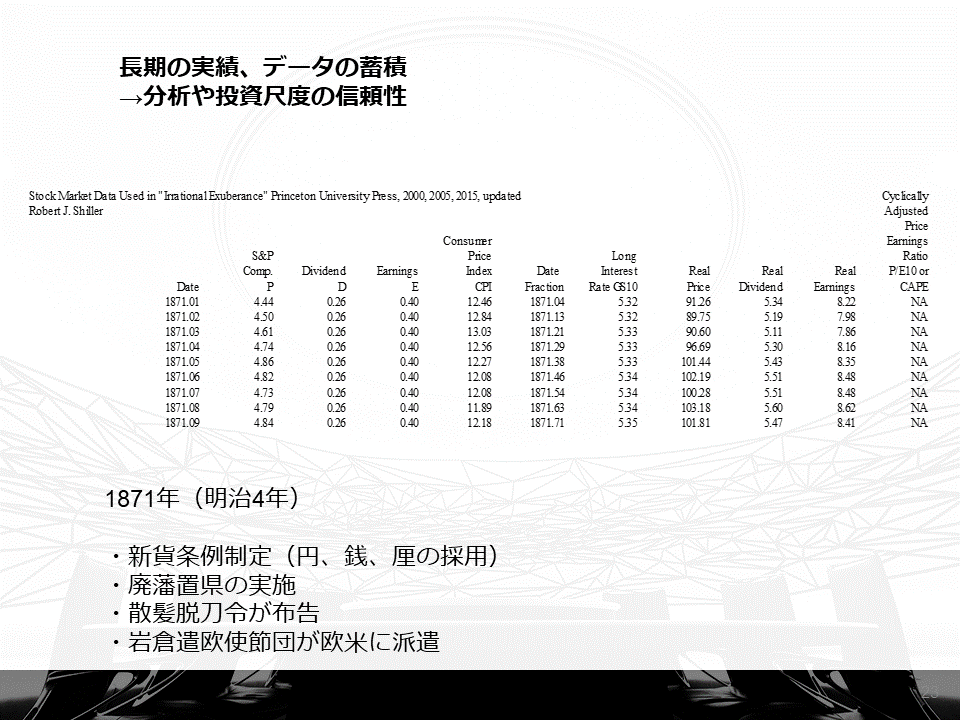

以下はS&P500という株価指数で、米国の株価を見るのに機関投資家がベンチマークにしているものです。

このデータの最初の日付は1871年1月、日本は明治4年で、新貨条例の制定や廃藩置県が実施された時代です。そんな時代にこのようなデータがすでにある、これが米国のマーケットですね。

19世紀から2度の戦争があり、大恐慌も経験して今があります。長期のデータがあり、分析に重みがあるマーケットが米国です。日本の株式市場の場合は、正常化してせいぜいこの10〜20年なのです。

平成は“失われた30年”ではない

以下は1968年9月〜2018年9月のNYダウ平均の推移です。過去50年間で30倍になり、この間のリターンは年率7%です。

日本株は右肩下がりでダメなマーケットだと言う人もいますが、それは1980年代に起きたバブルの影響があまりにも大きくて、その調整に長い時間がかかったためです。

以下の表の一番高いところが1989年(平成元年)12月、年内最後の取引日に日経平均は3万8915円という史上最高値を付けました。平成は株のバブルで始まり、翌年に崩壊しました。しかし平成の30年間のうち、前半は15年をかけて調整をし、2003年には米国株とピッタリ並ぶことができたのです。その後は米国株とほとんど同じ軌道で上がっています。平成は、“失われた30年”と言われますが、そうではないのです。

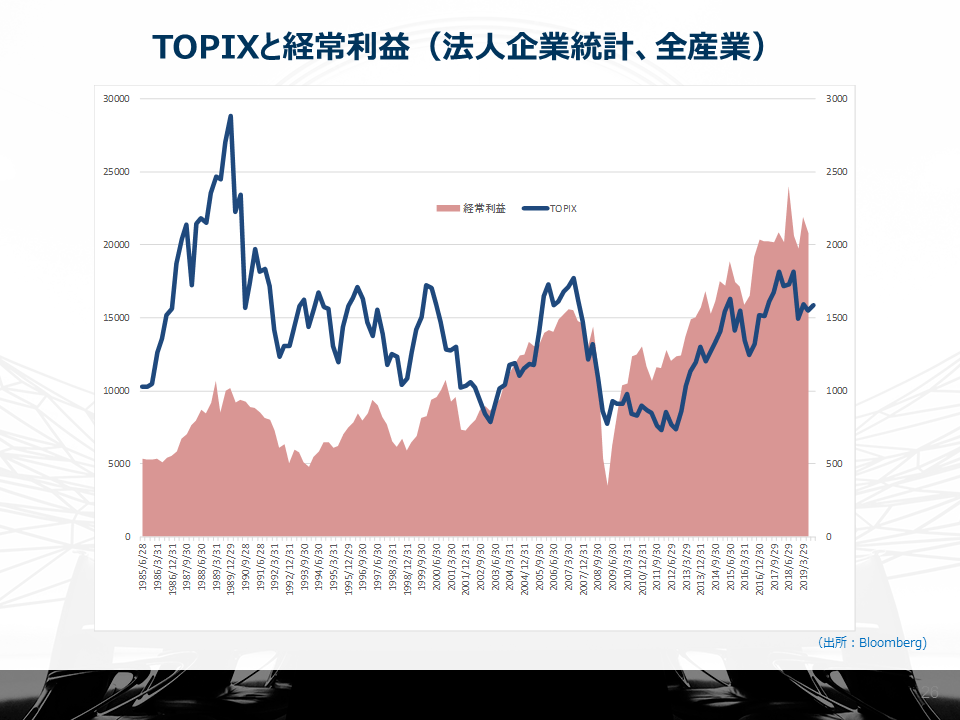

2003年は、りそな銀行の公的資金注入がありました。バブル崩壊は、言い換えると銀行の不良債権処理の歴史です。2003年にその目途が付いたということです。

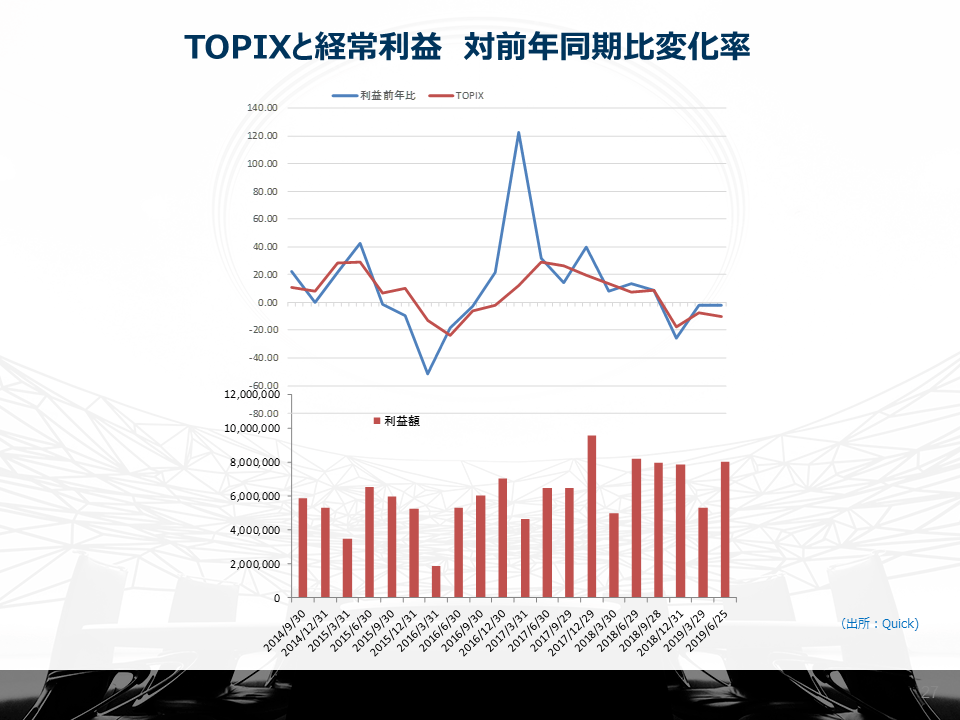

以下の表では、赤く染まっているところが経常利益で、青い線がTOPIXです。2003年までは企業の業績よりも株価が高くなり過ぎていることが分かります。それでは持続不可能ということで株価が崩れていきました。

そして、2003年にようやく利益に見合うような株価に落ち着きます。そこからは、企業の利益が増えれば株価が上がり、利益と株価の動きが同一になっています。企業の利益の増減と株価の上がり下がりが同じ動きをする。こういったことが、米国並みに年率7%のリターンが期待できるようになったことの背景です。

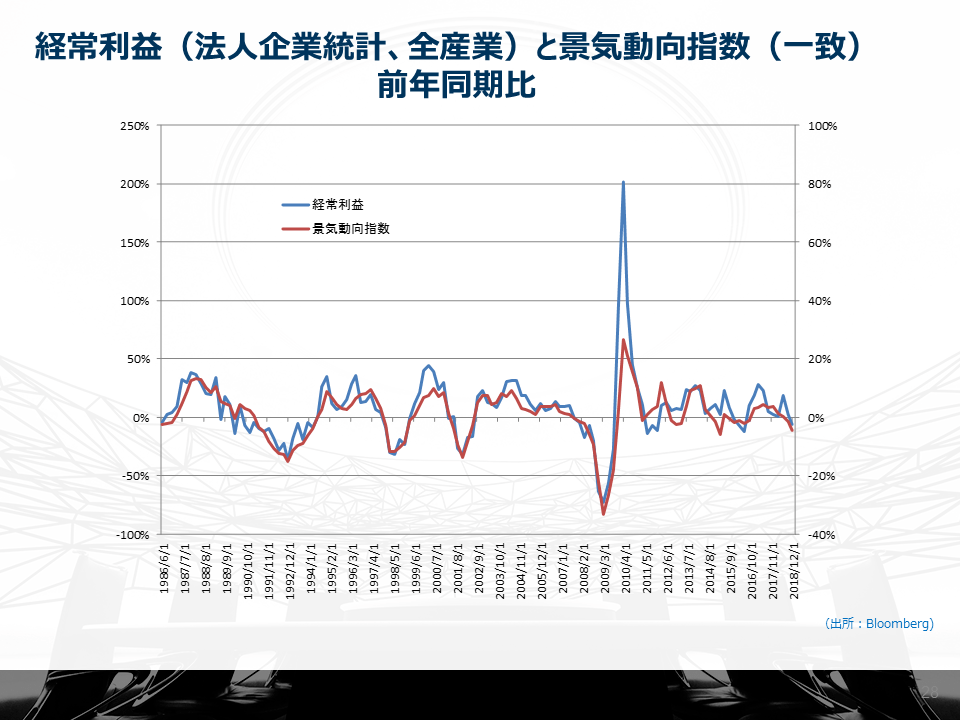

もう少し短期的に見た表が以下。青の線が企業の経常利益で、赤い線が景気動向指数の前年比を取ったものです。経常利益と景気動向指数ときれいにリンクしている。企業の業績は、景気で決まるということが分かると思います。

景気は3年サイクルで循環する

ニュースというのは暗い話題が多いですよね。週刊誌はネガティブな話題の方が、売れ行きが良い。それはなぜかというと、人間は本来ネガティブ本能が備わっているからなのです。

中立に世の中を見ていくには、「ネガティブな話題は早く広まる」ということを知っておくことが大切です。人間は痛みや損失に感情が強く反応します。拡散も早い。ネガティブ本能を刺激する要因は以下です。

<ネガティブ本能を刺激する要因>

・悪いニュースの方が広まりやすい

・物事が良くなっても知る機会が少ない

・あやふやな過去の記憶

・メディアの片寄った報道

・状況がまだ悪い時に、「良くなっている」と言いづらい空気

・深く考えておらず、何となく感じているだけ

<ネガティブ本能を抑える思考>

・「悪いニュースの方が広まりやすい」ことを知る

・「悪い」と「良くなっている」は両立する

・「良くなっている」は変化の方向

英語で景気はBusiness Cycleといい、一番短い循環は3年~3年半(約40ヶ月)のキチンサイクル(在庫循環)です。

以下を見ると、景気は3年周期で動いていることが分かると思います。2013年からグローバルな景気回復の影響で株価が上がり、2015年のチャイナショックあたりでピークアウトしています。

世界景気が鈍化すると同時に株価も冴えなくなり、2016年に世界景気が底打ちすると同時に、もう一度株が上がる。その後ピークアウトしています。しかし、景気は良くなって悪くなる…その繰り返しで循環しています。金利も上がって下がる。

株は基本的には右肩上がりです。この太いブルーのラインにそって、上がったり下がったりしているのです。株価は年率平均7%で成長する、というラインです。

企業は稼いだ利益を配当で株主に返したあとは、内部留保で資産に組み込み、自己資本を増やしていきます。これは悪いことではありません。

日本株は、長期平均では年率7%程度のキャピタルゲイン、+2%程度の配当利回りが期待できる資産になっています。日本株は悪くない投資対象だと思います。

後半は、俯かん的な視座 極端な株主資本主義/市場原理主義の修正等についてお伝えします。

ライター 吉田 明乎

茨城県生まれ。出版社勤務を経て、2004年よりフリーランス。働く女性のライフスタイルを軸に、幅広く執筆。