このレポートのまとめ

- 2019年3月に長短金利差「0」になり投資家を不安に陥れた

- 低インフレでは長期債が選好されるのがその理由

- 長短金利差「0」は不況の前兆

- ただし「0」になった後1年以上も先の話である

- 今は再び長短金利差はプラス圏になっている

- ただそれはリセッションを回避したことを意味しない

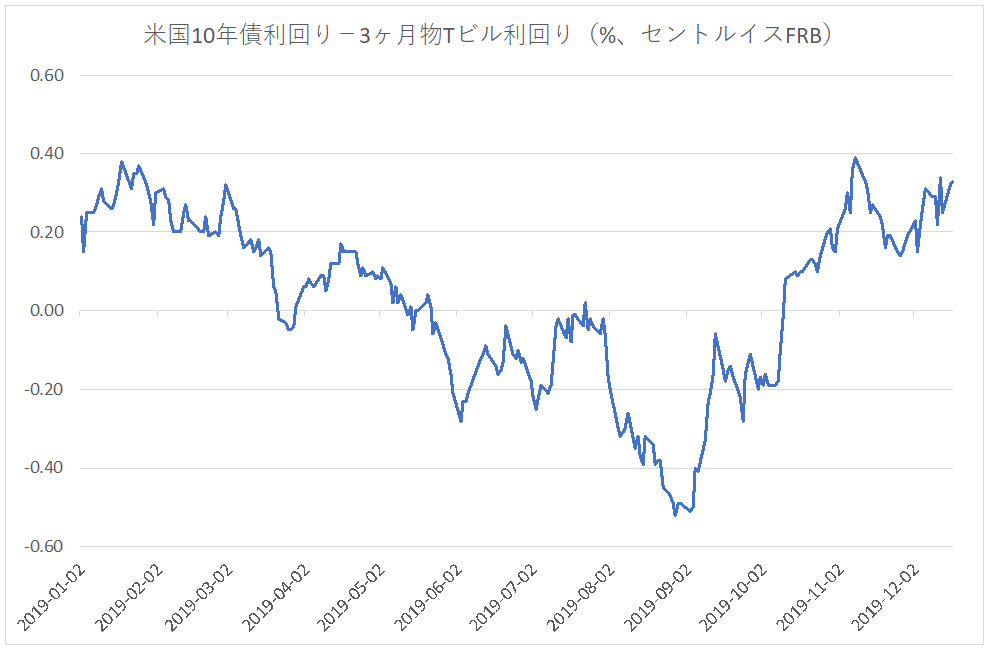

長短金利差は再び拡大

2019年3月22日に、米国10年債利回りから3ヶ月物米財務省短期証券(Tビル)利回りを引いた長短金利差が「0」になる「逆イールド」が発生し、投資家を不安に陥れたことがありました。

その後長短金利は5月にも「0」以下に没して10月までその状態が続きました。しかし現在はようやくその状態から脱し、長短金利差は拡大基調にあります。

そこで今日はそれが意味するところについて説明したいと思います。

債券のトレードのされ方

一般に債券にはクーポンがあります。投資家から資金を預けてもらう代わりに金利を支払うわけです。

通常なら償還期限が短い債券ほど利回りは低く、逆に長くなると利回りは高くなります。

しかし投資家が「長期に渡りインフレは低い」と判断した場合、長期債の人気が高まります。その場合、債券価格は上昇し、債券利回りは低下します。長期債であるほどキャピタルゲインを得る可能性が高いことから、そのような局面では長期債が「値幅取り」に利用されます。

そのようなトレーディングが行き過ぎると、長期債の利回りの方が短期債の利回りよりも小さくなってしまいます。これが、長短金利差がマイナスになる理由です。

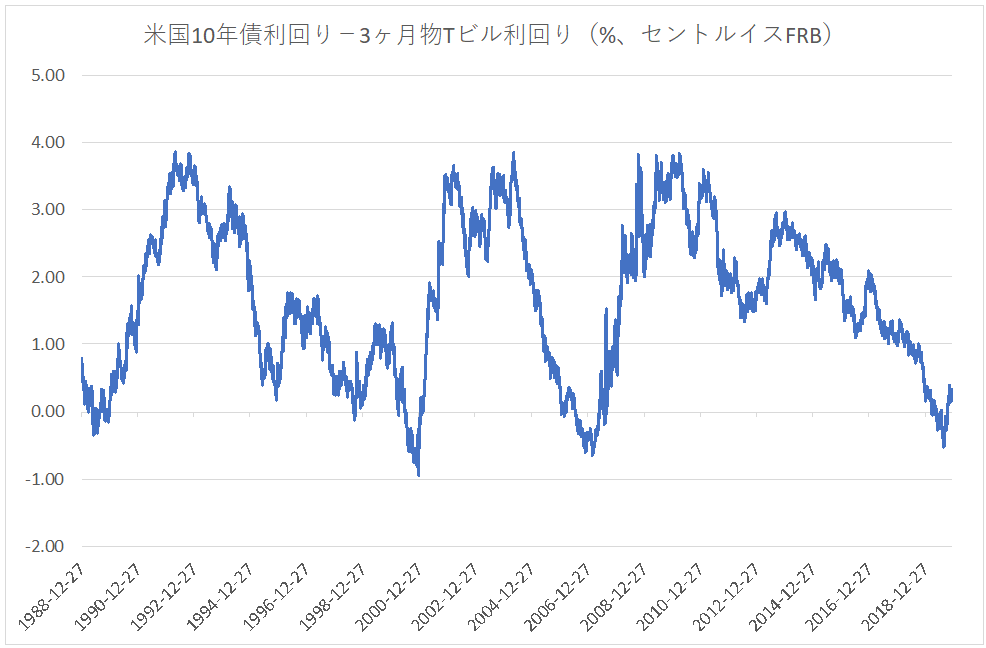

長短金利差「0」と不況の関係

長短金利差がマイナスになることは「不況の前兆だ」と言われています。実際、過去に長短金利差が逆転したときはその後で不況が到来しました。

ただ長短金利差が「0」になったら、すぐリセッション(景気後退)が来るということはでありません。実際、過去の事例をみると金利差「0」になっても株式市場のピークは1年以上も後、同じく景気後退入りもそれよりさらに先でした。

その関係を表にまとめると下のようになります。

なお1998年は一瞬金利差がマイナスになった後で持ち直し、再び2000年7月にマイナスに転じています。

従って1998年9月を基準に考えると株式のピークは23ヶ月後、景気後退入りは30ヶ月後ということになりますが、2000年7月を基準に考えると株式のピークは1ヶ月後、景気後退入りは8ヶ月後でした。

今回に当てはめれば

さて、上の例を今回に当てはめれば、最も早く株式市場がピークを打つシナリオでも「13ヶ月後」なので2020年4月ということになります。

10月以降、長短金利差は再びプラス圏になっているので「もう安心!」と考える投資家もいますが、過去の経験則では全てのケースで長短金利はプラスに戻っています。つまりプラスになったからといって安心はできないのです。