このレポートのまとめ

- 米国株式市場は高値を更新している

- 米中貿易交渉への期待が高まっている

- 米国経済はリセッションを回避した

- 企業業績は再加速が期待される

- 低金利は株式バリュエーションにプラス

高値更新が続く米国株式市場

米国株式市場が好調です。11月27日(水)引け後の時点でS&P 500指数は年初来+25.8%、ナスダック総合指数は+31.2%、ダウ工業株価平均指数は+20.7%上昇しました。

株式市場が好調な背景には(1)米中貿易交渉への期待、(2)米国経済がリセッション回避に成功したこと、(3)企業業績の再加速が期待されること、(4)低金利、などの要因があります。

米中貿易交渉への期待

米中貿易戦争は第1ラウンド合意がいつ発表されるかが焦点となっています。11月26日(火)に実施された事務レベルでの電話協議は建設的なムードでした。中国商務省は「関連する問題に関し合意に達した」と発表していますが、具体的な内容についてほとんど開示はありませんでした。

12月15日から米国が導入する予定の、消費財などに課せられる新関税を見合わせるための話し合いは引き続き行われています。この追加関税をストップすることが、双方にとって第1ラウンドでの「最低限の合意」だと考えられています。

調印のタイミングですが、1月21日からスイスのダボスで開催される世界経済フォーラムでトランプ・習近平会談が開催され、第1ラウンド合意が調印される可能性があります。

トランプ大統領は議会が可決した香港人権法に署名しました。これは中国の機嫌を損ねると思います。しかし「習近平ならびに香港の人々の建設的な話し合いをリスペクトする」という声明を出し、トーンを和らげることに成功しています。

香港人権法は2つの法案から成っており、ザックリ言えば「香港でデモ行進している人たちの人権が脅かされたと判断したら、香港が現在享受している関税に関する特別免除措置を止める。そして香港の警察権力に対する催涙ガスなどの製品の売却をストップする」というものです。

重要な点は「誰が香港の人たちの人権が侵害されていると判断する?」という問題です。この判断は国務省にゆだねられることになります。国務省はトランプ政権の管轄下であるため、実質的にはトランプ大統領の腹ひとつで人権侵害があったかどうかを決めつけることができることを意味します。つまりこの法案はトランプ大統領が親中国的立場を取り続ける限り、牙を持たないのです。

その意味において、この法案成立が米中貿易交渉に与えるネガティブ・インパクトは限定的だと思います。

リセッション回避

米連邦準備制度理事会(FRB)は先の米連邦公開市場委員会(FOMC)で米国の政策金利であるフェデラルファンズ・レートを0.25%引き下げました。それと同時に「これで打ち止めにする」というメッセージを強く出しました。その意味するところは「もう景気は大丈夫!」ということを暗にほのめかしているわけです。

株式市場が快調に高値を更新しているということは、市場参加者もこの見立てに賛同していることを示唆しています。

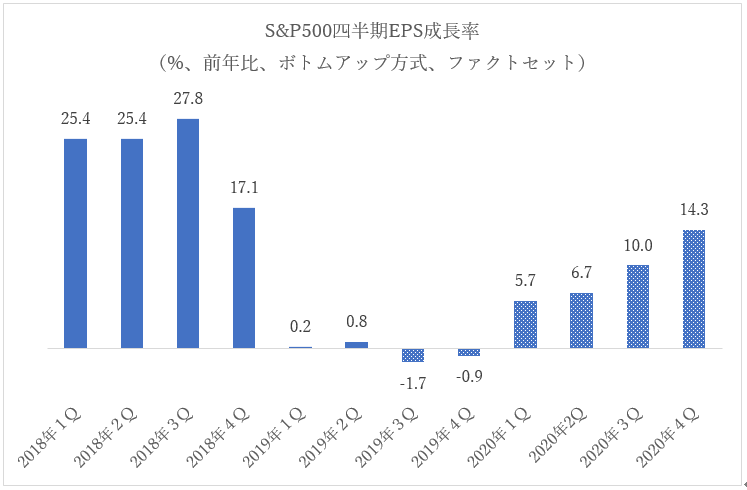

企業業績の変化率は再加速へ

これまでにS&P 500採用銘柄の96%が第3四半期決算の発表を終え、75%の企業が一株利益(EPS)で、59%の企業が売上高でそれぞれ予想を上回りました。これは過去5年の平均よりも良い数字であり、企業業績に変調は見られないことを意味します。

次に今後の四半期決算の変化率のトレンドですが、今回の第3四半期決算をボトムとして、これからだんだん加速していくことが予想されています。

つまり業績面でも見通しは明るいのです。

金利

米国10年債利回りは1.76%で推移しています。これは長期に渡ってインフレが低く、安定している見通しを織り込んでいます。株式バリュエーションは債券利回りとシーソーの関係にあります。つまり債券利回りが現在のように低い場面では株式はもっと買われても良いのです。このように市中金利も株式にとって支援的となっています。

バリュエーション

現在、向こう12ヶ月のS&P 500の一株利益(EPS)に基づく株価収益率(PER)は17.7倍程度で取引されています。過去5年間の平均は16.6倍です。つまり米国株式はやや割高だということです。

しかしこの程度の割高は十分許容できる範囲内であり、相場から「全降り」しなくてはならない根拠を提供していないと思います。

まとめ

米国株式市場は好調です。押し目らしい押し目もなく、2ヶ月に渡って株価が上伸してきたので、相場から降りたくなる局面です。しかし株式市場が好調な背景には1. 米中貿易交渉への期待、2. 米国経済がリセッション回避に成功したこと、3. 企業業績の再加速が期待されること、4. 低金利、などの確固たるポジティブ要因があります。

また米国株式のバリュエーションもそれほど割高ではありません。11月から来年の4月にかけては経験則的に米国株式市場がとても強いシーズンですので、ここは強気なスタンスを崩さない方がいいと思います。