このレポートのまとめ

- ロッキード・マーチンの決算はまちまちだった

- マクドナルドの決算は悪かった

- ユナイテッド・テクノロジーズの決算はまちまちだった

- テキサス・インストゥルメンツの決算は悪かった

- プロクター&ギャンブルの決算は良かった

- チポトレ・メキシカン・グリルの決算は良かった

- スナップの決算はまちまちだった

- ボーイングの決算は悪かった

- キャタピラーの決算は悪かった

- ヒルトンの決算はまちまちだった

- フォード・モーターの決算は良かった

- マイクロソフトの決算はまちまちだった

- ペイパル・ホールディングスの決算は良かった

- ザイリンクスの決算は悪かった

- テスラの決算はまちまちだった

- ツイッターの決算は悪かった

- コムキャストの決算は良かった

- スリーエムの決算は悪かった

- アマゾン・ドットコムの決算は悪かった

- インテルの決算は良かった

- ビザの決算は良かった

■ロッキード・マーチン(LMT) まちまちだった

ロッキード・マーチン(ティッカーシンボル:LMT)の第3四半期決算は一株利益(EPS)が予想5.06ドルに対し5.66ドル、売上高が予想148.7億ドルに対し151.7億ドル、売上高成長率は前年同期比+6.0%でした。

部門別売上高は以下の通り:

航空 61.78億ドル +10%

ミサイル 26億ドル +14%

ヘリコプター 37.1億ドル -4%

宇宙 26.8億ドル +5%

受注残は1,374億ドルでした。前年同期は1,305億ドルでした。

2019年の一株利益(EPS)は予想21.23ドルに対し新ガイダンス21.55ドルが、売上高は予想591.4億ドルに対し新ガイダンス591億ドルが提示されました。

2020年の売上高は予想627.2億ドルに対し新ガイダンス620億ドルが提示されました。

■マクドナルド(MCD) 悪かった

マクドナルド(ティッカーシンボル:MCD)の第3四半期決算は一株利益(EPS)が予想2.21ドルに対し2.11ドル、売上高が予想54.7億ドルに対し54.3億ドル、売上高成長率は前年同期比+1.1%でした。

グローバル既存店売上比較は+5.9%でした。

同社は+8%増配し、四半期配当を1.25ドルとします。

■ユナイテッド・テクノロジーズ(UTX) まちまちだった

ユナイテッド・テクノロジーズ(ティッカーシンボル:UTX)の第3四半期決算は一株利益(EPS)が予想2.03ドルに対し2.21ドル、売上高が予想193.1億ドルに対し195億ドル、売上高成長率は前年同期比+18.1%でした。

部門別売上高は以下の通り:

オーチス 33.1億ドル +3%

キャリアー 48.2億ドル -1%

プラット&ホイットニー 52.8億ドル +10%

コリンズ・エアロスペース 65億ドル +64%(但しM&Aを除くと+7%)

2019年の一株利益(EPS)は予想8.03ドルに対し新ガイダンス8.05~8.15ドルが、売上高は予想769.7億ドルに対し新ガイダンス760~765億ドルが提示されました。

フリー・キャッシュフローは53~57億ドルを見込んでいます。なお旧ガイダンスは45~50億ドルでした。

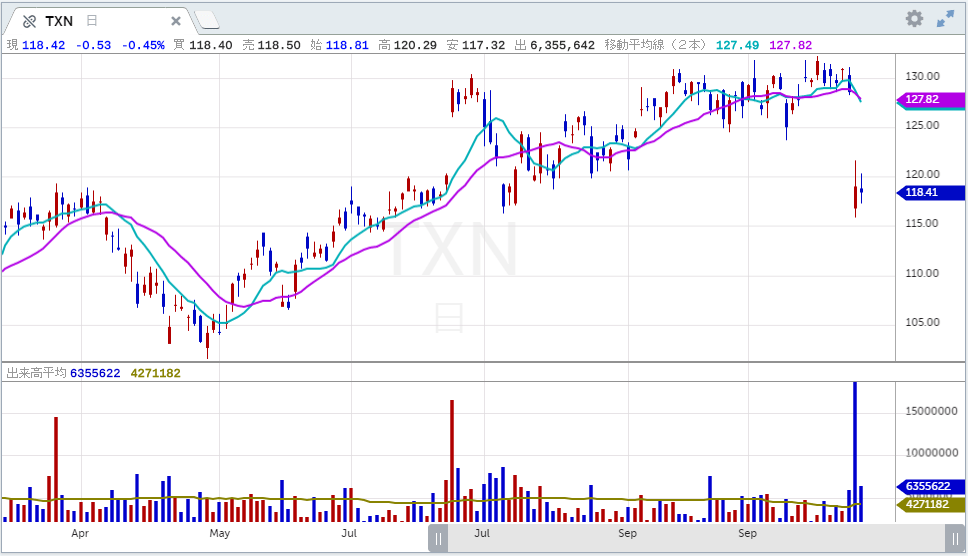

■テキサス・インストゥルメンツ(TXN) 悪かった

テキサス・インストゥルメンツ(ティッカーシンボル:TXN)の第3四半期決算は一株利益(EPS)が予想1.42ドルに対し1.40ドル、売上高が予想38.2億ドルに対し37.7億ドル、売上高成長率は前年同期比-11.5%でした。

部門別売上高は以下の通り:

アナログ 26.74億ドル -8%

エンベッデッド 7.24億ドル -19%

DLP、計算機、カスタムASIC 3.73億ドル -19%

アナログ部門ではパワー、シグナルチェーン、ハイボリュームの各セグメントが売上減を記録しました。

エンベッデッド部門ではコネクテッド・マイクロコントローラーならびにプロセッサの両方で売上高減を記録しました。

第4四半期の一株利益(EPS)は予想1.30ドルに対し新ガイダンス91セント~1.09ドルが、売上高予想36億ドルに対し新ガイダンス30.7~33.3億ドルが提示されました。

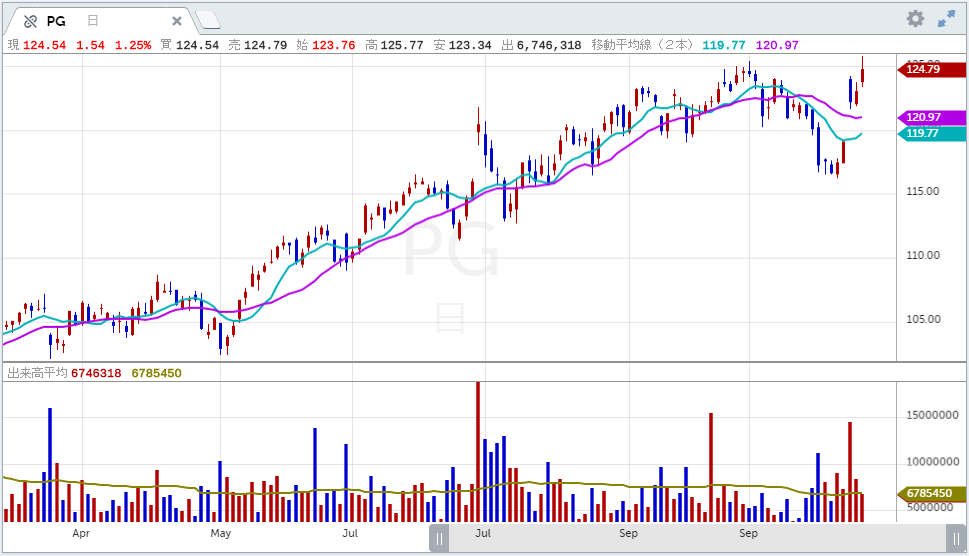

■プロクター&ギャンブル(PG) 良かった

プロクター&ギャンブル(ティッカーシンボル:PG)の第1四半期決算(9月期)は一株利益(EPS)が予想1.24ドルに対し1.37ドル、売上高が予想174.3億ドルに対し178億ドル、売上高成長率は前年同期比+6.6%でした。オルガニックな売上高成長率は+7%でした。

部門別ボリューム成長率は以下の通り:

化粧品 +3%

ヘアケア -1%

ヘルスケア +17%

洗剤 +6%

ベビー生理用品 +2%

部門別売上高成長率は以下の通り:

化粧品 +8%

ヘアケア -1%

ヘルスケア +20%

洗剤 +6%

ベビー生理用品 +2%

為替要因が売上高に与えた影響は以下の通り:

化粧品 -2%

ヘアケア -2%

ヘルスケア -2%

洗剤 -1%

ベビー生理用品 -1%

買収・為替などを含まないオルガニックな売上高成長率は以下の通り:

化粧品 +10%

ヘアケア +1%

ヘルスケア +9%

洗剤 +8%

ベビー生理用品 +5%

営業キャッシュフローは42億ドルでした。

2020年の売上高は予想700.5億ドルに対し新ガイダンス697.1~710.7億ドルが提示されました。

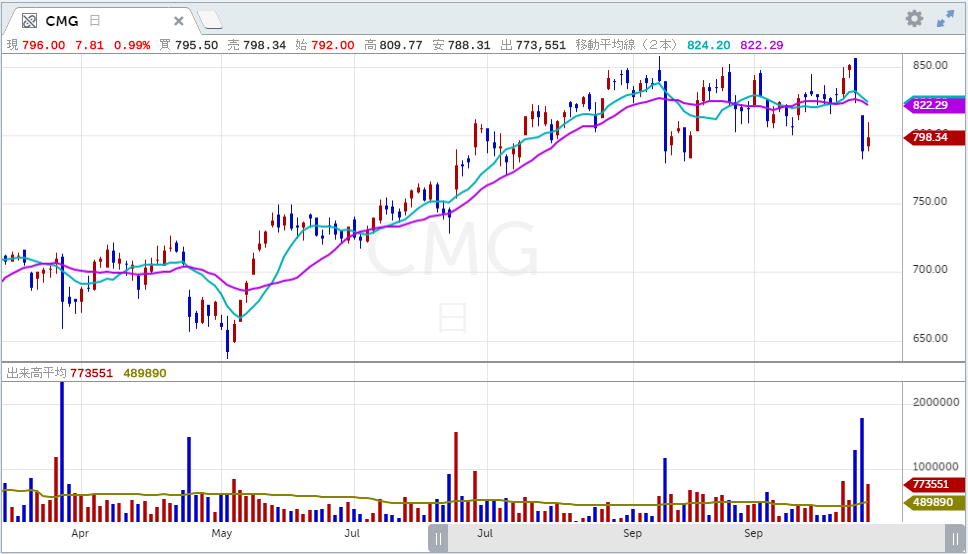

■チポトレ・メキシカン・グリル(CMG) 良かった

チポトレ・メキシカン・グリル(ティッカーシンボル:CMG)の第3四半期決算は一株利益(EPS)が予想3.22ドルに対し3.82ドル、売上高が予想13.8億ドルに対し14億ドル、売上高成長率は前年同期比+14.6%でした。

既存店売上比較は+11.0%でした。デジタル売上高は+87.9%でした。総売上高に占めるデジタル売上高は18.3%でした。

レストラン・レベル営業マージンは20.8%でした。これは前年同期比で210ベーシスポイントの改善でした。

2019年の既存店売上比較は+9%前後を見込んでいます。新規出店は140程度を見込んでいます。

2020年に関しては150から165店舗の出店を計画しています。

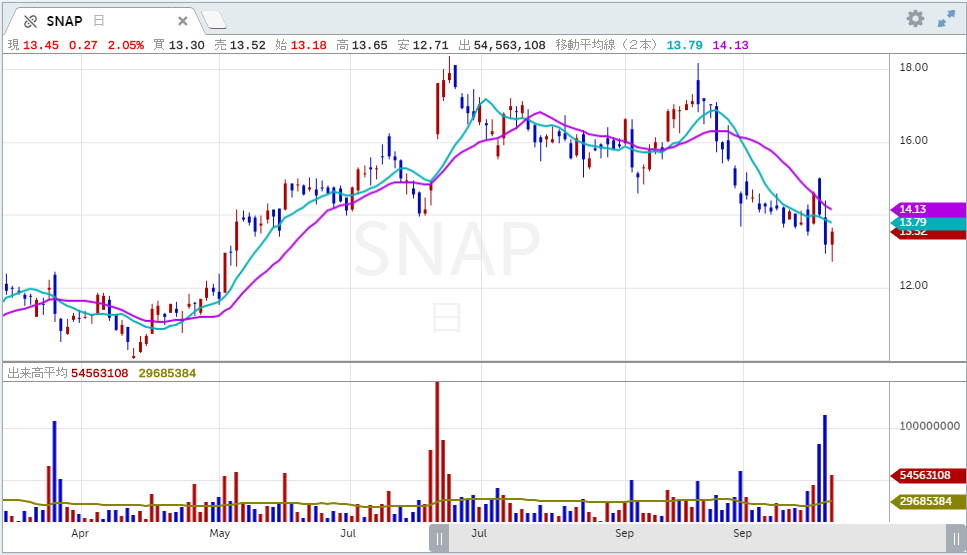

■スナップ(SNAP) まちまちだった

スナップ(ティッカーシンボル:SNAP)の第3四半期決算は一株利益(EPS)が予想-5セントに対し-4セント、売上高が予想4.36億ドルに対し4.46億ドル、売上高成長率は前年同期比+49.9%でした。

修正EBITDAは-4,200万ドルでした。ガイダンスは-8,500~-6,000万ドルでした。

デイリー・アクティブ・ユーザーは2.1億人でした。前年同期は1.86億人でした。

第4四半期の売上高が予想5.54億ドルに対し、新ガイダンス5.4~5.6億ドルが提示されました。修正EBITDAは予想2,100万ドルに対し、新ガイダンス0~2,000万ドルが提示されました。

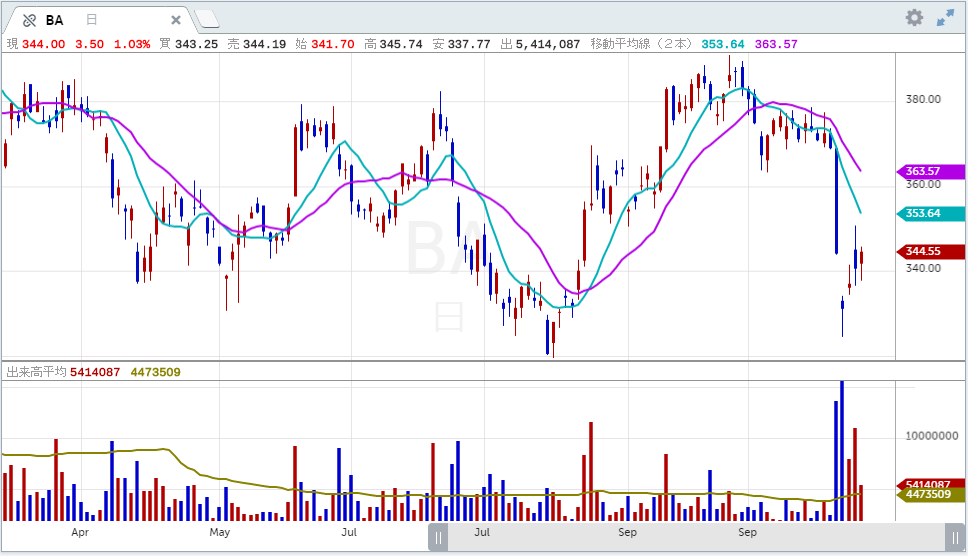

■ボーイング(BA) 悪かった

ボーイング(ティッカーシンボル:BA)の第3四半期決算は一株利益(EPS)が予想2.12ドルに対し1.45ドル、売上高が予想200億ドルに対し199.8億ドル、売上高成長率は前年同期比-20.5%でした。

主な機種の納機実績は以下の通り(カッコ内は前年同期):

737 5機(138機)

747 1機(2機)

767 10機(4機)

777 11機(12機)

787 35機(34機)

737MAXのソフトウェアならびにトレーニングのアップデートは完了しました。現在、連邦航空局(FAA)ならび世界の民間航空監督当局と最終認証に向けて調整中です。

第4四半期に737MAXの運行が再開されることを想定し、第3四半期決算をまとめました。737MAXの製造は徐々に再開し、まず毎月42機、そしてゆくゆくは毎月57機のペースで納機する予定です。

777Xはプリフライト・テストが進行中です。初飛行は2020年を予定していますが、正式納機は2021年に延期しました。

第3四半期の民間航空機部門売上高は、前年同期比-41%の82.5億ドルでした。納機数は62機でした。前年同期は190機でした。

貿易戦争のもたらす不透明感を反映し、2020年後半から787の生産は毎月12機へと減らします。その水準での生産を2年間維持する考えです。

民間航空機部門の新規受注は50億ドルでした。その内訳は大韓航空向け787が20機、エアニュージーランド向け787が8機、チャイナ・エアライン向け777が6機などです。

現在の民間機受注残は5,500機、3,870億ドルです。防衛関連を含めた全社受注残は4,700億ドルです。

防衛・宇宙・セキュリティー部門売上高は+2%の70.4億ドルでした。

グローバル・サービス部門売上高は+14%の46.6億ドルでした。

営業キャッシュフローは-24.2億ドルでした。前年同期は45.6億ドルでした。

フリー・キャッシュフローは-28.9億ドルでした。前年同期は41億ドルでした。

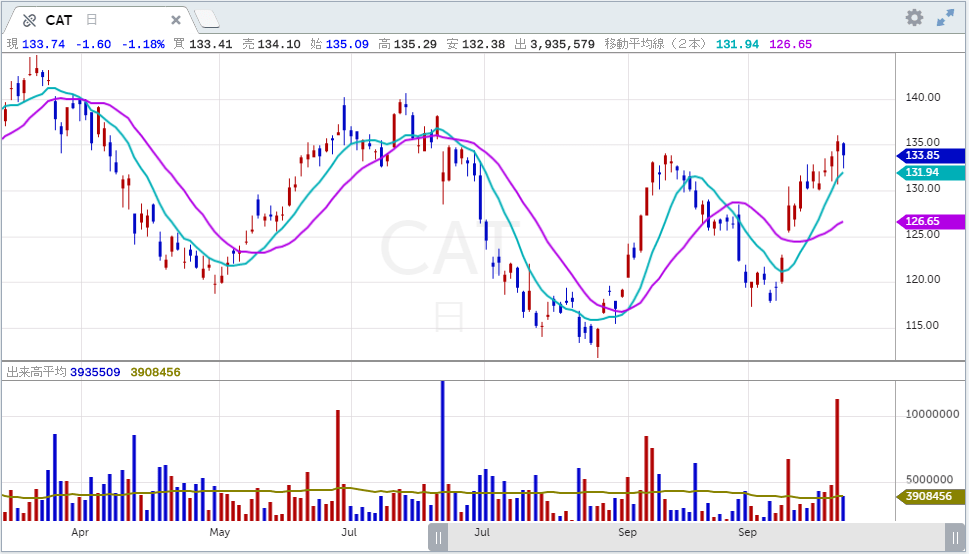

■キャタピラー(CAT) 悪かった

キャタピラー(ティッカーシンボル:CAT)の第3四半期決算は一株利益(EPS)が予想2.90ドルに対し2.66ドル、売上高予想134.9億ドルに対し127.6億ドル、売上高成長率は前年同期比-5.6%でした。

部門別売上高は下の通り:

建設 52.89億ドル -7%

資源 23.11億ドル -12%

エネルギー 54.52億ドル -2%

地域別売上高は以下の通り:

北米 61.02億ドル -3%

南米 12.11億ドル +2%

欧州中東アフリカ 27.63億ドル -7%

アジア太平洋 26.82億ドル -13%

売上高減少の主因は、ディーラーが貿易戦争を懸念して在庫圧縮に動いたためです。これにより、前年比較で12億ドルの売上高が失われました。

それを分解すると、去年は8億ドルのディーラー在庫の積み増しが行われたのに対し、今年の第3四半期は-4億ドルのディーラー在庫の取り崩しが起きました。それらを合計するとインパクトは12億ドルになるわけです。

なお最終需要は弱々しかったものの、かろうじて微増でした。

キャタピラーは弱い需要に呼応し生産を絞り込み始めました。

2019年の一株利益(EPS)は予想11.65ドルに対し新ガイダンス10.90~11.40ドルが、売上高予想557.2億ドルに対し新ガイダンス547億ドルが提示されました。

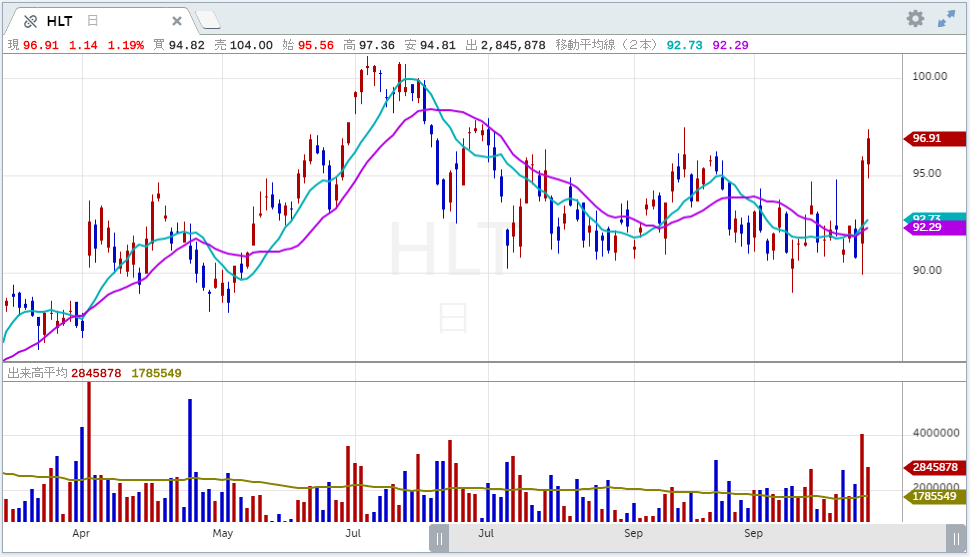

■ヒルトン(HLT) まちまちだった

ヒルトン(ティッカーシンボル:HLT)の第3四半期決算は一株利益(EPS)が予想1.02ドルに対し1.05ドル、売上高が予想23.9億ドルに対し24億ドル、売上高成長率は前年同期比+6.3%でした。

客室稼働率は以下の通り:

米国 79.4% +0.3%pts

米州(除米国) 74.8% -0.1%pts

欧州 84.0% +1.6%pts

中東アフリカ 71.6% +1.5pts

アジア太平洋 75.4% -0.2%pts

全体 79.1% +0.4%pts

RevPAR(販売可能な客室1室あたりの売上)は以下の通り:

米国 118.37ドル +0.4%

米州(除米国) 91.77ドル -0.4%

欧州 120.27ドル +2.4%

中東アフリカ 101.57ドル -0.2%

アジア太平洋 90.92ドル -2.7%

全体 114.78ドル +0.4%

第3四半期中、ヒルトンは1.74万室を新しくオープンしました。

第4四半期の一株利益(EPS)は予想99セントに対し新ガイダンス91~96セントが提示されました。

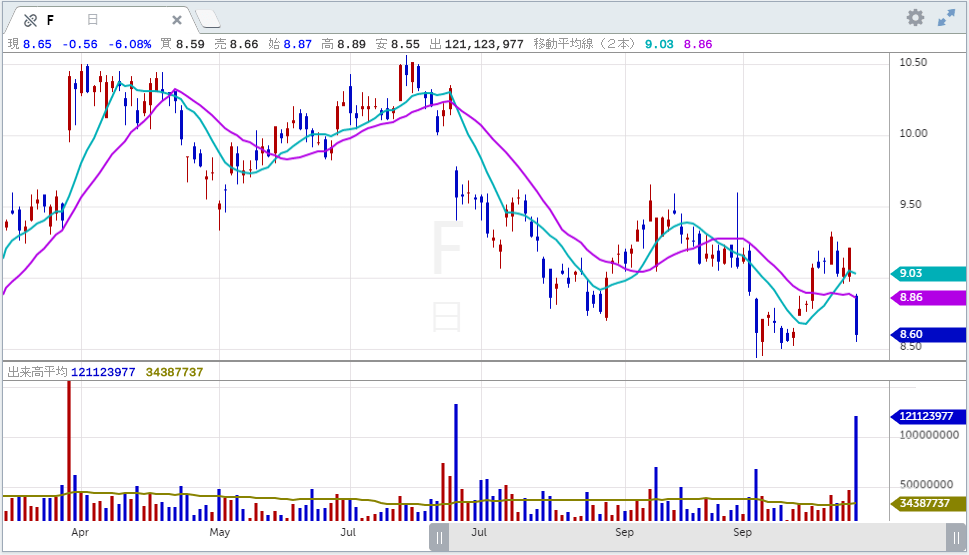

■フォード・モーター(F) 良かった

フォード・モーター(ティッカーシンボル:F)の第3四半期決算は一株利益(EPS)が予想26セントに対し34セント、売上高が予想338.8億ドルに対し339.3億ドル、売上高成長率は前年同期比-2.1%でした。

ワランティー・コストの上昇、インセンティブの増加、中国市場の不振などで第4四半期の見通しは以前より厳しくなりました。

修正EBITDAマージンは4.8%でした。前年同期は4.4%でした。

2019年の一株利益(EPS)は予想1.26ドルに対し新ガイダンス1.20~1.32ドルが提示されました。旧ガイダンスは1.20~1.35ドルでした。

■マイクロソフト(MSFT) まちまちだった

マイクロソフト(ティッカーシンボル:MSFT)の第1四半期(9月期)決算は一株利益(EPS)が予想1.24ドルに対し1.38ドル、売上高が予想322.4億ドルに対し331億ドル、売上高成長率は前年同期比+13.7%でした。

部門別売上高は以下の通り:

プロダクティビティ&ビジネス・プロセス 111億ドル +13%

インテリジェント・クラウド 108億ドル +27%

モア・パーソナル・コンピューティング 111億ドル +4%

商品・サービス毎の売上高成長率は以下の通り:

オフィス・コマーシャル・プロダクツ&クラウド・サービス +13%

オフィス365コマーシャル +25%

オフィス・コンシュマー・プロダクツ&クラウド・サービス +5%

リンクトイン +25%

ダイナミックス・プロダクツ&クラウド・サービス +14%

ダイナミックス365 +41%

サーバ・プロダクツ&クラウド・サービス +30%

アジュール +59%

エンタープライズ・サービス +7%

ウィンドウズOEM +9%

ウィンドウズ・コマーシャル・プロダクツ&クラウド・サービス +26%

サーチ広告 +11%

サーフェス -4%

Xボックス ±0%

グロスマージンは69%でした。

営業利益は前年同期比+27%の127億ドル、営業利益マージンは38%でした。

営業キャッシュフローは138.2億ドルでした。

アンアーンド・レベニューは340.3億ドルでした。前年同期は280.8億ドルでした。

第2四半期売上高は予想359.5億ドルに対し、新ガイダンス351.5~359.5億ドルが提示されました。

■ペイパル・ホールディングス(PYPL) 良かった

ペイパル・ホールディングス(ティッカーシンボル:PYPL)の第3四半期決算は一株利益(EPS)が予想61セントに対し61セント、売上高が予想43.5億ドルに対し43.8億ドル、売上高成長率は前年同期比+18.9%でした。

新規口座開設は980万口座、総口座数は2.95億口座、前年同期比+16%でした。

トランザクション数は前年同期比+25%の31億でした。

トータル・ペイメント・ボリューム(TPV)は+25%の1790億ドルでした。

一口座当たり平均トランザクション数は前年同期比+9%の39.8回でした。

P2Pボリュームは前年同期比+39%の510億ドルでした。

ベンモのTPVは前年同期比+64%の270億ドルでした。

第4四半期の一株利益(EPS)は予想81セントに対し新ガイダンス81~83セントが、売上高予想49.3億ドルに対し新ガイダンス48.9~49.5億ドルが提示されました。

■ザイリンクス(XLNX) 悪かった

ザイリンクス(ティッカーシンボル:XLNX)の第2四半期(9月期)決算は一株利益(EPS)が予想92セントに対し94セント、売上高が予想8.24億ドルに対し8.33億ドル、売上高成長率は前年同期比+11.7%でした。

第3四半期の売上高予想8.49億ドルに対し、新ガイダンス7.1~7.4億ドルが提示されました。

2020年度の売上高予想34億ドルに対し、新ガイダンス32.1~32.8億ドルが提示されました。

ファーウェイへの輸出規制、通信向け市場の暗転などが弱いガイダンスの原因です。

■テスラ(TSLA) まちまちだった

テスラ(ティッカーシンボル:TSLA)の第3四半期決算は一株利益(EPS)が予想-28セントに対し1.91ドル、売上高は予想64.8億ドルに対し63億ドル、売上高成長率は前年同期比-7.6%でした。

モデルS/X 生産台数 16,318台 -39%

モデルS/X 納車台数 17,483台 -37%

(うちリース分) 2,588台 +1%

モデル3 生産台数 79,837台 +50%

モデル3 納車台数 79,703台 +42%

(うちリース分) 6,498台

GAAPベースでの営業利益は2.61億ドル、営業マージンは4.1%でした。GAAPベースでの純利益は1.43億ドルでした。

前年同期に比べてモデル3のリース販売が増えたことが、売上高成長率が前年同期比でマイナスになった一因です。

テスラがリース主(Lessor)となり顧客(Lessee)とダイレクト・リース契約を結ぶ際、それは2年契約で、契約満了時に顧客はクルマをテスラに返納する、ないしは残存価値(residual value)にて買取するオプションを与えられます。

このようなリースはオペレーティング・リースというカテゴリーに分類され、リース売上高は契約期間全体に渡り直線的に案分され計上されます。リースしたクルマの製造コストはバランスシート上、資本として計上され、リース期間を通じて償却されます。

その際、納車にまつわるコスト、紹介料、リース契約締結費用、販売手数料なども一括して資本に計上されます。

モデル3の平均販売価格は、「スタンダード・レンジ」の内装を発表したことで下がりました。これは大衆普及車として、モデル3の価格設定をリーズナブルなものにするテスラの努力の一環です。

GAAP自動車マージンは、393ベーシスポイント改善し22.8%になりました。これは予想より良かったです。製造コストの削減、効率の向上などがマージン改善に寄与しました。

オートパイロットならびに自動運転車機能に関するディファード・レベニューは、5億ドルに上っていますが、これらは徐々にリリースしてゆく考えです。

2019年度のボリューム増は前年比+50%前後が見込まれていますが、足下ではボリュームを追わず、コスト管理に集中します。

フリー・キャッシュフローは3.71億ドル、バランスシート上のキャッシュは53億ドルでした。

モデルYの生産は予定より早く2020年夏から開始します。

納車は前期比・前年比で増加を見込んでいます。また、今年通年では36万台を見込んでいます。

営業キャッシュフローは今後毎期黒字を見込んでいます。ただし将来、大きな新製品の立ち上がり時には赤字になることもあると予想します。

GAAPベースで黒字化がほぼ達成できたと考えています。

上海ギガファクトリーでのモデル3の試験生産が始まっています。これは予定より早いです。

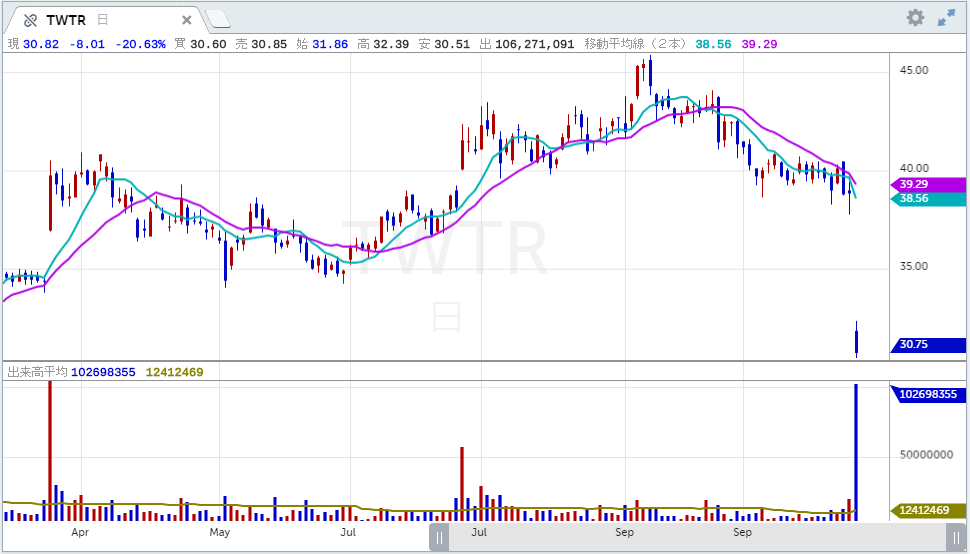

■ツイッター(TWTR) 悪かった

ツイッター(ティッカーシンボル:TWTR)第3四半期決算は一株利益(EPS)が予想20セントに対し14セント、売上高が予想8.75億ドルに対し8.24億ドル、売上高成長率は前年同期比+8.7%でした。

売上高が予想を下回った理由はモバイル・アプリ・プロモーション(MAP)にバグがあり、ターゲット広告を有効に表示できなかったこと、広告パートナーとの間でパフォーマンス計測データを上手くシェアできなかったことによります。

なお、MAPはダイレクト・レスポンス広告などに使われますが、ツイッターにとって必ずしも最も強い商品ではありません。

加えて、一部のパーソナライゼーションならびにデータ・セッティングが設計通り作動してないことも発見されました。これらの原因により第3四半期売上高成長率が+3%分、失われました。

加えて7月・8月に広告出稿が季節性の影響を平年より大きく受け、落ち込みました。

マネタイザブル・デイリー・アクティブ・ユーザー(mDAU)は1.45億人でした。これは予想の1.42億人を上回りました。

第4四半期売上高予想11億ドルに対し新ガイダンス9.4~10.1億ドルが提示されました。営業利益は予想2.07億ドルに対し新ガイダンス1.3~1.7億ドルが提示されました。

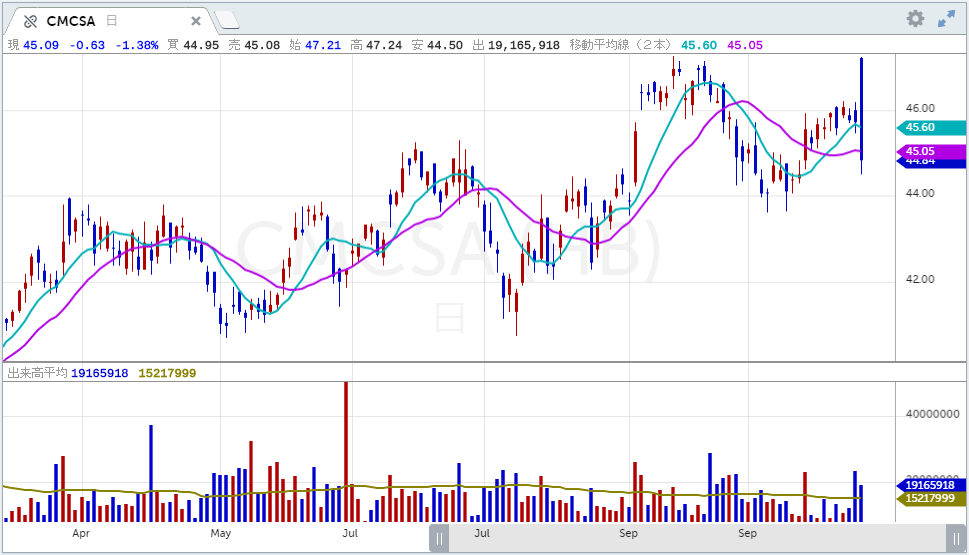

■コムキャスト(CMCSA) 良かった

コムキャスト(ティッカーシンボル:CMCSA)の第3四半期決算は一株利益(EPS)が予想74セントに対し79セント、売上高が予想267.7億ドルに対し268.3億ドル、売上高成長率は前年同期比+21.2%でした。

ケーブル・コミュニケーションズ売上高は前年比+4.0%の145.8億ドルでした。

NBCユニバーサル部門売上高は前年比-3.5%の83億ドルでした。

スカイ部門売上高は前年比-4.2%の45.5億ドルでした。但し為替要因を除くと+0.9%でした。

修正EBITDAは前年比+17.0%の86億ドルでした。修正EBITDAマージンは39.8%でした。前年同期は38.8%でした。

売上高に占める設備投資費用は12.4%でした。前年同期は13.9%でした。

総顧客数は前年比+3%の3120万人でした。

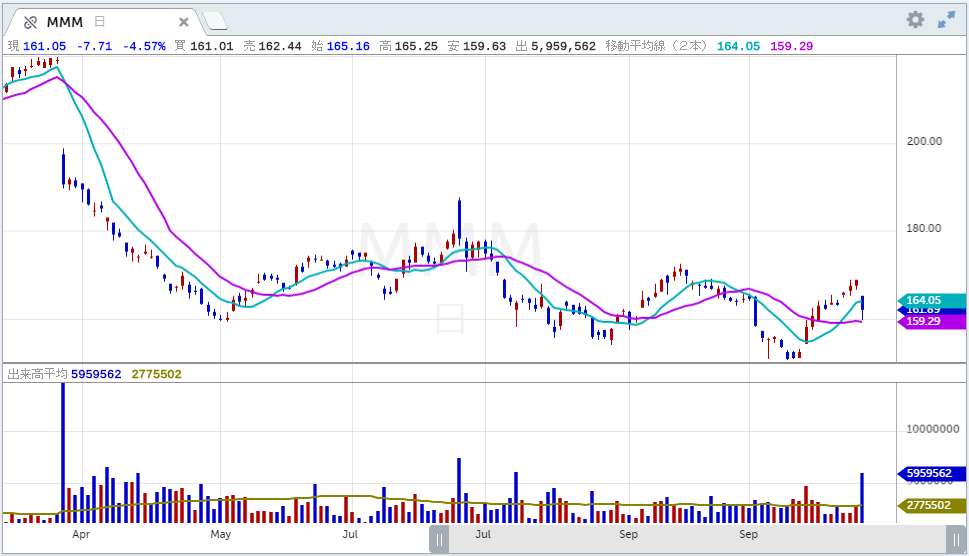

■スリーエム(MMM) 悪かった

スリーエム(ティッカーシンボル:MMM)の第3四半期決算は一株利益(EPS)が予想2.52ドルに対し2.72ドル、売上高が予想82億ドルに対し79.9億ドル、売上高成長率は前年同期比-2.0%でした。

オルガニックな売上高は-1.3%でした。

第4四半期一株利益(EPS)予想2.37ドルに対し新ガイダンス2.05~2.15ドルが提示されました。なお、このガイダンスには買収したエースリティーに伴う費用15セントを含めています。第4四半期の売上高は-3~-1% を見込んでいます。

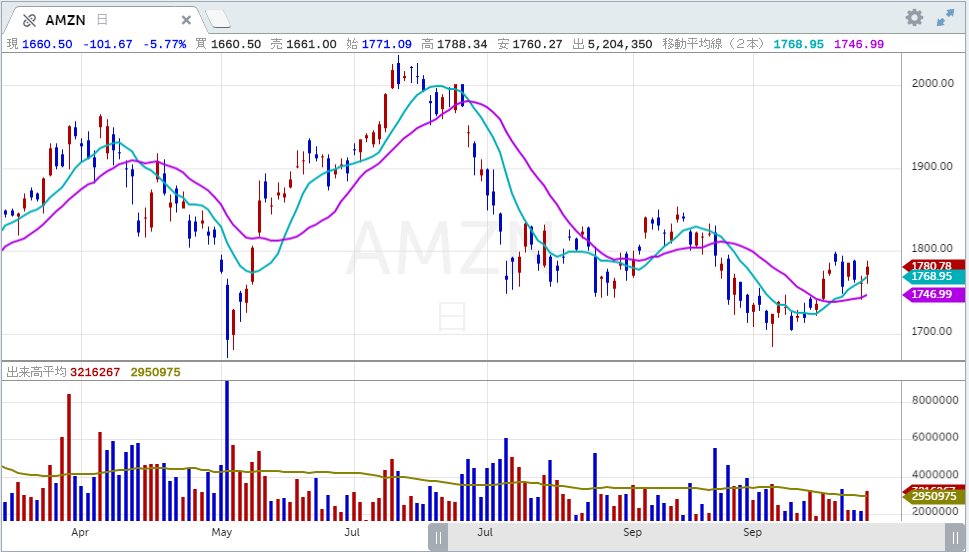

■アマゾン・ドットコム(AMZN) 悪かった

アマゾン・ドットコム(ティッカーシンボル:AMZN)の第3四半期は一株利益(EPS)が予想4.49ドルに対し4.23ドル、売上高が予想687.2億ドルに対し699.8億ドル、売上高成長率は前年同期比+23.7%でした。

部門別売上高は以下の通り:

北米 +24%の426.4億ドル

海外 +18%の183.5億ドル

AWS +35%の89.95億ドル

オンラインストアは+22%、サードパーティーは+28%、サブスクリプション・サービスは+35%、広告は+45%でした。

営業キャッシュフローは78.92億ドルでした。前年同期は85.88億ドルでした。

第4四半期の売上高は予想871.7億ドルに対し新ガイダンス800~865億ドルが、営業利益予想41.8億ドルに対し新ガイダンス12~29億ドルが提示されました。

■インテル(INTC) 良かった

インテル(ティッカーシンボル:INTC)の第3四半期決算は一株利益(EPS)が予想1.24ドルに対し1.42ドル、売上高が予想180.7億ドルに対し192億ドル、売上高成長率は前年同期比+0.1%でした。

部門売上高は以下の通り:

クライアント・コンピューティング +5%の97億ドル

データセンター +4%の64億ドル

IOT +9%の10億ドル

モービルアイ +20%の2.3億ドル

メモリー +19%の13億ドル

プログラマブル +2%の5.1億ドル

グロスマージンは58.9%でした。前年同期は64.5%でした。

第4四半期の一株利益(EPS)は予想1.21ドルに対し新ガイダンス1.24ドルが、売上高予想188.3億ドルに対し新ガイダンス192億ドルが提示されました。

2019年の一株利益(EPS)は予想4.38ドルに対し新ガイダンス4.60ドルが、売上高予想694.7億ドルに対し新ガイダンス710億ドルが提示されました。

インテルは200億ドルの自社株買戻しプログラムを発表しました。

■ビザ(V) 良かった

ビザ(ティッカーシンボル:V)の第4四半期(9月期)決算は一株利益(EPS)が予想1.43ドルに対し1.47ドル、売上高が予想60.8億ドルに対し61.4億ドル、売上高成長率は前年同期比+12.9%でした。

ペイメント・ボリュームは+9%、クロスボーダーは+7%、プロセスト・トランザクションは+11%でした。

2020年度の一株利益(EPS)は+15%前後(コンセンサスは+14.9%)、売上高は2桁台の下の方(コンセンサスは+10.9%)を見込んでいます。

ビザは四半期配当を+20%引上げ30セントとしました。