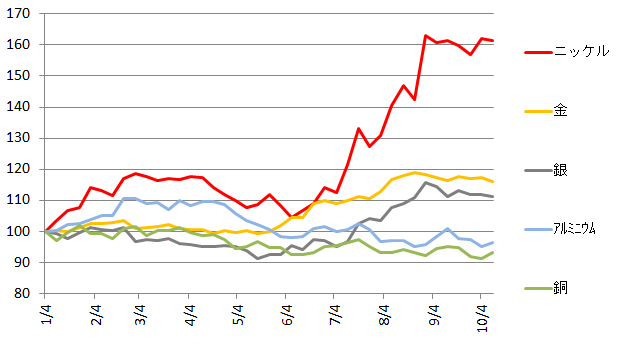

ニッケル価格高騰、5年ぶりの高値を更新

2019年9月、ニッケル価格が5年ぶりの高値を更新しました。年初からの上昇率は60%と、他の金属に比べて圧倒的です。急騰の理由は、世界一のニッケル鉱石生産国であるインドネシアが、ニッケル未加工鉱石の全面輸出禁止の開始を2020年1月へと、2年前倒ししたためです。

インドネシアの資源ナショナリズム

インドネシアは2009年施行の新鉱業法に基づき、2014年に未加工鉱石の輸出を原則禁止しました。このインドネシアの資源ナショナリズム(※1)は、限りある自国資源の無秩序な開発の防止とともに、自国で鉱石を加工し高付加価値化を実現するのが目的です。

しかし、輸出先を失った結果、2014年の同国ニッケル鉱石生産量は、前年比で約2割へと激減しました。フィリピンの増産などによる価格低迷もあり、製錬所建設に対する投資が想定よりも伸びなかったため、2017年に国内製錬所建設を約束した企業に対する条件つきの輸出を5年間に限り認可しました(※2)。

今回、2年前倒しされるのはこの条件つき輸出許可期限です。

全面輸出禁止前倒しの背景

インドネシアがニッケル鉱石の全面禁輸前倒しを決定したのは、国内製錬所の整備が進んできたためとされます。既に国内で11ヶ所のニッケル製錬所が稼働しており、政策は一定の成果を挙げています。

加えて、2014年とはニッケルを取り巻く環境が異なるため、今後も投資が集まりやすいと考えられます。まず、需給環境です。ニッケルは2016年から供給不足が続いており、ロンドン金属取引所の在庫は7年ぶりの低水準です。

次に、フィリピンにおける環境規制の強化です。2014年の禁輸時はフィリピンの増産で供給が大きく増えましたが、同国では新規露天掘り鉱山開発が禁止されるなど、以前に比べて増産ペースが抑えられる傾向にあります。また、電池材料としての需要拡大も理由のひとつです。

ニッケルの用途は足元では7割がステンレス用です。しかし近年、電池材料としての需要が急増しています。2018年時点の電池材料用途は需要の5%程度ですが、2040年には3割に増加するという予測もあります。

これは、ニッケル系電池だけでなく、電気自動車(EV)向けに需要が大きく伸びると見られるリチウムイオン電池や、次世代電池として注目される全固体電池にもニッケルが使われるためです(※3)。

インドネシアは既にニッケル製錬を含む大規模なEV用バッテリー素材工場の誘致に成功しており、今後も人口2.6億人超のインドネシア自動車市場を狙った新たな投資の増加が期待されます。

くすぶる懸念とインドネシアの挑戦

一方、懸念もあります。今回のような突然の政策変更は投資家にとってリスクであり、資源ナショナリズムの高まりを嫌気した投資の引き揚げにつながる可能性も指摘されます。

インドネシア政府は2022年までに製錬所を36ヶ所に増加させる計画です。しかし、建設中の製錬所は費用の多くを鉱石輸出で賄っているとされ、2年の全面禁輸措置前倒しにより、予定通りに建設されるのか危惧する声も聞かれます。

また、ニッケル鉱石の生産量減少による雇用縮小や貿易収支の悪化を招く懸念もあります。電池用需要の拡大が見込まれるとはいえ、その量は各国の政策次第で大きく変わるEVの普及ペース次第であり、確約されたものではありません。

また、EUは今回のインドネシアの全面禁輸前倒しについて、WTOへ提訴を検討していると報じられており、国際社会の反発も予想されます。

ニッケル鉱石の輸出禁止は、国内ニッケル産業の高度化と川下サプライチェーンの発展を狙ったものです。規制強化は、目先は負の影響の方が大きそうです。しかし、今回の決定は、インドネシアが資源供給国から付加価値を生む工業国へ飛躍するための資源ナショナリズムによる構造改革の一環です。インドネシアの挑戦の行方が注目されます。

(※1)資源開発において国益の極大化を優先して行おうとする政策

(※2)製錬能力30%相当の国内製錬義務を満たし、国内製錬所建設へのコミットや建設の進捗報告などを経たものに対し、品位1.7%未満の低品位ニッケル鉱石の輸出認可が与えられた。なお、輸出許可にともない生産量は増加したが、2018年時点でも禁輸前のレベルは回復していない

(※3)リチウムイオン電池は正極材、全固体電池は負極材としてニッケル利用増加が見込まれる

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所