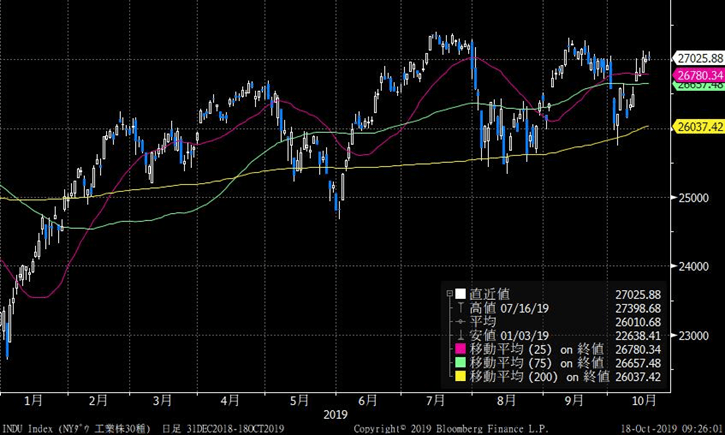

米国株が順調な戻りを見せている。ダウ平均は夏場の調整局面でも、今月初旬の急落でも200日移動平均できれいにサポートされて切り返している。

S&P500は200日移動平均へのワンタッチすらなく、その手前で下げ止まってきた。年初から続く株式相場の堅調なトレンドに変化がないということだ。

この相場の牽引役がハイテク株、なかでも半導体関連だ。フィラデルフィア半導体株価指数(SOX指数)が再び史上最高値を更新したニュースは市場の話題になった。

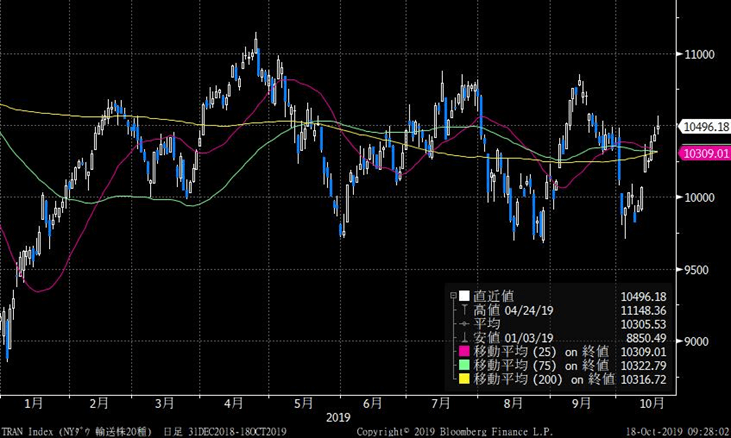

しかし、その一方でダウ輸送株20種平均の戻りは鈍い。下値は横一線で上値が切り下がっている。

似たような形のチャートが小型株中心に構成されるラッセル2000である。

ダウ輸送株平均は景気の先行指標とされる。またラッセル2000は「炭鉱のカナリア」のひとつで相場下落の先行指標とされる。この2つの指数が下げに転じるようだと、それなりに警戒も必要だが今はまだそうではない。ただ、「戻りが鈍い」ということにとどまっている。

しかし逆に言えば、米中貿易戦争の緊張緩和で見直し買いが入っている国際優良株(ダウ平均)や復調著しい半導体株(SOX指数)が買われているだけで、米国景気の実態を反映した株高となっていない可能性がある。ラッセル2000などはほとんどが米国の内需に関連する小型株である。

米国景気が内需主導であるというのはGDPに占める個人消費のウエイトが約7割と高いことでもわかるだろう。米国景気は個人消費次第である。その個人消費の先行きに黄色信号が点り始めた。16日に発表された9月の小売売上高は市場予想に大きく反して前月比0.3%の減少となった。2月以来、7カ月ぶりの減少だ。小売売上高の前月比はプラスになったりマイナスになったりするので、単月の数字だけではなんとも言えないが、このところ半年以上、前月比プラスが続きてきたのが途切れたことは注目するべきだ。

加えて、なぜ小売売上高がマイナスになったのか、その要因と考えられる材料と符合することも見逃せない。

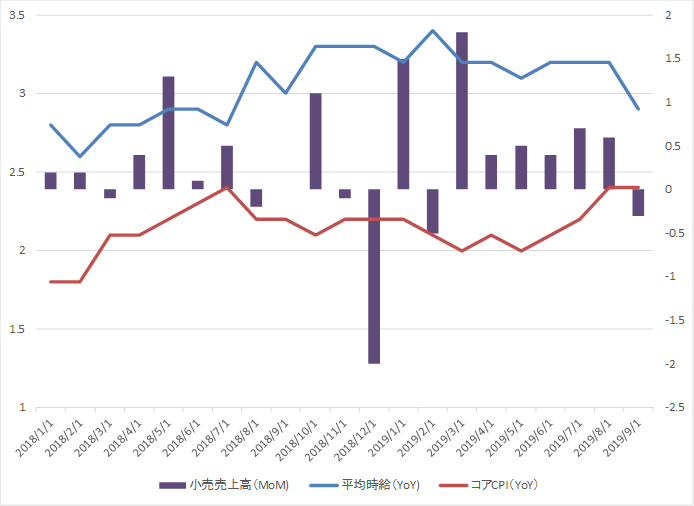

消費を決める要因は何か?懐具合とモノの値段である。おカネがなければモノは買えないし、あってもモノが高ければやはり買えない。消費は自分の収入と物価のバランスで決まるのだ。

このところは賃金が伸びて物価は抑制されていた。平均時給は昨年8月からずっと前年比で3%を超える伸びが続いてきたし、物価も安定していた。だから消費は堅調に伸びてきたと言える。下のグラフで言えば、賃金上昇率と物価上昇率のスプレッドが開いていれば消費にプラスと言える。

ところがこの状況に変化の兆しが出てきた。9月の雇用統計では平均時給の伸びは3%を下回り、コアのCPIは2か月連続で前年比2.4%増と高い伸びとなった。下のグラフで、賃金上昇率と物価上昇率のスプレッドが縮小に向かっているのがわかるだろう。そしてこのタイミングで消費が落ち込んできた。

コンファレンス・ボードが発表した9月の消費者信頼感指数は19年で最大の低下幅だった。センチメントの悪化もハードデータを裏付ける。これが基調として定着するようだと非常に危ういことになる。まさにこれから米国は年末商戦に期待がかかる時期だ。悲観シナリオは年末商戦不振=個人消費不振=米国景気そのものの減速という構図だ。万が一、そういう状況で2020年の大統領選の年を迎えることになれば、トランプ再選の可能性は一段と低くなるだろう。