このレポートのまとめ

- 米中が貿易に関し10月に会合を開くことに合意

- チャート的には良いカタチになりつつある

- 9月18日のFOMCでも0.25%の利下げが予想される

- ISM製造業景況指数は悪かった

- 米国の企業収益は転換点に差し掛かっている

- 米国株のバリュエーションは適正

米中が貿易に関し10月に会合を開くことに合意

9月5日に「米中が10月に貿易に関する会合を開くことで合意した」ということが報じられました。これを受けて世界の株式市場は上昇しています。

会合を開くということは米中貿易摩擦の協議で具体的な進展があることを保証するものではありません。しかしこのところ貿易に関するニュースがずっと悪いものばかりだったので、少しの良いニュースでも市場は好感したというわけです。

チャート的にこなれてきた米国株式市場

さて、ダウ工業株価指数、ナスダック総合指数、S&P 500指数というアメリカの主要株価指数はいずれも50日移動平均線を上に切り、このところの三角保合いを上放れました。

ニューヨーク市場の騰落ライン(NYSE Advance/Decline Daily Line)も最高値を更新しています。このことは幅広い銘柄が上昇していることを示唆し、相場の基調が強いことを感じさせます。

9月18日のFOMCも0.25%の利下げが予想されている

さて、次の連邦公開市場委員会(FOMC)は9月18日ですがウォールストリート・ジャーナルのFEDウォッチャー、ニック・ティミラオスは「今回も0.25%の利下げが発表されるだろう」という記事を書いています。

これは大方の市場参加者の予想と同じシナリオです。

今、連邦準備制度理事会(FRB)に期待されていることは「予防的な利下げ」というメッセージ通り、小刻みに、整然とした利下げを繰り返すことです。そのシナリオから逸脱する突飛な動きをしてもらいたくないと投資家は考えています。

その意味で、この退屈なくらい既定路線の利下げはちょうどいい匙加減だと思います。

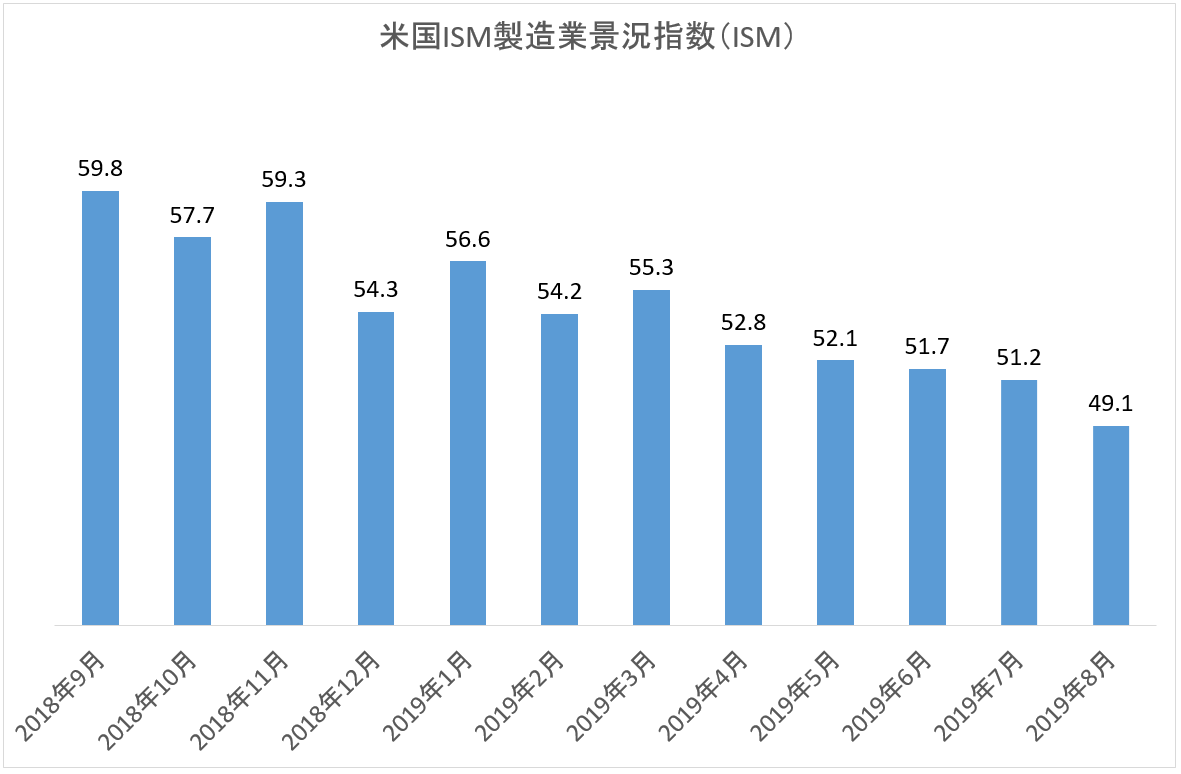

実体経済はまちまち

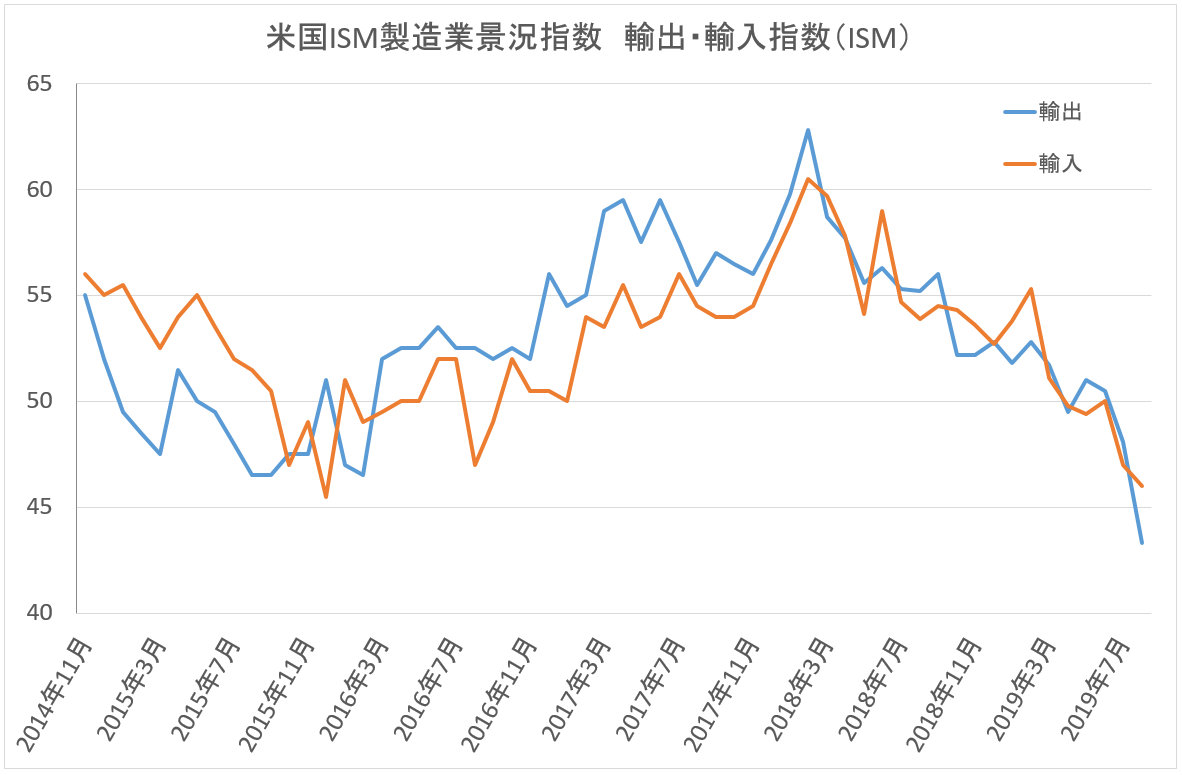

景気に目を転じると、先週発表されたISM製造業景況指数は49.1と思いのほか悪い数字でちょっとびっくりさせられました。

その細目を見ると新規受注、生産、雇用、輸出などの指数が悪かったです。下はそのうち輸出・輸入指数です。

とりわけ輸出指数の落ち込みが激しいことが読み取れます。

このところ米中貿易戦争で両国がにらみ合っているので、経営者のマインドはすっかり萎えてしまっています。

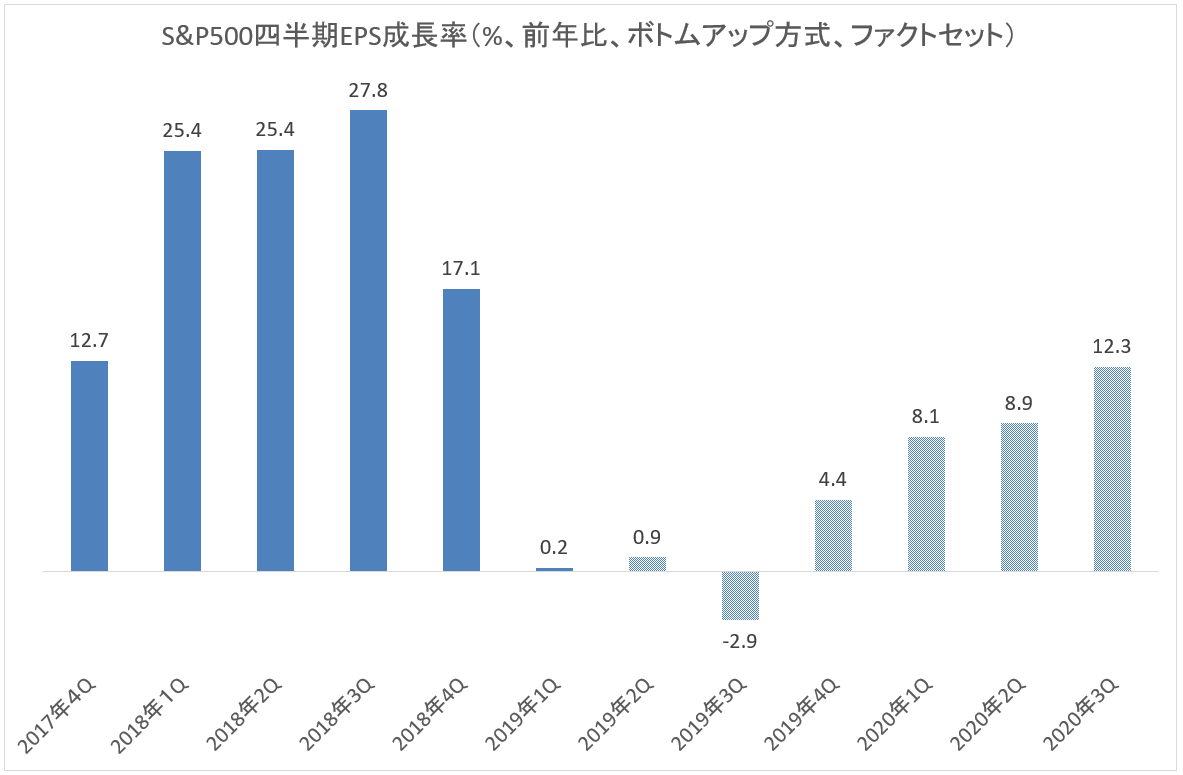

企業収益と株式バリュエーション

一方、米国の企業収益は転換点に差し掛かっています。大型減税の効果が薄れてきているためS&P 500指数の四半期一株利益(EPS)成長率はこのところ鈍化しています。

アナリストたちは、2019年第1四半期から続いている現在の足踏み状態からいずれ抜け出し、2020年にかけてS&P 500四半期一株利益(EPS)は再び成長局面に入ると予想しています。しかしそれがシナリオ通りにならなければ困った展開になることが予想されます。

S&P 500指数は向こう12ヶ月の予想一株当たり利益に対し株価収益率(PER)16.7倍で取引されています。過去5年の平均が16.5倍なので割高感はそれほどありません。

加えて、今は市中金利が低いので、株式の理論価値(将来の配当とかキャッシュフローを一定の割引率、つまり金利で割り算することで求める場合が多いです)は上昇してもおかしくありません。

このような理由から、ニューヨーク市場の株価水準に関してはそれほど神経質になる必要はないと思います。