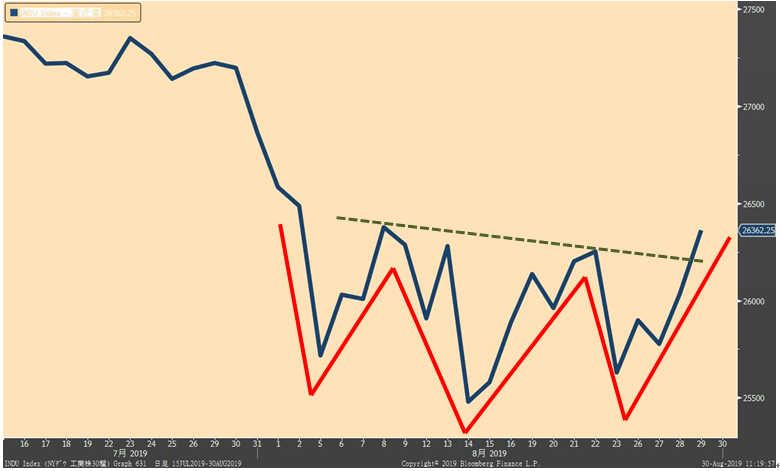

8/9付の「米国株投資戦略」で、大きな陰線の陽孕み足の次の展開が上放れたので、調整完了、買いで入るタイミングと述べたら、見事にダマシだった。その後、ダウ平均は8/14に800ドル安と今年最大の下落を演じた。柄にもなくテクニカルなんかコメントするからだ、と反省した。やっぱりチャートは当たらない。いや、チャートが当たらないのではなくて、僕のチャート分析が当たらないというべきか。

その800ドルの大幅安も1週間で取り戻す。安心したのも束の間、再び先週末には600ドルを超える大幅安。まるでジェットコースーターのようだ。ところが、そうこうするうちに、底が固まってきたように見える。ダウ平均はヘッド・アンド・ショルダー・ボトム(逆三尊)を形成している。ネックラインを抜けてきた。調整完了、買いで入るタイミングだ。

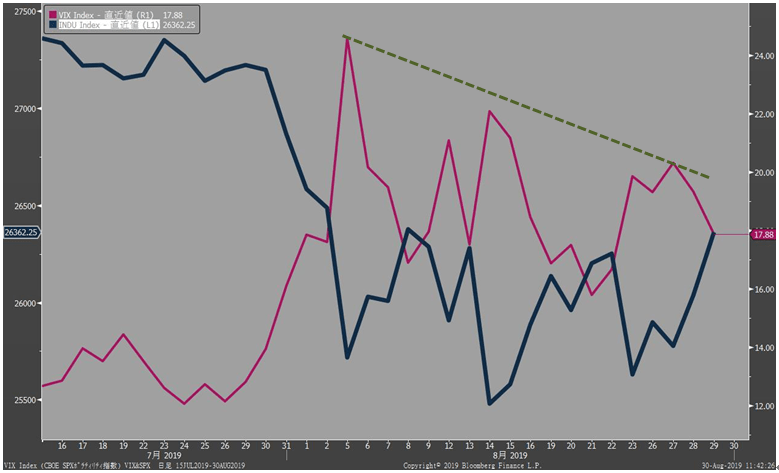

8月の米国株の急落はすべて米中貿易戦争の激化が原因だった。だが、米中対立の起点とも言えるトランプ大統領の過激な発言も、ある種のパターンができている。はじめは強硬な態度を押し出し、その後で緩和する。概ねこのパターンだ。だから市場も「慣れっこ」になってきた面がある。シカゴのオプション市場のVIX指数の動きを見ると、ダウ平均がヘッド・アンド・ショルダー・ボトムとなる中でも、スパイクが右肩下がりになっている。株価急落でVIXは跳ね上がるが、跳ね上がった山の高さが足元にくるに連れて低くなっている。はじめの767ドル安の時には24.59まで行ったが、今年最大の800ドル安の時には22まで、そして先週末の急落では20をわずかに超えるところで止まっている。市場が株価急落に驚かなくなっている=株の急落が常態化しているともとれるが、裏にはどうせまた戻る、というヨミもあるのではないか。

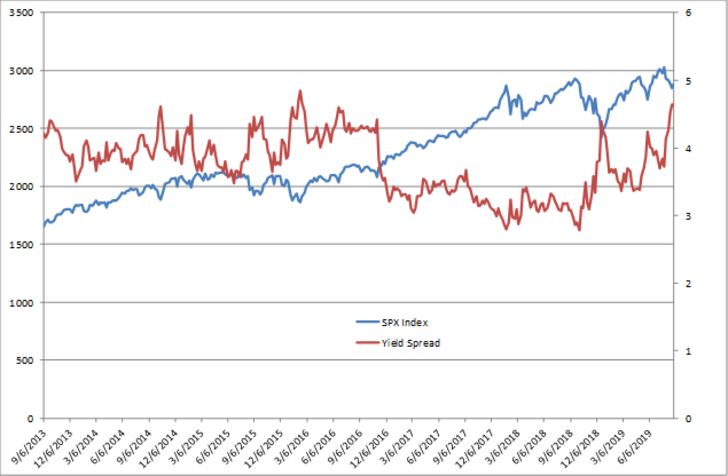

米国金利の低下が続いているが、8/16付「逆イールドでも景気後退にならない理由」で述べた通り、まったく心配要らない。むしろ金利低下は景気や株価にとって好材料である。シンプルに考えて、投資の利ザヤが広がるからだ。これはお金を借りて事業を行うケースを考えてもいいし、株式投資でも同じことが言える。企業が稼ぐ利益を株価で割った利回り(益利回り)と長期金利の差をイールド・スプレッドといい、このレポートでもたびたび紹介してきた。足元のイールド・スプレッドをアップデイトしておこう。

現在、イールド・スプレッドは4.6%近くある。これは直近の大底だった昨年のクリスマスより高く、過去5年で見ても、チャイナショックやBREXITで相場が低迷した2016年前半以来の高さ。そこまで金利対比のバリュエーションは割安だということだ。

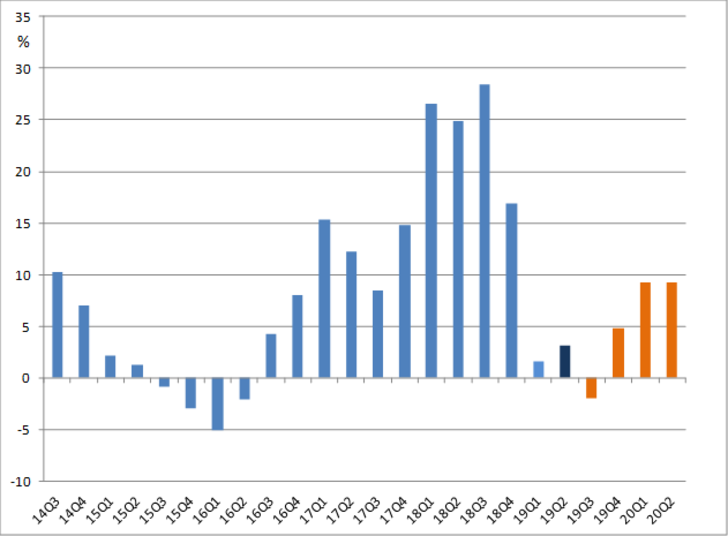

これが金利低下で利ザヤが拡大するということである。利ザヤ=スプレッドの拡大は金利低下によるものだけではない。米国企業の業績が底堅く推移していることも挙げられる。米国の主要企業500社の業績は11四半期ぶりに減益が見込まれた第1四半期も微増益を確保。今度こそ12四半期ぶり減益予想だった第2四半期も結局増益で着地した。

第3四半期は減益予想になっているが、これもまた回避されるだろう。そして第4四半期~2020年にかけては、再び2桁近い増益率の予想になっている。米中貿易戦争で景気減速と(一部にはリセッションとまで)言われる状況下にあって、アナリストのコンセンサスはこういう状況だ。金利は下がり業績は上がる。投資の利ザヤが拡大する。米国株は必然的に上昇するだろう。