このレポートのまとめ

- 米国株式市場が急落

- 逆イールド現象が起きた

- 株式市場は正念場

- 企業業績は良い

- 金利低下は株式バリュエーションにとって良い

- FRBの采配に注目

米国株式市場が急落

8月14日(水)米国株式市場が急落しました。ダウ工業株価平均指数は-3.05%の25479.42、S&P 500指数は-2.93%の2840.60、ナスダック総合指数は-3.02%の7773.94でした。

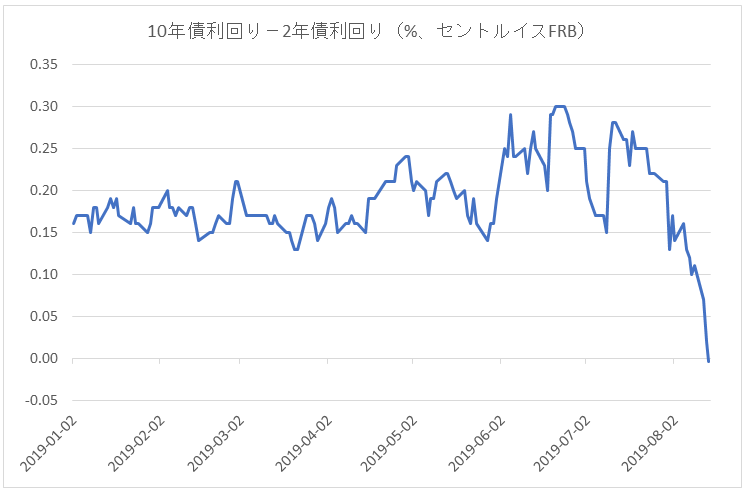

長短金利差の逆転が原因

マーケットが急落した原因は、8月14日に長短金利差がこの景気拡大サイクルで初めて逆転したからです。この場合、10年債利回り-2年債利回りの金利差を問題にしています(実は10年債利回り-3ヶ月物Tビル利回りは、一足早く今年の3月に既に逆転していました)。

現在の10年債利回りは1.572%、2年債利回りは1.575%ですから:

1.572-1.575 =-0.003

つまり長短金利差はマイナス(=この現象を「逆イールド」と言います)になったのです。

長短金利差「0」は不況の前兆…ただし直ぐではない

一般に長短金利差がこのように「0」を通り過ぎて逆転するのは「不況の前兆」という風に捉えられます。

たとえば銀行は短期で資金を調達し、それを長期で貸出ます。すると調達金利より貸出金利の方が低くなってしまえば、融資を行うインセンティブが失せてしまうのです。

普通、長短金利差が「0」になってからリセッション(景気後退)入りするまでに1年くらいの時間的猶予があります。株式市場はリセッション入りの数ヶ月前に大天井を打つことが知られています。

すると今日長短金利差が「0」になったからといって「今日からリセッションが始まった!」と思うのは早とちりです。言い換えれば、「株は未だ上昇する可能性も残している」のです。

株価指数は正念場

S&P 500指数は未だ余裕で上昇トレンドを堅持しています。従って狼狽するには及びません。実際、ごく短期的にはプット/コール・レシオが1.24を記録(=普通、1.10以上なら「買いシグナル」)するなど、目先のセンチメントは弱気に偏り過ぎているため自律反発が入りやすい局面だと思います。その反面、香港のデモなどこれ以上市場参加者を不安がらせる材料が悪化すればマーケットは一段安するリスクも残しています。

企業業績は良い

第2四半期決算発表シーズンがほぼ終わったところですが、今期の決算もおおむね予想を上回りました。つまり業績的には破綻は生じてないのです。

低金利は株式バリュエーションにとって支援的

もうひとつ忘れてならない点は、そもそも今回逆イールド現象を引き起こした長期金利の急低下は、こと株式バリュエーションという観点からは支援的だということです。

なぜなら債券に投資していても魅力的な利回りが得られないので、それなら株式へ投資した方が有利だからです。この要因が目先の株式市場を下支えると思います。

連邦準備制度理事会の対応に注目

さて、次の連邦公開市場委員会(FOMC)は9月17・18日です。このミーティングでも0.25%の利下げが発表されるというのが市場のコンセンサスになっています。

今回のFOMCでは、この0.25%という利下げ幅に注目してください。それが予想通り0.25%ならOKですが、もし0.50%とか1.00%のザックリとした利下げになった場合、過去の経験則では株式市場はむしろ売られました。これはどうしてかというと「FRBは慌てているな」というオーラが出てしまうと投資家が浮足立つからです。