・12日、アルゼンチンの大統領予備選で野党のフェルナンデス元首相が予想外の勝利。同氏の大幅な財政拡大や中央銀行の利払い停止発言等から、通貨・株価は金融史上まれにみる暴落を記録。

・並行して、トルコでは、金融引き締めを行った中央銀行総裁を更迭、次いで、先週、チーフ・エコノミスト等10人以上の金融・経済職員を解雇。南アフリカも、国営電力会社支援で格下げリスクに揺れる。香港の容疑者引き渡し法案を巡るデモも底が見えない。

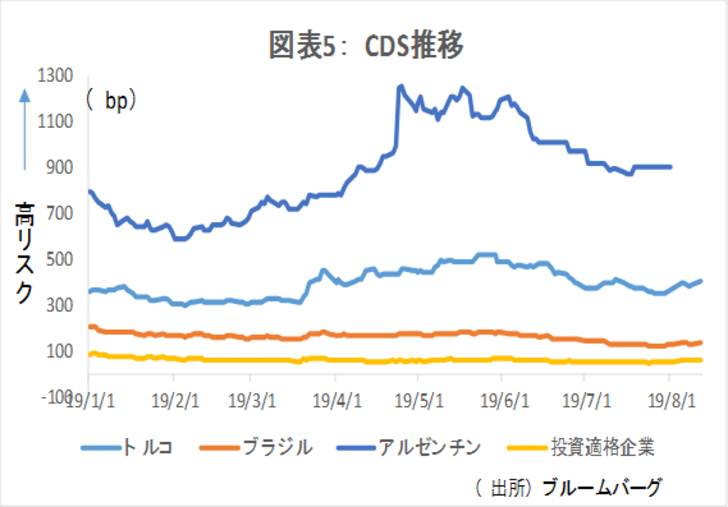

・しかし、信用リスクを示すCDSの悪化はこれらの問題地域に限定され、他国への波及は少ない。香港を除けば、以前から警戒されていたため、金融取引を通じて世界に波及するというリスクは限定的。

・これらの国・地域は、構造問題を抱えていることから、直接の投資は様子見が無難。半面、それぞれ極めて個別性が強いため、世界的な信用不安に発展する可能性は低いだろう。

アルゼンチン:もともと市場は脆弱。動揺は簡単には収まらない

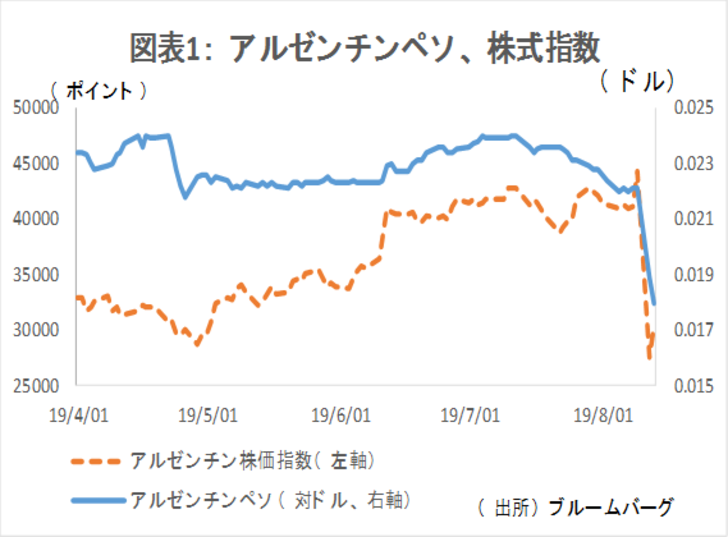

12日、アルゼンチンの大統領予備選で野党のアルベルト・フェルナンデス元首相が予想外の勝利を収めた。同氏は、年金の増額や中小企業向けの補助、中央銀行から民間銀行への利払いの停止など、財政拡大路線のポピュリズム路線を取っている。これを受け、財政リスクが増大し、通貨・株価とも暴落した(図表1)。

12日のアルゼンチン・メルバル株式指数の下落率は48%と、89年のスリランカ市場の暴落以来、世界の金融史上稀に見る下げ幅となった。翌13日、さすがに株式指数は値を戻したが、前日に中央銀行の介入で支えられたアルゼンチン・ペソは続落となった。選挙結果次第ではあるが、アルゼンチンは、これまでにも財政難と不安定な政策に揺れており、当面は動揺が続く可能性が高いだろう。

トルコ:中銀人事で大揺れ。短期的には底堅いが…

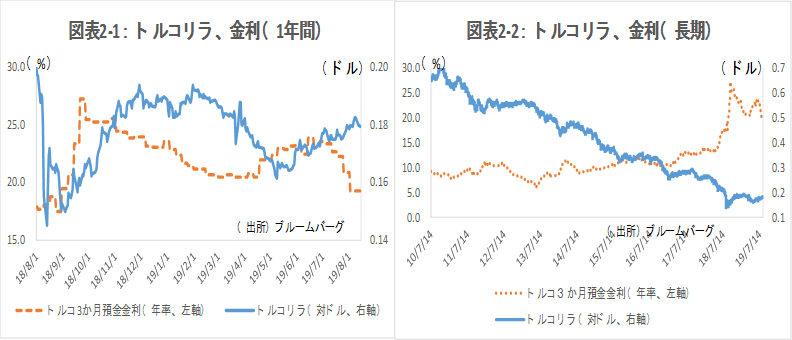

並行して、トルコの金融システムも不安定になっている。昨年通貨防衛のため利上げを決めた中央銀行総裁が7/6に更迭され、続いて8/8に中央銀行のチーフ・エコノミスト等10人以上の金融・経済職員が解雇されたと報じられた。

7/25に、トルコ中央銀行は3年ぶりに政策金利を引き下げ、19.75%とした。インフレ率が沈静化したことなどが理由だが、政権側の景気浮揚圧力に屈したという見方もくすぶる。今後、体制の変更で、更なる政策金利引き下げが予想される。

この1年で見ると、トルコリラと金利には緩やかな逆相関がみられる(図表2-1)。再度利下げされれば、トルコリラは一時的に上昇する可能性もある。しかし、長期的にみると、トルコリラは一貫して下落トレンドにあり、いかに高金利とはいえ、やはり資産形成には不向きだろう。

南アフリカ:財務リスク増大。格下げリスクは通常以上に注意

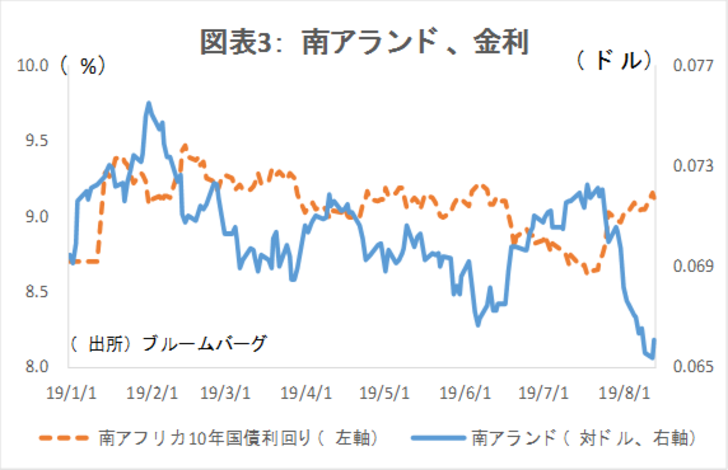

南アフリカは、現在、格下げリスクに揺れている。南アに対しては、S&Pとフィッチがともに「BB+」という投機的格付を与している。しかし、唯一、ムーディーズが、まだ投資適格級である「Baa3」を維持しているため、南ア国債は、一部の債券指数に含まれている。

ムーディーズは、6月にも、南アの「Baa3」を確認するレポートを発表した。ところが、その後、政府が国営電力会社エスコムに対し約4,500億円の大型追加支援を行うと伝えられたことを受け、7/24のレポートでは、南アの信用リスクへのネガティブな意見を示した。

穿った見方ではあるが、こうしたレポートで、格下げのタイミングを狙っているような印象も受ける。仮にムーディーズが格下げした場合、現在保有している債券投資家も、売らざるを得なくなる可能性がある。南アの債券や通貨には一段の注意が必要だろう。

香港:混乱の出口が見えない。債務が大きく、目下最大の不安要因

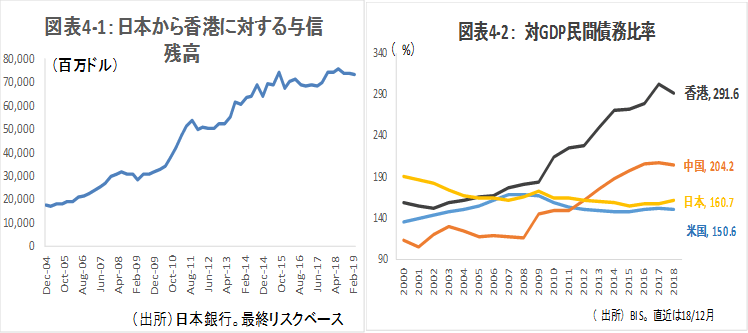

香港のデモも底が見えない。これは、犯罪容疑者を中国本土に引き渡せるようにするという法案への抗議デモだが、そもそも若年層の不満が根底にあるという見方もできる。現状なかなか収束が見えず、香港に対する与信が大きい日本の金融機関等への影響も気になるところだ。日本から香港に対する与信額は、リーマンショック以降増加しており、直近では約7兆円となっている(図表4-1)。これは、英国に次ぐ規模である。

香港は、債務のGDPに対する割合の上昇が著しい(図表4-2)。経済活動の停滞が長引けば、現地企業の収益悪化は必至で、その場合、膨張した債務の返済に支障を来たしかねない。さらに、万一、中国政府が介入する事態に発展すれば、中国経済への打撃も無視できないだろう。

当面の見通し:火中の栗は拾わず。但し、世界的信用不安に発展する可能性は低い

8月はこれまでも薄商いの中で新興国の相場は荒れやすかった。ならば、早晩回復する可能性もあるが、現在荒れている国や地域は、それぞれに構造的な問題が根底にある。

このため、今回取り上げた、アルゼンチン、トルコ、南ア、香港といった直接の問題国への投資は当面様子見が無難だろう。一方、それぞれ個別性が強く、(香港を除いて)以前から警戒していたこともあり、現在のところ他国は大きな影響は受けていない(図表5)。これらの国や地域の混乱が、世界的な信用不安に発展する可能性は今のところ低いだろう。