2016年にロンドン・ビジネススクールのリンダ・グラットンとアンドリュー・スコットの共著『LIFE SHIFT(ライフ・シフト)』(東洋経済新報社)が発刊され、翌2017年9月に安倍内閣が「人生100年時代構想会議」を発足させた頃から、日本でも少子高齢化・長寿化を直視した議論が活発になったように思います。

今年6月には、いわゆる「老後2,000万円」問題が炎上したことで、100年もの長い人生に必要となるお金について多くのメディアで報道されましたから、この問題について考えてみようと思った人も多いでしょう。

そこで当連載では、このような超長寿化が進む中で、高齢者がどのような問題に直面するのか、それに対処するために現役時代に何をすべきなのか等について考えてみたいと思います。第1回の今回では、現在そして今後の高齢者がどのような問題に直面するのか、3つの視点からまとめます。

長生きリスクの顕在化

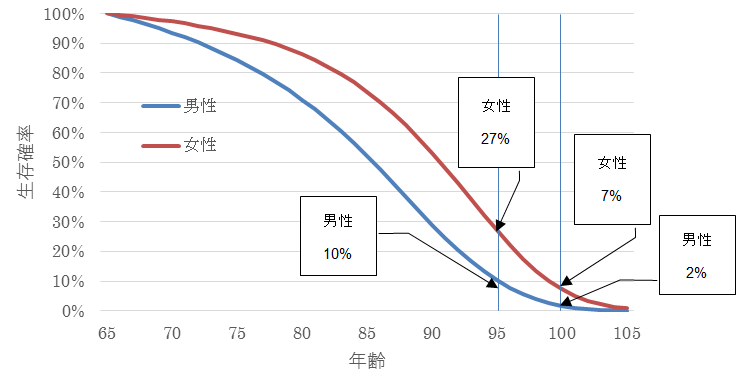

1つ目は超長寿化の問題です。ご存知のとおり、日本人の寿命は過去50年間で大きく伸びており、厚生労働省の2017年簡易生命表を用いると、65歳まで生きた方々は、平均的には男性が85歳、女性が89歳まで生きると計算されます。

この年齢を目標にして老後資金を計画したくなりますが、この年齢を目標とすると、半数の方々はこれよりも早く亡くなりますが、もう半数の方々はこれよりも長生きすることになります。つまり、この年齢で老後資金の計画をすると半分の確率で老後に必要なお金がなくなることになるのです。

では、このような由々しき事態を避けるには何歳くらいまで生きると考えればよいのでしょうか?簡易生命表に基づくと、65歳の男性が95歳以上まで生きる確率は10%程度ですが、女性の場合は27%と計算されます。

女性が95歳以上まで生きる可能性は結構高いですから、長生きでお金がなくなってしまうリスク(=「長生きリスク」)を減らすためには、95歳くらいまで考えておくのがリスク管理上、望ましいと考えます。

「あれ、人生100年時代だから、100歳まで生きることを前提にしなければいけないのでは?」と思う人もいるでしょう。現在は100歳まで生きる確率は女性でも7%ですから、さすがに100歳まで考慮して老後プランを立てるのは保守的すぎるかもしれません。

一方、寿命は医療の進歩やライフスタイルの変化等の影響で着々と伸びていますから、人生100年を前提として資金計画をすることもアリだとは思います。ただ、100歳までを考えると非常に多額のお金が必要になりますから、100歳まで生きる確率を踏まえつつ、現実的な資金計画を立案するのが賢明でしょう。

公的年金の削減

次の問題は公的年金の削減です。日本の公的年金には、2004年の「100年安心の年金改革」で、自動給付削減機能とも言える「マクロ経済スライド」が導入されているため、公的年金は徐々に削減されていきます。問題は、どの程度削減されるのかですが、これは今後の経済・社会情勢によって変わってくることです。

この原稿の執筆時点では2019年の公的年金の財政検証結果がまだ公表されていません。そこで5年前の2014年に実施された財政検証の結果を見ると、2019年に65歳で厚生年金を受給し始めた方々の年金額20.7万円(夫婦2人、妻は専業主婦)は徐々に削減されて、90歳になる頃には19.7万円(インフレ調整後)になると予想されています。

1万円の減少ですから、あまり減っていないと思うかもしれませんが、この計算の前提は物価上昇率が1.2%で賃金上昇率2.5%となっています。つまり、将来の雇用者の平均給与が物価上昇を上回って増えていくという前提なのです。

日本の潜在成長率はすでに低い水準にありますが、少子高齢化と人口減少が加速する中で、大きく改善するとは考えづらいです。また、労働分配率も低下傾向ですから、この予想はいささか楽観的ではないでしょうか。

したがって、個人的には、この推計値よりも年金額が下がる可能性を見込んでおくことも必要だと思います。

認知能力の低下

3つ目の問題は認知能力の低下です。日本では超長寿化により高齢者が増えていますが、問題は認知症になる高齢者が増えることです。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」では、認知症患者が保有する金融資産の残高は、2015年の7.2兆円から、2030年には215兆円にもなると触れられています。この認知症患者が保有する金融資産は事実上、凍結された状態となるため、消費や投資で活用されることはありません。経済活性化にはネガティブな影響があるため、国は懸念しているのです。

ただ個人の観点からみると、もっと重要なことがあります。それは、たとえ認知症にならなくても加齢によって認知力が低下すれば、金融取引について正常な判断ができなくなるという現実です。

特に資産運用ではその負の影響は大きいと言わざるを得ません。海外の論文(※)では認知力が高い人と低い人を分類し、それぞれの資産運用のリターンを計算したところ、認知力の低い人のリターンは明らかに低くなるという結果がでています。加齢により認知力が下がった状態で運用をすれば、不適切な資産運用につながる可能性がありますから、老後のなるべく早い段階で何らかの手立てを講じておく必要があるでしょう。

以上、老後に直面する3つの問題についてまとめましたが、それぞれの問題をご理解いただけましたか? これらに対して資産運用で解決を図るには発想の転換が必要です。次回は、その新しい考え方を紹介します。

(※)George Korniotis, Alok Kumar, “Does Investment Skill Decline due to Cognitive Aging or Improve with Experience,” 2007

(ジョージ・コーニオティス、アロク・クマー、「認知力の低下で投資スキルは低下するのか?それとも経験で改善するのか?」、2007年)