このレポートのまとめ

- 米国株式市場は過去最高値を更新

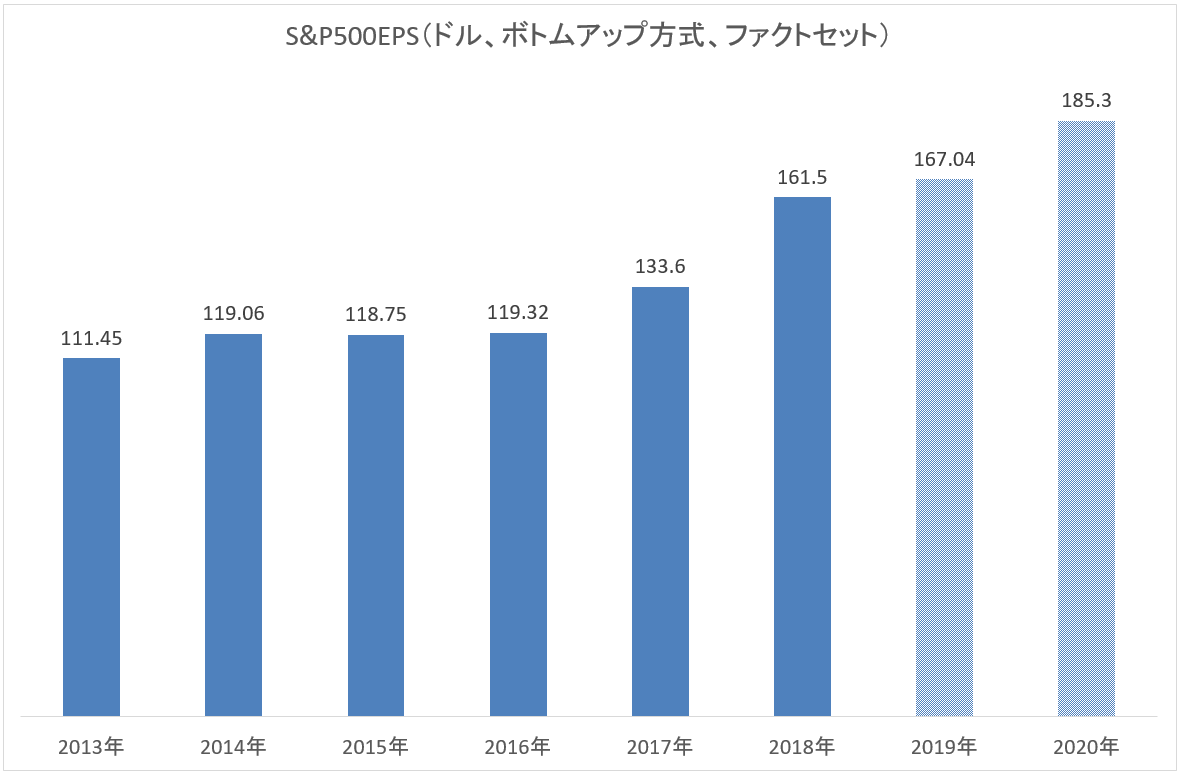

- 2019年のS&P 500一株当たり利益(EPS)は167.04ドルが予想されている

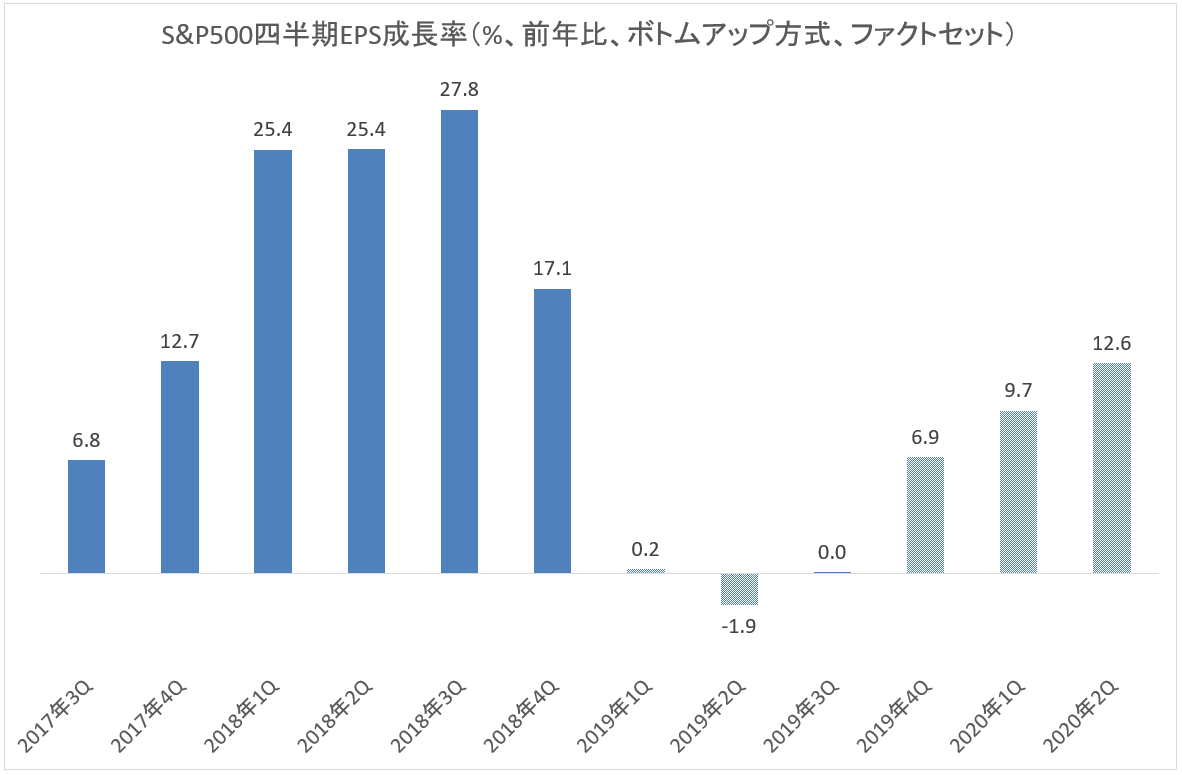

- 四半期一株当たり利益(EPS)成長率は今がボトムで今後再加速する

- 向こう12ヶ月の一株当たり利益(EPS)に基づいた株価収益率は16.9倍とやや割高

- 債券利回り、FRB(米連邦準備制度理事会)の金利政策は株式支援的

米国株式市場は過去最高値を更新

独立記念日を控えた7月3日の短縮立会でダウ工業株30種平均指数は26,962.74ドルで引け、過去最高値を更新しました。

S&P 500指数も2,995.56と過去最高値を更新しており、主要三指数の中で過去最高値を更新していないのはナスダック総合指数だけとなりました。そのナスダック総合指数も8,170.23と4月に付けた過去最高値の8.176.08に肉薄しています。

形勢としては一度上値を試す展開になりそうです。

そこで今日は米国株式市場のバリュエーションが適正かどうかを点検しておきたいと思います。

まずS&P 500指数のコンセンサス一株当たり利益(EPS)は下のように推移すると予想されています。

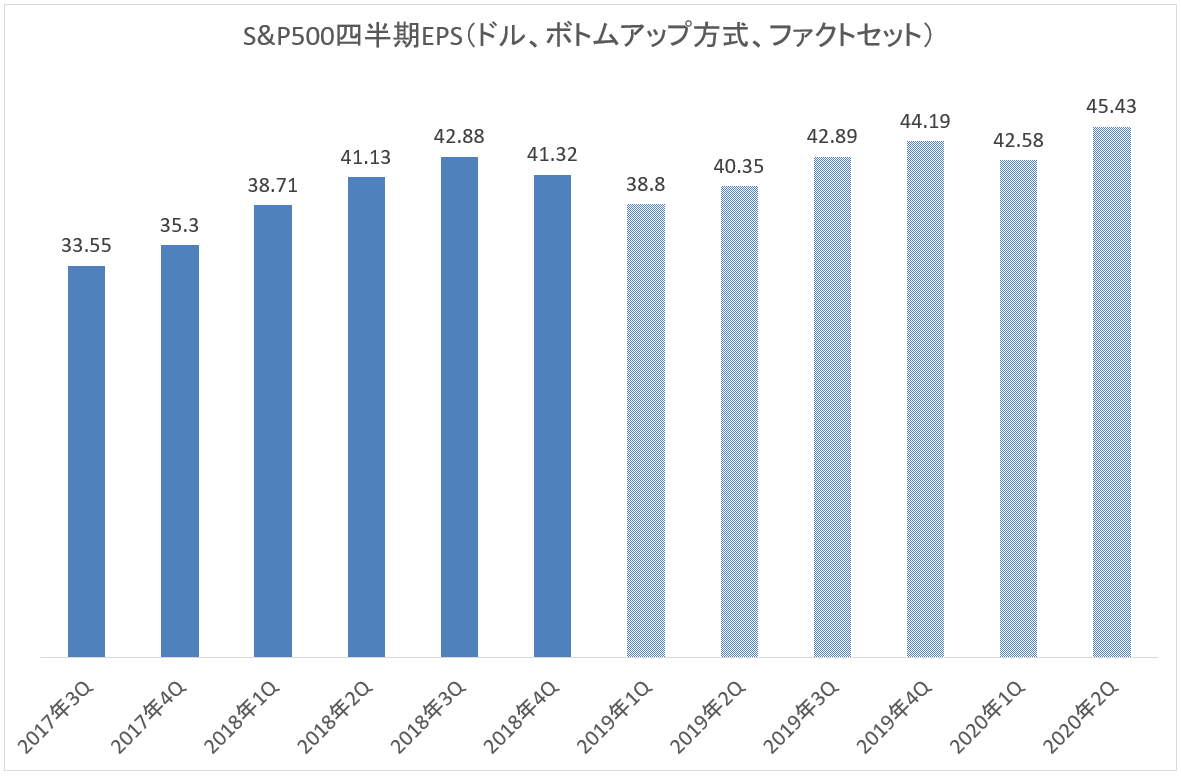

上は年ごとの一株当たり利益(EPS)ですが、それを四半期毎に分解したのが下のチャートです。

さて、この四半期一株当たり利益(EPS)が前年同期に比べてどれだけ変化したか?の変化率を示したチャートが下になります。

このチャートからもわかる通り、足下の一株当たり利益(EPS)成長率には急ブレーキがかかっています。その理由は、2018年は税制改革の関係で一株当たり利益(EPS)成長率が著しかったので、その反動で今前年比較が苦しくなっているからです。

税制改革には多国籍企業が海外に蓄えた利益をアメリカに送金した場合、1回限り減税措置を取ることが盛り込まれていました。これを利用し米国に預金を戻した企業が相次いで自社株の買戻しを発表したことも一株当たり利益(EPS)のかさ上げに貢献しました。

それは一過性の一株当たり利益(EPS)押し上げ要因であり、今年以降も再現されることは期待薄です。

そのような事情で、いまは業績的には凪(なぎ)のような状態となってしまっています。しかし上のチャートからもわかるように米国企業の業績は再び拡大基調に戻ると見られています。

バリュエーション

さて、向こう12ヶ月の一株当たり利益(EPS)に基づいたS&P 500の株価収益率(PER)は現在16.9倍です。過去5年の平均は16.5倍、過去10年の平均は14.8倍なので米国株式はやや割高だと言えます。

しかし米国10年債利回りは2%を少し下回る水準となっており、金利環境は株式にとって極めて支援的です。それを考えたとき、株式のバリュエーションは「目がくらむほど割高だ」とは言いにくいと思います。

既にジェローム・パウエルFRB議長は6月19日の米連邦公開市場委員会(FOMC)で「予防は治療に勝る」とコメントし、7月31日のFOMCでの利下げを強く示唆しています。

つまり金利政策は景気後退に先回りするカタチで早目のアクションが期待できるのです。

その安心感も株式バリュエーションを下支えすると思われます。