退職後のゆとりある生活に必要な資金は? 資産運用は何歳までするべき? 気になる60代の投資プランについて、フィデリティ退職・投資教育研究所 所長・野尻哲史氏に「資産運用と取り崩しのバランス」の考え方をレクチャーしていただきました。

(聞き手:森田聡子氏)

今の20~30代は退職時点で年収の9倍資産準備が必要

――退職後のゆとりある生活に必要な資金は、どのように計算したらいいでしょうか?

マネーセミナーなどで講師の方が「老後のゆとりある生活には月30数万円が必要です」と話しているのを聞いたことはありませんか? 業界団体のアンケートデータを根拠にしているようですが、私はこれを聞くたび、心の中で突っ込みを入れています。「全員が全員、月30数万円というのはあり得ないでしょう」と。

フィデリティ退職・投資教育研究所が2014年に行った勤労者3万人に対するアンケートからは、「退職後の生活に必要な資金の総額は、年齢や性別ではほとんど違いがなく、年収が大きな決定要素になっている」ことが分かっています。

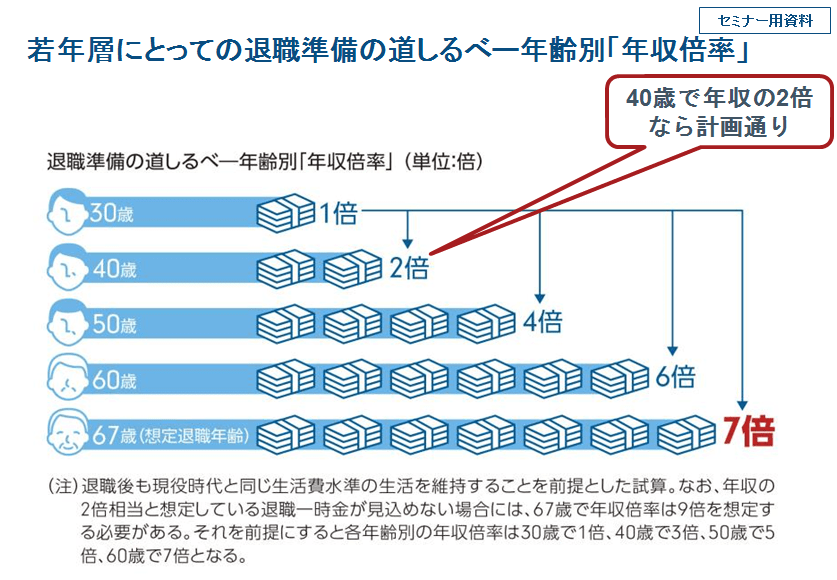

そこで研究所ではこのほど、米国のフィデリティ・インベストメンツで利用している「年収倍率」を目標値にした退職準備の指標の日本版をリリースしました。これは、退職時点での老後資金の必要準備額を、実額ではなく、退職直前の年収の何倍の資産を用意すべきかという観点から示したものです。

今の20~30代がリタイアする頃には退職年齢が67歳まで上昇しているとすると、年収倍率は7倍と想定されます。この他に年収の2倍に相当する退職金を受け取る予定で、退職時点で年収の9倍の資産準備が必要ということになります。

退職直前の年収が1,000万円だとすれば、その9倍ですから9,000万円。「今さらそんなことを言われても」と思うかもしれません。しかし、これはあくまで若年層を対象に、公的年金2割カットの前提で割り出した倍率です。60代ならば公的年金の給付水準はほぼ現状維持、さらに現役時代より生活水準を20%引き下げると仮定するなら、年収倍率は「4倍」と考えていいでしょう。

老後の生活設計は夫婦単位なら「95歳」がメドに

――資産運用は何歳くらいまで生きることを前提にして行うべきですか?

厚生労働省が発表している「平成29年 簡易生命表」の平均余命を見ると、満60歳の男性の推定死亡年齢は83.72歳、女性は88.97歳になります。だったら男性は84歳、女性は89歳までの老後資金を用意すれば十分だろうと考える方がいるかもしれませんが、それは早計です。

平均余命とは、ざっくり言えば同年齢の半数が亡くなる年齢のこと。見方を変えれば、半数は依然、存命なわけです。全員が平均余命を基準に老後の生活設計を立てたとしたら、半分の方は「命はあるが、お金がない」という状況に陥りかねません。

そこで私は、同年齢の5人に1人が生きている年齢、現在60歳の男性なら91歳、女性は96歳を目標に老後の生活設計を考えるべき、とお話ししています。夫婦単位だと「95歳」がメドになります。

そこをゴールとすれば絶対大丈夫とは言えませんが、95歳までの資金計画を立てておけば、「長生きして良かった」と思えるような経済的安定が得られる可能性が大きいでしょう。

投資は75歳を一応のゴールに

――投資は何歳くらいまで行うのがいいのでしょうか?

何歳くらいまで投資が可能かと尋ねられたとき、私は「75歳」と答えています。

個人差はあるものの、これくらいの年齢になると、大半の方に運用の意思決定に必要な能力や体力の低下が見受けられるからです。

最も気にすべきは認知症の度合いでしょう。70代後半になると、認知症の有病率は男女ともに70代前半と比べて約3倍に急増します。

こうした状況から75歳を一応のゴールとして設定したわけですが、75歳になってもまだまだ体力・気力とも十分というのであれば、投資・資産運用を続けてもいいと思います。

国内外の証券会社調査部を経て2007年からフィデリティ退職・投資教育研究所所長。アンケート調査をもとに資産運用に関する啓蒙活動を実施。CMA、行動経済学会等の会員。『定年後のお金 寿命までに資産切れにならない方法』(講談社+α新書)、『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)など、著書多数。