退職後に資産を長持ちさせて“老後難民” に陥らないようにするには?気になる60代の投資プランについて、フィデリティ退職・投資教育研究所 所長・野尻哲史氏に「資産運用と取り崩しのバランス」の考え方をレクチャーしていただきました。

(聞き手:森田聡子氏)

手元の資金が尽きれば“老後難民”に

――退職後のお金のリスクには、どのようなものがありますか?

退職後のお金に関しては、投資を“しないリスク”と“するリスク”、その両方を見ましょうとお話ししています。

“しないリスク”で一番大きいのは、手元の資金が尽き、いわゆる老後難民になってしまうことです。95歳まで生きることを前提に、今の貯蓄や年金だけで生活設計ができますか? 十分な資産があるなら話は別ですが、現時点で足りないとしたら、使いながら運用して資産を長持ちさせることを検討しましょう。

もちろん“投資するリスク”もあるわけですが、こちらは長期投資や分散投資、時間分散などの対策によって、かなりの部分をコントロールできます。

コントロールできるリスクとできないリスク。自分の中でどう折り合いをつけるのか、よく考えてみてください。

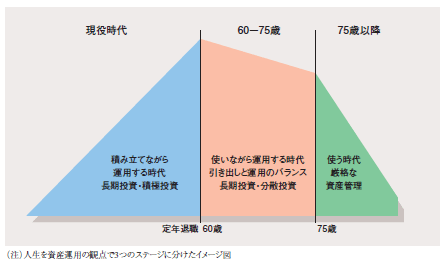

人生を資産運用の観点で3つのステージに分ける

――資産を長持ちさせるにはどうしたらいいでしょうか?

退職後も運用して利益を得ていれば、資産が減るスピードは緩やかになります。人生のゴールを95歳として、何歳まで運用するのかを考えましょう。死ぬまで続けるのは難しいとしても、できるだけ長く運用することで資産寿命を延ばせます。

仮に、退職した60歳から95歳で亡くなるまでの必要生活費が1億4280万円、65歳から95歳までの年金受給額が8,640万円だとすると、差額の5,640万円が老後資金の必要準備額となります。とはいえ60歳時点で4,000万円の資産があれば、75歳まで「使いながら運用する」ことで、この5,640万円分を賄うことができるのです。

具体的には、60~75歳の15年間は、毎年その年の残高に対して4%相当の生活費を引き出し、残りの資産を年率3%で運用します。これにより、毎年の資産の目減りは1%に抑えられます。

60歳以降働いて収入を得るという手もあります。65歳まで継続雇用や再雇用で生活費分を稼げば、この5年間は貯蓄に手を付けずに済みます。資産を長持ちさせるためには、こうした発想を持つことも大事です。

流動性の低い土地で老後の生活費をカバーするのは難しい

――退職後はどのようなポートフォリオにしたらいいですか? 退職後は比率を変えるなど見直しが必要になりますか?

「30代でも60代でも、トータルで年率3%を目指しましょう」と言っていますが、実際のところ、30代と退職世代ではポートフォリオの中身が大きく異なります。

ご自身の30代の頃を考えていただけば分かると思いますが、当時は現預金の比率がかなり高かったはずです。仮に7割が現預金だとすれば、残りの3割は相当高いリスクを取らないとトータルで3%の利益を確保するのが難しくなります。

しかし、退職後は収入がない分、現役時代以上に運用成果が生活に直結します。運用のゴールを仮に75歳とすれば、退職したら75歳に向けて徐々にリスクを下げていくことを考えなければなりません。

そこで、私が60代にお勧めしたいのは実績のある投資信託を使った運用です。モーニングスター社のファンド検索サイトを見れば、どれくらいのファンドが基準価額ベースで3%運用ができているか一目瞭然です。

トータルリターンの項を「10年」「3%」以上として検索すると、2019年5月末時点で1,433件が表示されます。

年率3%の安定運用を目指すのであれば、ここで10年の収益率、5年の収益率がともに3%前後の投信を探すのもひとつの手。分散投資がなされていて、10年でも5年でも3%の収益を上げている投信であれば、安心できるものだろうと考えられるからです。

――土地は、老後のための資産になりますか?

以前はセミナーなどでよく、「老後の生活の資産として、土地をどう考えたらいいでしょうか?」と聞かれたものです。そういう時には必ず、「その土地は切り売りできますか?」と確認していました。資産として使うためには、少しずつ現金化していく必要があるからです。

自宅があれば毎月の家賃負担が不要、これは退職世代にとって大きなメリットです。しかし、自宅が生活資産になるかどうかはまた別の問題です。生活費に充当するためには土地を切り売りするしかありません。

リバースモーゲージ(不動産担保型生活資金)の利用も考えられますが、残念ながら、今は制度自体が機能しているとは言い難い状況です。結果として、流動性の低い土地で老後の生活費をカバーするのは難しいでしょう。

国内外の証券会社調査部を経て2007年からフィデリティ退職・投資教育研究所所長。アンケート調査をもとに資産運用に関する啓蒙活動を実施。CMA、行動経済学会等の会員。『定年後のお金 寿命までに資産切れにならない方法』(講談社+α新書)、『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)など、著書多数。