このレポートのまとめ

- スラック・テクノロジーズがNYSEに新規上場する

- ダイレクト・リスティングという手法が用いられる

- スラック・テクノロジーズは電子メール以来の大きな発明

- エンタープライズ・ソフトウェア市場では仕事の進め方革命が起きている

スラック・テクノロジーズがNYSEに新規上場

スラック・テクノロジーズ(ティッカーシンボル:WORK)が、6月20日にニューヨーク証券取引所に上場する計画をしています。先日、同社幹部が明らかにしました。

今回の新規上場はダイレクト・リスティングという手法を用います。これはスポティファイ(ティッカーシンボル:SPOT)が用いたのと同じやり方です。

ダイレクト・リスティングとは?

ダイレクト・リスティングでは引受主幹事によるブックビルディング(需要の積み上げ)という手続きを踏みません。おおよその気配値を示し、その後、いきなり「ほいきた、ドン!」と取引を始めてしまうのです。

ダイレクト・リスティングには普通の引受けの際に行われる2つの作業が省かれます。第1に安定株主工作が行われません。第2に上場直後の株価の安定操作が行われません。

安定株主工作とは、長期に渡ってその銘柄を保有してくれる大手の機関投資家に沢山の株式を割り当て、そのファンドのコア・ポジションとしてもらう、ある種の根回しを指します。上場後、小口でぱらぱらと売り物が出た際、この安定株主がそれらをすべてさらうため、上場後の株価が堅調になると一般には考えられています。

安定操作とは主幹事証券会社の買い支えと思えば良いです。

これらの作業を省いてしまうので、スラック・テクノロジーズの上場初日のトレードはひょっとすると乱高下するかもしれません。

なぜダイレクト・リスティングする?

次になぜダイレクト・リスティングを選ぶのか?という点ですが、通常の引受けの手続きを踏まないということは主幹事証券会社と主要株主の間で締結されるロックアップ契約を交わさなくてよいことを意味します。つまり大株主は新規株式公開(IPO)直後から追加でどんどん持ち株を処分して良いわけです。

これは65.6%の株式を保有している創業者ならびに初期の支援者にとり有利です。

スラック・テクノロジーズとは?

スラック・テクノロジーズは仕事で共同作業を進める人たちのためにウェブ上にチャットの場を提供しています。単にテキストのチャットだけでなく、スプレッドシートやワードファイルやビデオも簡単にシェアすることができるので同時に沢山のメンバーが共同作業を進めていくことができます。

今まではスプレッドシートをメールに添付し、それをやりとりするような事が一般的でした。しかし、これだと手間がかかるし、全員がアップデートされた最新のものを共有できず、いろいろ古いバージョンが残ってしまうという問題がありました。

また重いファイルの場合、メールに添付しても相手に届かないというリスクもありました。

スラックではまずプロジェクトごとに主宰者がメンバーを招待し、そのメンバーは入場を許されるとそのスラック上でシェアされているドキュメントを閲覧できるだけでなく、自分も作業に貢献し、情報を追加してゆくことができます。さらにチャット機能を通じて仕事の打ち合わせなどもできるわけです。

つまりスラックはクラウド上の「共同作業室」のような場を提供しているわけです。

スラックは生産性ツールとしては電子メール以来の大きな発明だと言えます。

スラックのユーザー

スラックは主にビジネスのユーザーに愛用されています。具体的には公認会計士、エンジニア、弁護士、ジャーナリスト、歯科医、研究者、営業マンなどが同社のサービスを活用しています。

スラック導入のメリット

スラックを導入すると、チームメンバー間のコミュニケーションの速度が速くなります。特に作業の進捗を周知徹底させる手間が大幅に省けます。それはチーム全体の生産性の向上に寄与します。また作業した後のデータが共有されやすい形でどんどん蓄積されてゆくため、データのアーカイブの利用価値が高まります。

スラック・テクノロジーズのビジネス戦略

スラック・テクノロジーズはまず無料でスラックを使ってもらい、その良さを実感してもらう、いわゆるフリーミアム・モデルを採用しています。一定の使用量を超えた場合、課金プランへの移行を促します。

それはユーザーがセルフサービスでスラックを使い始め、次第にその仕組みに慣れることを意味し、スラックの社員が営業をかけることはしません。

スラックは主に口コミで広がっており、認知を広げるための広告キャンペーンは打っていません。

大企業などで大きなスケールでスラックを採用したいというニーズがある場合のみ、スラックの担当者が個別に指導します。

課金ユーザーは毎月、ないしは毎年更新される購読プランを購入します。ユーザーの座席数により課金してゆく方式を取っています。

2017年、2018年、2019年の売上高はそれおれ1.05億ドル、2.21億ドル、4.0億ドルでした。

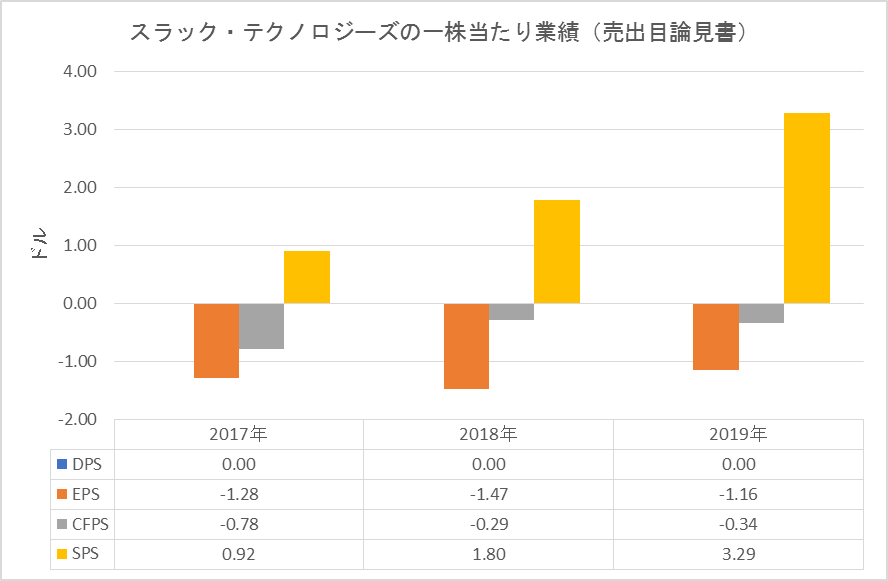

下は同社の過去3年の一株当たりの業績です。

【略号の説明】

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

スラックの最近の業績

スラック・テクノロジーズの第1四半期決算(4月期)は一株当たり利益(EPS)が-23セント、売上高が1.348億ドル、売上高成長率は前年同期比+67%でした。

Non-GAAPグロスマージンは86.7%でした。前年同期は88.3%でした。グロスマージン悪化の理由はプロフェッショナル・サービス部門をスタートしたことによります。

海外売上比率は37%でした。

請求額は1.496億ドル、前年同期比+47%でした。

期末での課金顧客数は9.5万人でした。デイリー・アクティブユーザー数は1,000万人でした。

年間10万ドル以上の売上のある大口顧客数は645でした。

ダラー・リテンション率は138%でした。

売上高に占めるセールス&マーケティング費用比率は49%でした。

売上高に占めるR&D比率は37%でした。

営業マージンは-22%でした。

第2四半期の一株当たり利益(EPS)ガイダンスは-20セントから-19セント、売上高ガイダンスは1.39億ドルから1.41億ドル、売上高成長率は前年同期比+51%から+53%を見込んでいます。

2020年度の一株当たり利益(EPS)ガイダンスは-44セントから-41セント、売上高ガイダンスは5.9億ドルから6億ドル、売上高成長率は前年同期比+47%から+50%を見込んでいます。通年のフリー・キャッシュフロー・ガイダンスは-1.2億ドルから-1.05億ドルを見込んでいます。

エンタープライズ・ソフトウェア市場の最新のトレンドについて

スラック・テクノロジーズはエンタープライズ(=企業向け)・ソフトウェアのサービスのひとつです。

今一歩下がってエンタープライズ・ソフトウェア業界全体を見渡した場合、それはどんどんクラウドへと移行しています。

これまでは社内にサーバやファイアウォールを設け、何でも「抱え込む」ことが一般的でした。しかし、最近はクラウドに対する安心感が広まったことで、クラウドをミッション・クリティカル(業務遂行に必要不可欠な要素)な作業にもどんどん使ってゆくことがトレンドになっているのです。

このトレンドにより新しいソフトウェア企業が登場しています。

・セールスフォース・ドットコム(ティッカーシンボル:CRM)

・ワークデイ(ティッカーシンボル:WDAY)

・サービスナウ(ティッカーシンボル:NOW)

・モンゴDB(ティッカーシンボル:MDB)

・アトラシアン(ティッカーシンボル:TEAM)

・オクタ(ティッカーシンボル:OKTA)

・ズーム・ビデオ・コミュニケーションズ(ティッカーシンボル:ZM)

などがその例です。

これらの企業は、今、我々の仕事の進め方にちょっとした革命を起こしているのです。