このレポートのまとめ

- メキシコ製品への関税は米国が自分の首を絞める愚かな政策

- この手の政策ミスが景気後退を誘発する

- 利下げ観測が早まっているのは不吉な兆し

- FEDウォッチャーの書く記事は丹念に読むこと

メキシコ製品への関税は愚かな政策

貿易戦争がもたらす先行き不透明感が景気後退の引き金になるか注目されています。

中国製品に対する関税引上げ、ファーウェイへの輸出規制に加えて、トランプ政権はメキシコ製品にも関税を課すと言い始めています。

米国企業はアメリカとメキシコの間で原料、中間品、完成品を何回もやりとりしながら製品を組み上げていきます。従ってメキシコ製品への関税は、そのステップ毎に関税がかかることを意味し、アメリカは自分で自分の首を絞めることになるのです。

中国製品への関税を支持した米産業界も、メキシコ製品への関税の発表には反対です。

今回の発表はアメリカの経営者のマインドを挫くきっかけになったと思います。

政策ミスが不況を誘発する?

市場参加者は今回の明らかな政策ミスが不況を誘発するか息を詰めて見守っています。

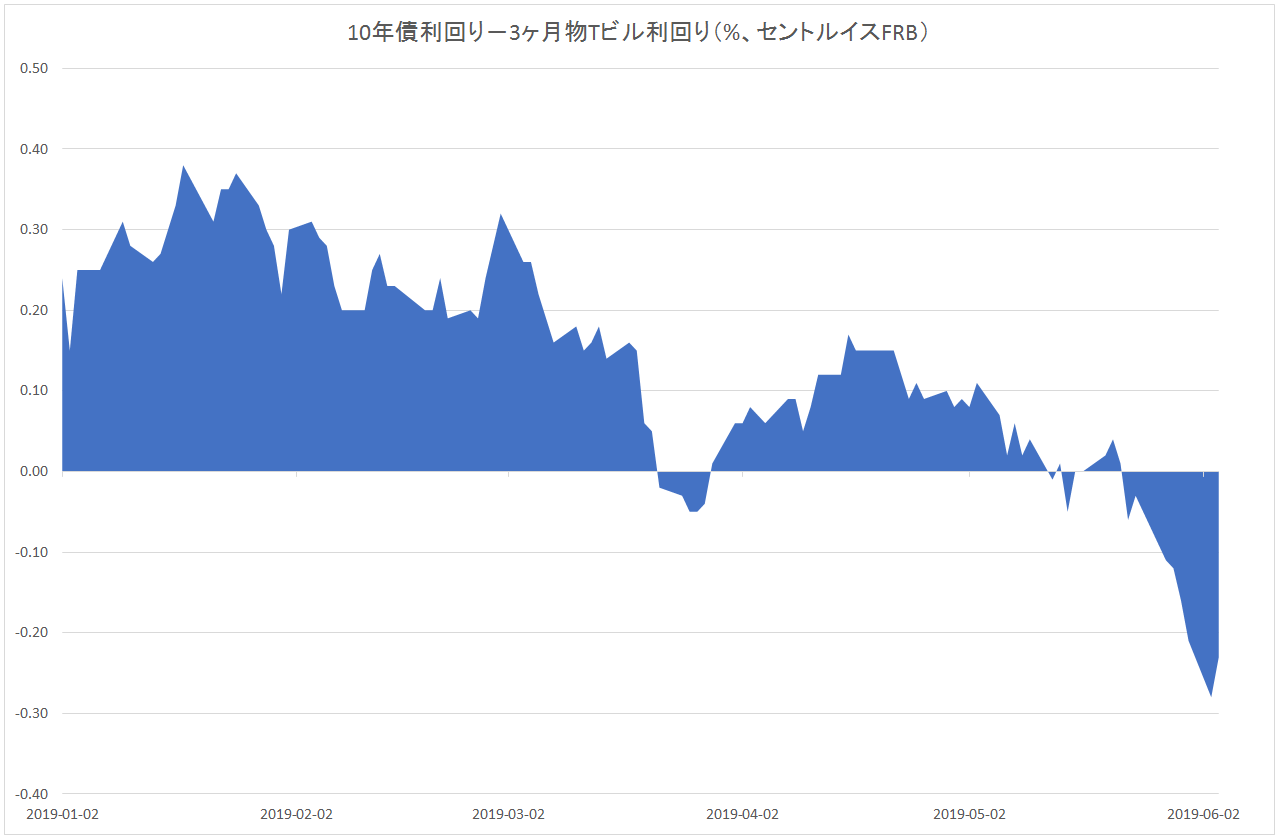

既に景気後退の先行指標と言われる「10年債利回り-3ヶ月物Tビル利回り」は「0」以下に下がっており、いずれ景気後退が到来することはほぼ確実となっています。

問題は景気後退の到来がいつになるか?です。これはひとえに利下げのタイミングにかかっていると言えます。

過去に10年債利回り-3ヶ月物Tビル利回りがマイナスになったときは1年から2年後にリセッションが到来しました。

したがって普通に考えれば今回もたっぷり時間の余裕があるわけです。

しかし連邦準備制度理事会(FRB)が慌てて利下げする局面では、リセッションの到来はそれよりずっと早くなることが懸念されます。

なぜなら過去の経験則では利下げが行われた時点からカウントして、大体4ヶ月後にリセッションが来ているからです。

利下げ観測はどんどん早まっている

市場参加者はFRBの利下げのタイミングがどんどん早まることを織り込みつつあります。

現在のコンセンサスは「7月、9月、12月にそれぞれ0.25%の利下げがある」というものです。

これは整然とした金融緩和というよりは、ハチャメチャな利下げであり、もしそれが現実になれば年内にも景気後退が来てしまうでしょう。

私の考えでは債券市場は景気の先行きに関し悲観的になりすぎていると思います。実際にはアメリカの景気はそこまで弱くは無いと思います。

今後の注目点

いずれにせよ、FRBの次の一手というものがマーケットや経済に与えるインパクトは普段よりもずっと大きくなっていると言えます。

とりわけパウエル議長が先日のスピーチで「必要があれば動く」とコメントしたことで「当分の間、現在の政策金利を維持する」というガイダンスは除去されてしまっています。だから何時変化が起きても不思議ではないのです。

たぶんFRBが何かやる前には「FEDウォッチャー」にそれとなく次のアクションをリークして「下ごしらえ」をすると予想されます。ウォールストリート・ジャーナルのニック・ティミラオス記者の書く記事は丹念に読む必要があるでしょう。