アマゾンは世界最大のクラウドサービスを提供する会社

さらなる成長に向け、新たなステージに入ったアマゾンについて2回に分けてお届けしている。2回目はアマゾンをアマゾンたらしめている2つのポイントについてみていきたい。

前回のコラム「アマゾンのジェフ・ベゾスはいつも「次の技術革新」の先頭に立っている」で指摘したように、その強さのポイントは「【1】高い利益率を誇るAWSサービス」と「【2】潤沢なキャッシュフロー」である。

AWSがどのように生まれたのか、潤沢なキャッシュフローを実現できる背景には何があるのか、これらを中心にひも解いてみたい。

AWS(Amazon Web Service)はパブリッククラウドを提供するビジネスで、競合はマイクロソフトやグーグル、IBM、そしてアリババ等、強者揃いである。そもそも自社のeコマースサービスを円滑に進めるために開発したものであったが、なぜここまでシェアを高めることができ、高収益を叩き出しているのか。

まず、パブリッククラウドとはどういったものなのか。AWSのサイトによると「クラウドサービスプラットフォームからインターネット経由でコンピューティング、データベース、ストレージ、アプリケーションをはじめとした、さまざまな IT リソースをオンデマンドで利用することができるサービスの総称」と書かれている。

これまで企業は独自のサーバーを持っていることが多かったが、自社のサーバーを開発、維持するのには時間も資金もかかる上に、メンテナンスや管理も自社で行わなくてはならない。ところが、クラウドを利用すれば、必要な時に必要なだけ使うことができるため、自社でサーバーを設置するよりも企業はクラウドを使うことによってIT投資を大幅に減らすことができる。

つまり、高いセキュリティを保ちながら、低コストで、高性能かつ最新のシステムを利用することができるようになるのである。

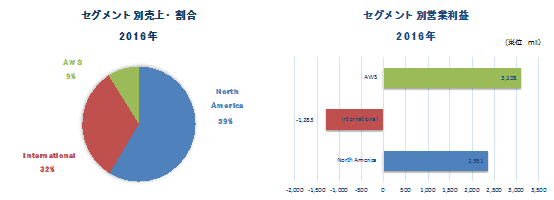

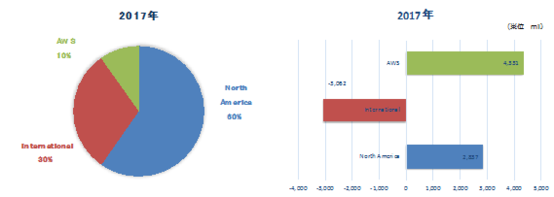

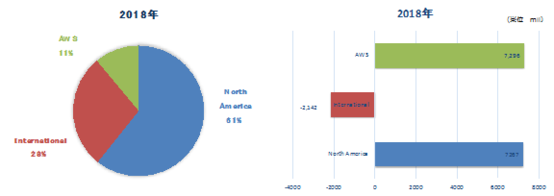

下図は、2016年以降のアマゾンの「セグメント別売上高割合」と「セグメント別営業利益」である。

全体の売上に対して1割ほどの売上であるAWSが最大の収益源となっていることがお分かり頂けるであろう。そしてこの高収益は継続的なアマゾンの成長を支える事業投資への源泉にもなっている。

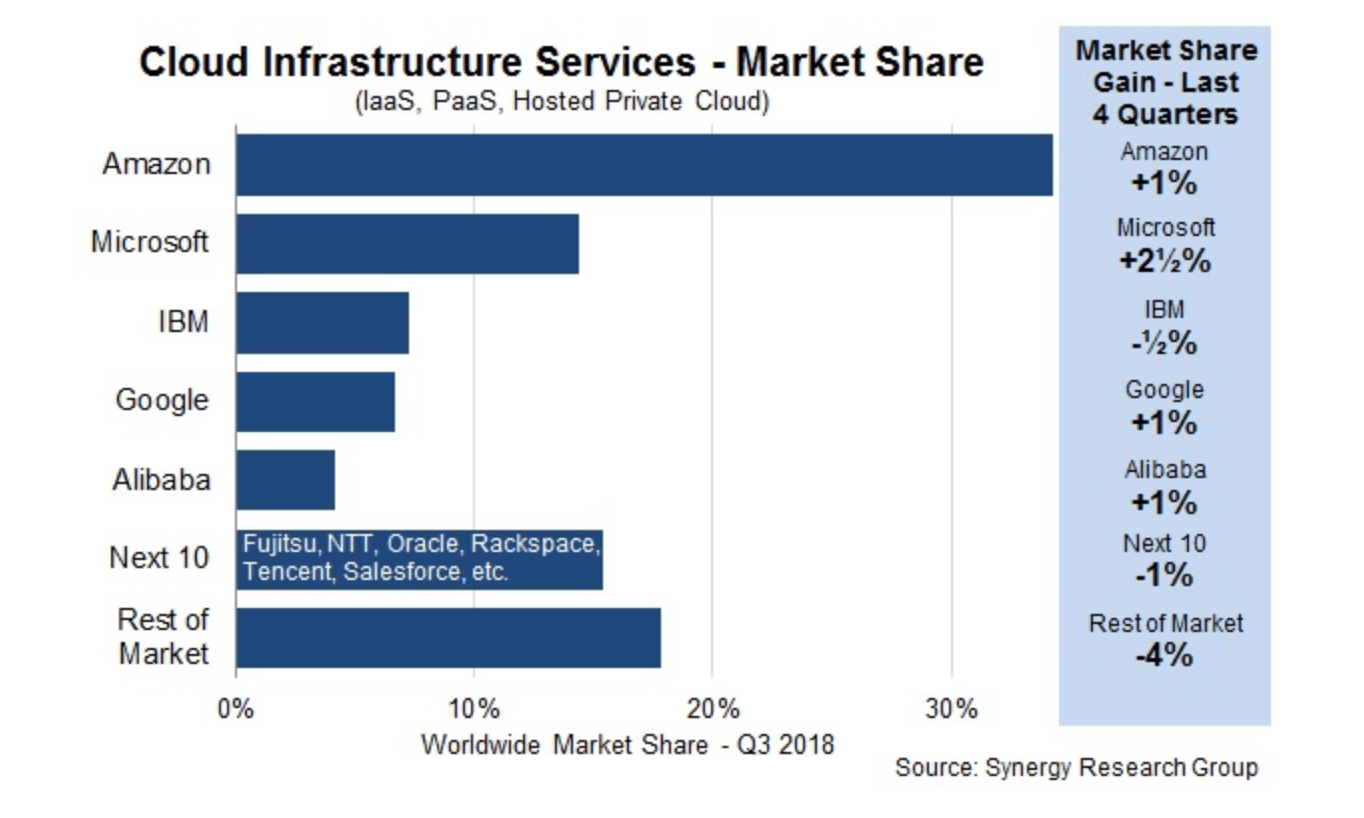

主に通信業界のデータや分析を行う米国のSynergy Researchが発表した2018年3Qのデータによると(詳細な数字は示されていないものの)、2位のマイクロソフトの2倍を超えるシェアを持っており、アマゾンは世界最大のクラウドサービスを提供する会社となっている。

AWSの立ち上げ当初は社内においても「アマゾンからストレージを買うなんて人がいるのか」と不安の声が上がっていたそうだ。しかし、常に楽観的に、かつ自分たちのアイデアをなるべく早く顧客に出してみるという考えのもとにサービスをリリース。大企業が利用しているような低コストのITインフラをスタートアップ企業に提供するという理念のもとにスタートしたと言う。

約2年前の記事であるが、AWSの責任者でジェフ・ベゾスの参謀とも言われるアンディ・ジャシー氏のインタビューがDIAMONDオンラインに掲載されていた。一部抜粋でご紹介する。全文は下記のタイトルより参照されたい。

――2004~2005年ごろ、自社のECサービスのインフラを短時間で構築できるように作った仕組みがAWSの原点、なぜ、このサービスでAWSが先行できたのか。

大手ITベンダーをはじめ他社でも、こうしたサービスは検討していたはず。ただ、他社はこの市場はそれほど大きくならないだろうと懐疑的に思っていた。現状で他社より6~7年先行しているという認識だが、私自身、ここまで差をつけることができるとは思っていなかった。

――どうして他社は、出遅れただけでなく、追いつけないのか。

AWSと他のプロバイダーとの間には、かなり大きな違いがある。まず、我々はすでに非常に多くのサービスと機能を持っている。昨年、我々は1016個もの新しい重要な機能をAWSに追加した。機能の追加は日々加速しており、ますます他社との差は開いていく。これによって現在のビジネスアプリケーションをクラウドに移すだけでなく、新しい付加価値を得ることが出来る。

2つ目のアドバンテージは、AWSにはすでに非常に大きな「エコシステム」ができている。クラウドへの移行という大きな転換期に、顧客企業が既存の開発会社に安心して相談できる状況が生まれている。

3つ目は、AWSは先行しているため成熟度が最も高いこと。他社よりも大きなスケールで仕事をするノウハウを持っている。

――AWSは、なぜこれほど安くインフラを提供できるのか。

アマゾンという流通業が母体で、基本は「ローマージン・ハイボリューム」のビジネス文化。一方、伝統的なIT企業は非常にマージンが高いモデルであるため、利益の薄い事業に切り替えるのは難しかったのだと思う。

既存のIT企業がやってきたことは、既存の企業の顧客に対するサービスで、AWSがやろうとしてきたこととは大きく違った。クラウドが注目されてきた中で、おそらく既存のIT企業は、従来のソフトウェア・パッケージをクラウドとしてリパッケージできないかと考えていたのだと思うが、それは全く考え方が間違っていることに気が付くのが遅れてしまった。日々顧客のワークロードが増えていく中で、そうした既存の方法論を拡大していくことは、例えて言うなら“重力”に対して戦いを挑むようなもの。

――大企業からの引き合いが増えたという5年前に、何かがあったのか。

開始当初、スタートアップをターゲットとしていたものの、いずれ最も大きな顧客が大企業や政府になるだろうということはわかっていた。しかし、彼らがクラウドに事業基盤を移すにはかなりの時間、5年程度はかかることもわかっていた。

もう一つ重要なことは、大口の顧客が検討を進める間、我々は非常に高いパフォーマンス、高いセキュリティをもって運用してきた。その結果、先行して大規模な導入を決める企業が現れ始めた。例えば、ネットフリックスがAWSに移行することを発表したように、それが実際に可能だということを示したことがシグナルになり、大企業もいよいよ移行できるということを認識した。さらに米国の情報機関であるCIAがAWSをビジネスに使うということを発表したことで、セキュリティの高さも証明された。多くの企業が、CIAも使うのなら、確かなものだというお墨付きを得た。

(DIAMOND online 2017年3月24日「アマゾンのクラウドサービスが独走している理由――アンディ・ジャシー アマゾン・ウェブ・サービスCEOに聞く」)

アマゾンは北米においてeコマースで支配的な地位を獲得しつつあるが、実際に高い収益を生み出しているのはAWSであり、それはアマゾンの原点でもある「ローコスト・ローマージン」の文化から生まれ育ってきた。

アマゾンは今や世界的な規模のサーバーとコンピュータネットワークを抱え、スケールメリットを存分に発揮しクラウド市場において揺るぎない地位を築いている。AWSはアマゾンを小売業ではなく、ハイテク企業に変革させたと言えるであろう。

そして2点目のポイントは、潤沢なキャッシュフローである。前回のレポートで触れたように、保険業で保険料を徴収し、払い戻しが生じるまでコストがゼロの資金を運用し利益につなげると言うビジネスモデルを展開しているバークシャー・ハザウェイと同様、アマゾンの強みもこのコスト・ゼロの資金にある。

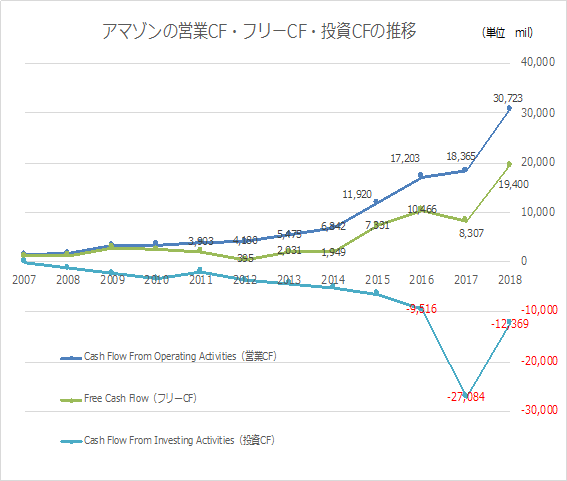

以下はアマゾンのキャッシュフローの推移である。フリーCFは、営業CFから事業拡大に必要な設備投資などの投資を差し引いたもので、会社が自由に使うことができる資金である。

積極的な投資を行っているため、投資CFは常にマイナスとなっているが、営業赤字であった2012年や2014年にもフリーCFはプラスを維持している。増資等を行わずとも新たな分野への投資も含め、キャッシュを自由に使う余裕があるため、株主価値を毀損することもない。

コスト・ゼロの資金を運用して利益につなげるビジネスモデル

アマゾンの特徴は、前述したようにコスト・ゼロの資金を運用して利益につなげるビジネスモデルである。それを探るためにキャッシュ・コンバージョン・サイクル(CCC)を考えてみたい。CCCは企業の資金効率を示すもので、モノを仕入れてから販売に伴う現金回収までの期間(日数)を示したものである。

この日数が小さければ小さいほど現金回収のサイクルが短いということになる。成毛眞氏の『amazon 世界最先端の戦略がわかる』(ダイヤモンド社)によると、一般的な小売業界のCCCはプラス10〜20日程度、つまり商品を仕入れて販売し、代金を回収するまでに約10〜20日程度要する。

一方、MORNIGSTARのデータによると、2016年12月のアマゾンのCCCはマイナス21.56、2017年12月はマイナス21.06、2018年12月はマイナス18.33と、商品が売れる約20日前から手元に現金が入っており、資金余剰の状態にあるということが分かる。

参照:Growth, Profitability, and Financial Ratios for Amazon.com Inc (AMZN) from Morningstar.com

なぜ、マイナスのCCCを実現することができるのか、単純に考えればアマゾンがその圧倒的な購買力と地位を背景に、仕入れ先への支払条件を有利なものに設定していると考えられる。しかし、成毛眞氏は「いくらアマゾンでも、すべての取引先にそこまで飲ませられないのではないか」とした上で、CCCがマイナスとなるからくりは「マーケットプレイス」にあると指摘している。

マーケットプレイスの売上の全額が、まずアマゾンに入金され、それが日を置いて返されるのがポイントだ。この一時の入金を「預かり金」という。アマゾンのCCCマイナスは「預かり金マジック」が大きいだろう。(中略)たとえば、マーケットプレイスで出品業者が1000円の商品を販売すると、アマゾンが手数料として10%とっていたとする。最終的に手にするのは100円程度だ。だが、一時的に、アマゾンの手元に1000円が入る。つまり、売上からアマゾンの手数料を引いた「預かり金」を出品者に支払うまでの期間はアマゾンにとって無利子で運用可能な資金になるのだ。

出所:『amazon 世界最先端の戦略がわかる』成毛眞(ダイヤモンド社)

アマゾンの2018年度のアニュアルレポートのトップ「To our shareowners(株主の皆様へ)」は、以下の1文と数字から始まっている。

Something strange and remarkable has happened over the last 20 years. Take a look at these numbers:

1999 3%, 2000 3%, 2001 6%,・・・・・・・2015 51%, 2016 54%, 2017 56%, 2018 58%

(特徴的で目覚ましい何かが過去20年にわたって起きている。これらの数字を見てみよう)

この数字は「Third-party sellers(第三者による販売)」、つまりマーケットプレイスにおける年度別の売上の伸びを示したものである。レターによると、アマゾンの小売売上高は1999年に16億ドルだったのが、2018年に1170億ドルに増加、年平均25%成長だった。

その一方、同じ期間のThird-party sellers(第三者による販売)は、1億ドルから1600億ドルに増加、年率で52%の伸びであった。なぜ、これほどThird-party sellers(第三者による販売)が伸びたのか、それはアマゾンが考え、作ることができうる限り最高の販売ツールを顧客に提供したからだとしている。

マーケットプレイスはアマゾン以外の業者でも出品できる仕組みであるが、株主へのレターにおいてもこのThird-party sellers(第三者による販売)の伸びを強調しているように、マーケットプレイスの売上が拡大すればするほど、キャッシュが生み出されるアマゾンの打ち出の小槌なのである。

アマゾンは今後、金融業にも参入することが伝えられている。このように潤沢な資金を持っているため、取引先の資金繰りをサポートすることが可能である。

すでにマーケットプレイスで取引実績がある法人向けに短期運転資金を提供する「アマゾンレンディング」や決済サービスの「アマゾンペイ」などを展開している。もしアマゾンが本気で金融事業をスタートさせれば、小売業界同様に既存の勢力図を大きく塗り替えることになりそうだ。その破壊力は「コスト・ゼロ資金×データ×IT」で爆発的なものになるのは間違いない。

実際、アマゾンでは、マーケットプレイスの取引実績がある法人向けに、「Amazonレンディング」という短期の運転資金のローンを提供してきた。

取引業者に融資するうえでのアマゾンの強みは何か。やはり最大の強みは「商品の流れ(商流)を押さえ、取引実績のデータを持ち、どんな条件でどこまで貸していいかという与信判断に活用できる」ということだろう。アマゾンは、いつ、どれだけの数量が販売でき、またどの程度の期間で資金回収できるかといったデータを手元に大量に持っているからだ。

(中略)

コンビニのように生鮮食品や加工食品を取り扱うということになれば、取引の規模や頻度はこれまでの本やアパレルの比ではなくなる。消費者がほとんど毎日のように何かしら購入する商品を手掛けるだけに、「いつ、誰が、何を買ったか」といった関連データは膨大なものになる。

(中略)

ここでもう一度、視点を銀行に戻してみよう。銀行の役割としては、「貸出先企業の資金繰りの手当て」も重要だが、実際問題として、貸出先の日々の資金の出入りをリアルタイムで把握するのは難しい。その一方で、アマゾンは商品の流れを押さえ、それとITを掛け合わせることで、金融機関よりも優位に立つことができる。(東洋経済ONLINE 2017年5月1日 「もしアマゾンが本気で「金融事業」を始めたら銀行にとって大きな脅威となりうる」)

しかし、アマゾンにとっては金融事業そのものが目的ではない。

プレジデントオンラインの記事「アマゾン銀行が誕生すると断言できる理由 すでに預金、貸出、為替を展開済み」(2019年4月22日)によると、アマゾンのCEOであるジェフ・ベゾスの頭にあるのは、あくまで顧客の経験価値の向上や小売・ECの強化である。それによって実現されるアマゾン経済圏の拡大であり、金融はそのための1つの手段に過ぎないと言うことである。

AWSやマーケットプレイスの成り立ちとも共通するが、「こんなサービスが欲しかった」「こんなこともできるのか」と言ったユーザーの満足度を高め本業を強化することが目指すゴールなのである。

今やアマゾンの売上高は2000億ドルの規模となり、市場価値は国家レベルにまで高まっている。また新たな事業への投資や買収も積極的に行なっている。存在感と影響力が大きくなればなるほど(第二本社の計画が頓挫したように)、社会的なプレッシャーが高まっていくことは想定しておかなくてはならないであろうが、現時点でアマゾンが最強であるとの認識は変えようがない事実であろう。

石原順の注目銘柄

株価が崩落したら、トランプはパウエルFRBに利下げとQE4をやらせるつもりであろう…

トランプが側近の反対押し切って対メキシコ関税表明をした。「株価が下がるのが嫌なトランプは、中国やUSMCAのメキシコやカナダに対して妥協するだろう」と甘くみていたアナリストや評論家は大慌てである。

おそらく、株価が崩落したら、トランプはパウエルFRBに利下げとQE4をやらせるつもりであろう。それで、株を上げればいいのだ。まだ、大統領選まで時間が十分あるからだ。

このシナリオの盲点は、インフレになったら、FRBは利下げもQE4もできないことである。それで、万事休すとなれば、トランプは株が下がったのをFRBのせいにするだろう。

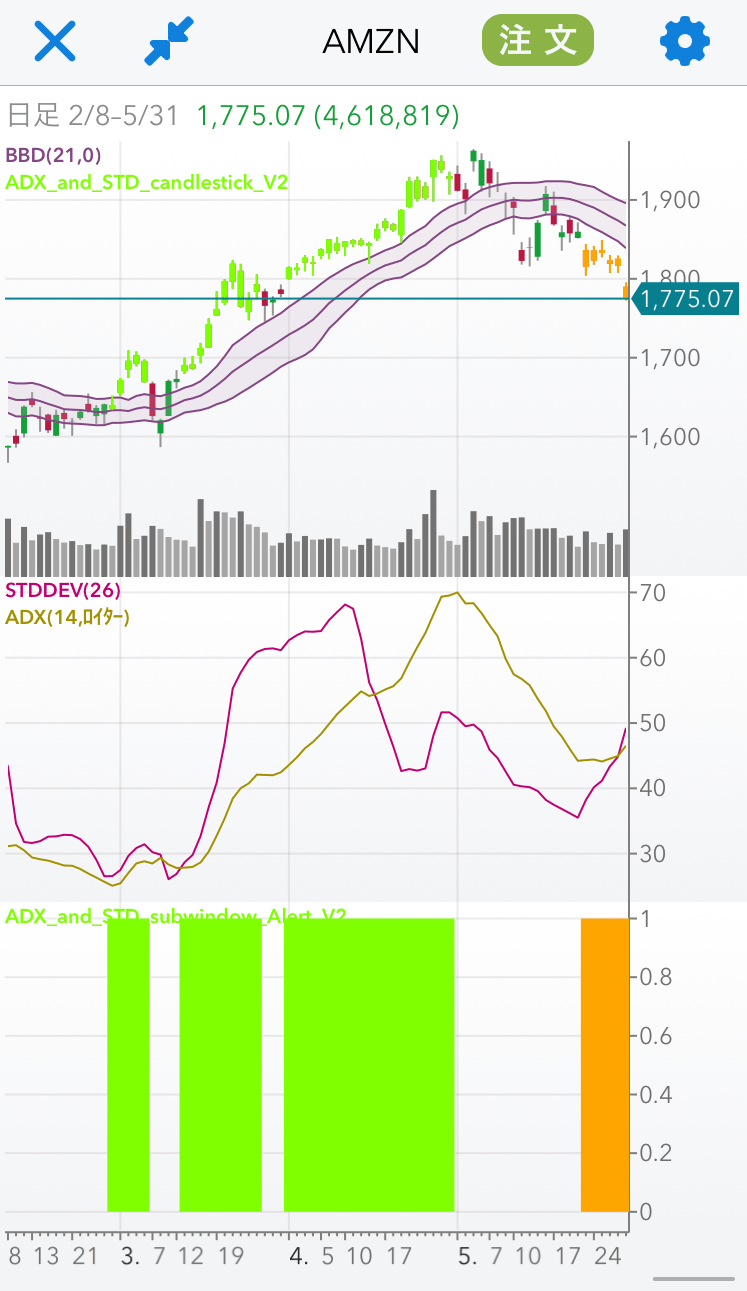

アマゾン(日足) 順張りの標準偏差ボラティリティトレードモデル

<売りトレンド相場継続中。売りトレンドがピークアウトするまで買いは見送り>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

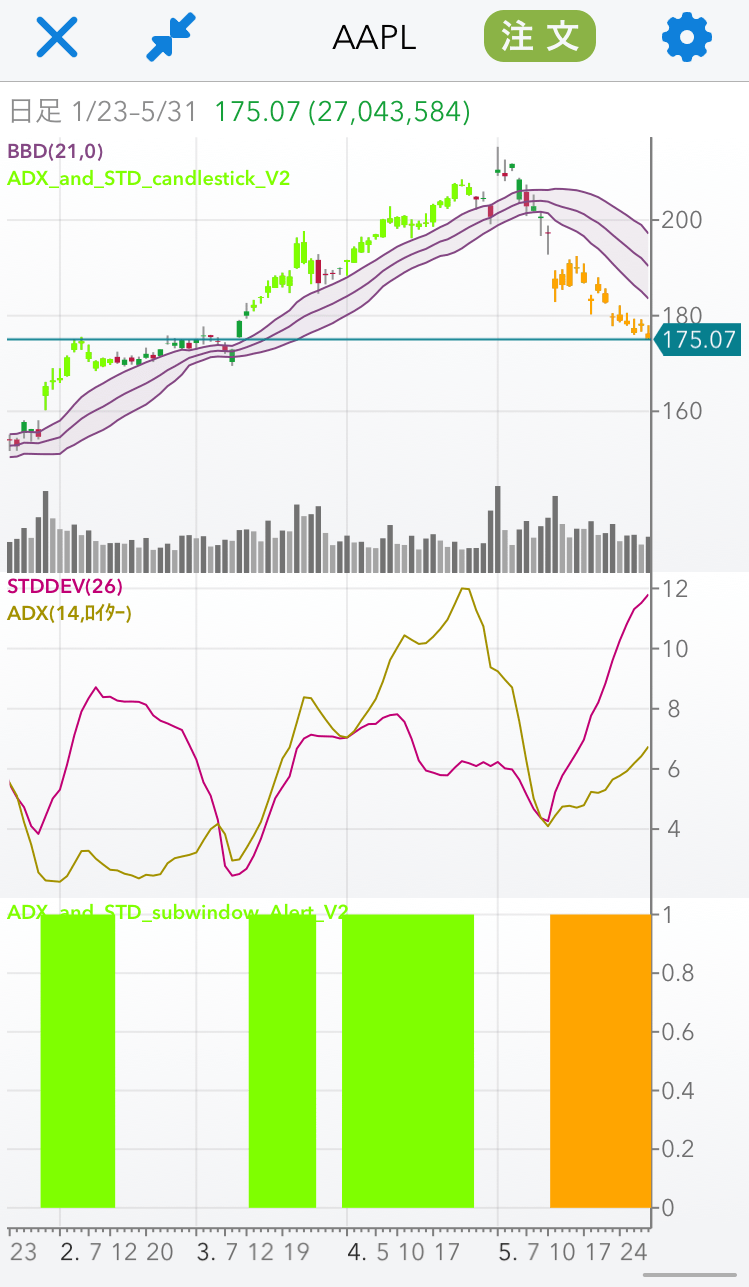

アップル(日足) 順張りの標準偏差ボラティリティトレードモデル

<売りトレンド相場継続中。売りトレンドがピークアウトするまで買いは見送り>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

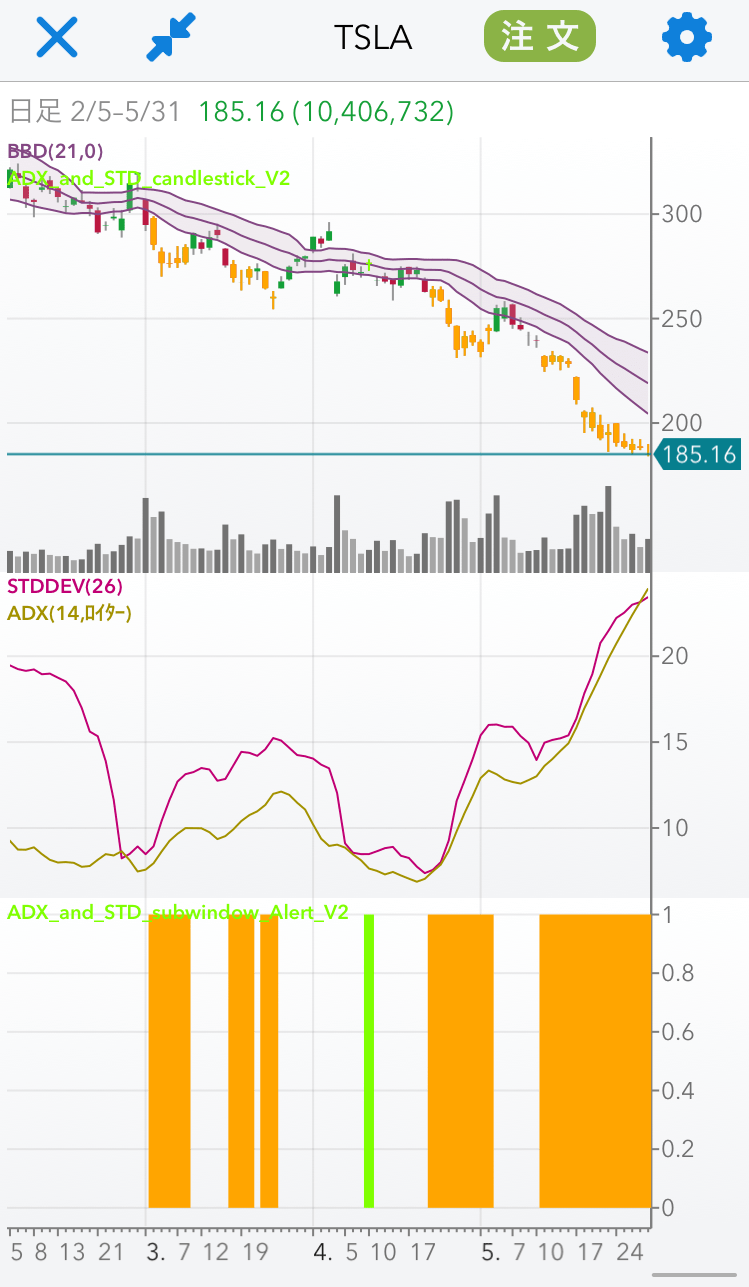

テスラ(日足) 順張りの標準偏差ボラティリティトレードモデル

<売りトレンド相場継続中。リバウンド局面は戻り売り>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

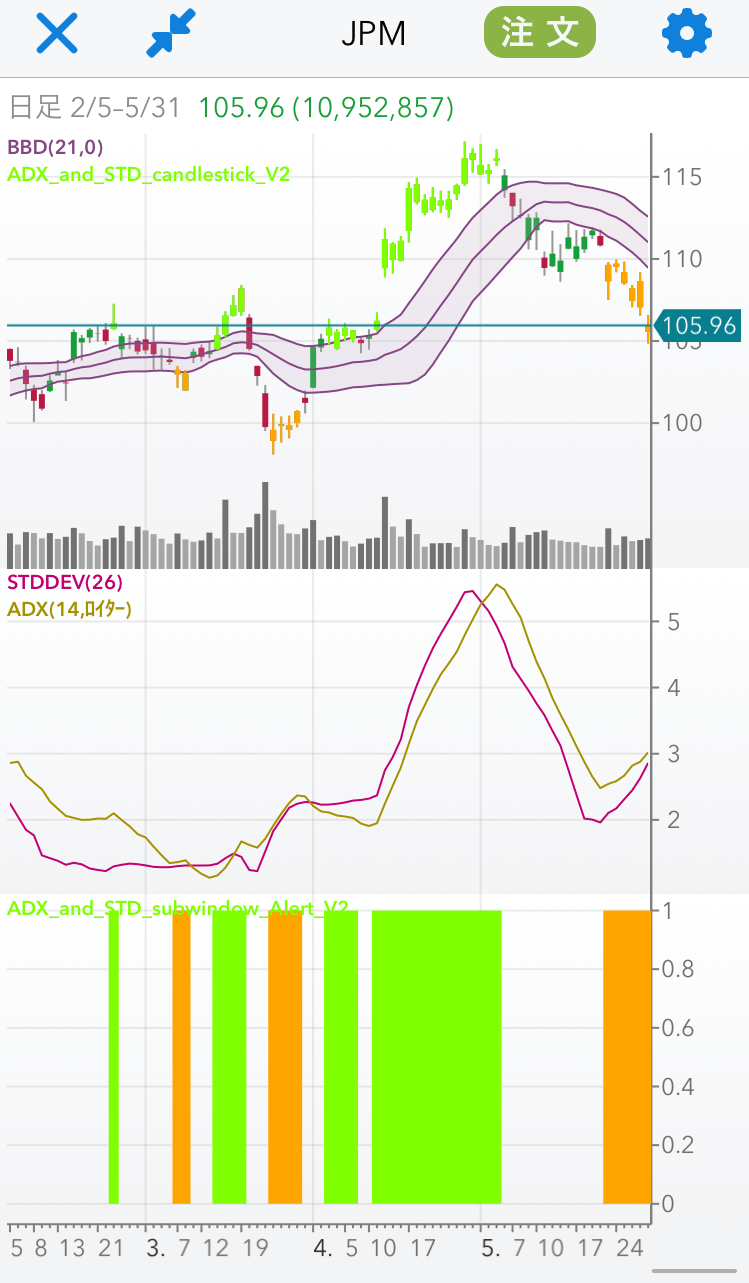

JPモルガン(日足) 順張りの標準偏差ボラティリティトレードモデル

<売りトレンド相場継続中。リバウンド局面は戻り売り>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

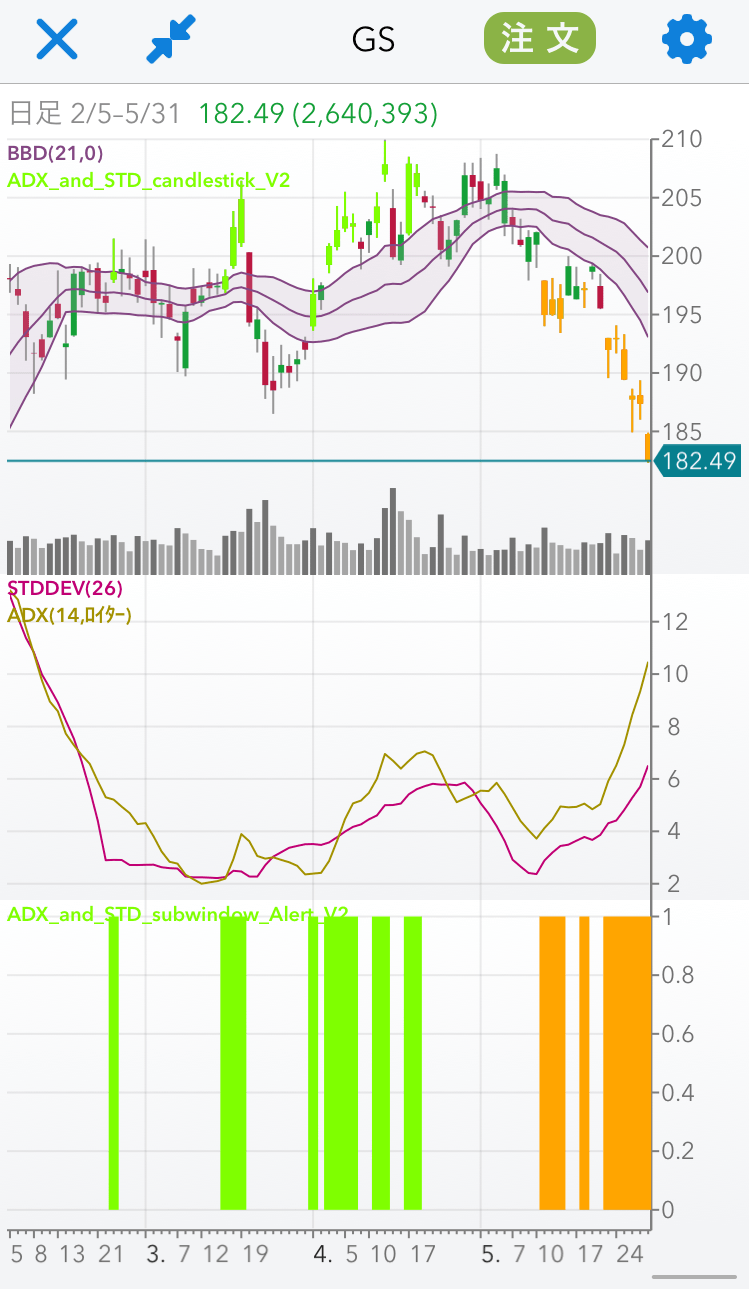

ゴールドマンサックス(日足) 順張りの標準偏差ボラティリティトレードモデル

<売りトレンド相場継続中。リバウンド局面は戻り売り>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。