このレポートのまとめ

- 債券に人気が集中している

- 市場参加者は今年9月と来年1月に利下げを予想

- 過去の経験則も9月のFOMCでの利下げ発表を示唆

- 長い景気拡大の最終局面での利下げは「売り」

債券に人気が集中している

このところ債券がどんどん買われています。

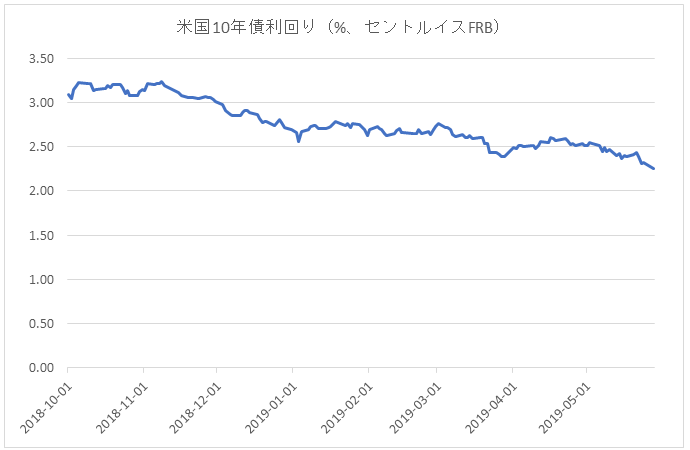

下の図は米国10年債利回りのチャートです。債券価格が上昇すれば利回りは低下します。チャートが右肩下がりになっているのはそのせいです。

債券が買われている理由は利回りに魅力があるからではありません。投資家が安全な避難先を求めているからです。

つまり債券の投資家は景気後退到来の気配を感じているのです。

市場参加者は利下げを予想

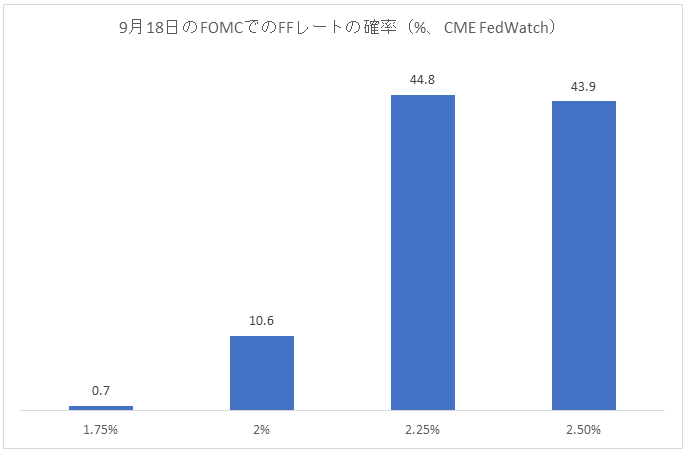

実際、フェデラルファンド(FF)レートの先物の取引価格から逆算した確率で見ると、下のチャートのように今年9月18日の連邦公開市場委員会(FOMC)で0.25%の利下げが44.8%の確率で起こることが織り込まれています。

さらにFFレートの先物は来年1月にも利下げがあると予想しています。

ところで過去にFFレートの先物がこのように利下げ転換を予想したとき、それは当たったのでしょうか?

結論から言えばそれは大体当たりました。ただ、利下げシグナルが出てから実際に利下げが行われるまでに要した期間には、ばらつきがあります。平均するとそれは120立会日でした。

それを今回に当てはめると、2019年9月18日のFOMCで利下げが発表されるという結論になります。これは上のCME FedWatchに示されたタイミングと一致しているわけです。

長い景気拡大の最終局面での利下げは「売り」

さて、普通、我々は「利下げ」と聞くと「株式は買いだ!」と考えがちです。しかしこの定石があてはまらない局面もあります。

それは長い景気拡大の最終局面で連邦準備制度理事会(FRB)が利下げした場合です。

実際、前回の利下げが行われた2007年8月に「利下げは買いだ!」と飛びついたら、たぶん損していたはずです。なぜなら、株式市場はその2ヶ月後の2007年10月にピークをつけたのみならず、2007年12月には米国経済はリセッション入りしているからです。

前々回の利下げが行われたのは2000年12月でした。このときも「利下げは買いだ!」と飛びついたら、損していたはずです。なぜなら株式市場は既に2000年8月にピークをつけて下げ基調でしたし、リセッションは2001年3月に到来したからです。

まとめ

このところ債券が凄い勢いで買われています。投資家は安全資産に避難しているのです。FFレートの先物は今年の9月18日のFOMCでの利下げを示唆しています。経験則的に言っても、それは妥当な線です。

実際に利下げが発表されたとき、自動的に「利下げは買いだ!」という結論を出さないでください。なぜなら長い景気拡大の最終局面で行われた利下げは「売り」であるケースが多いからです。