このレポートのまとめ

- KLAの決算は来期の一株当たり利益(EPS)ガイダンスが悪かった

- ブルーム・エナジーの決算は良かった

- リフトの決算は良かった

- ウォルト・ディズニーの決算は良かった

- ロクの決算は良かった

- ザ・トレード・デスクの決算はガイダンスのアップサイドが無かったことが嫌気された

- タペストリーの決算はまちまちだった

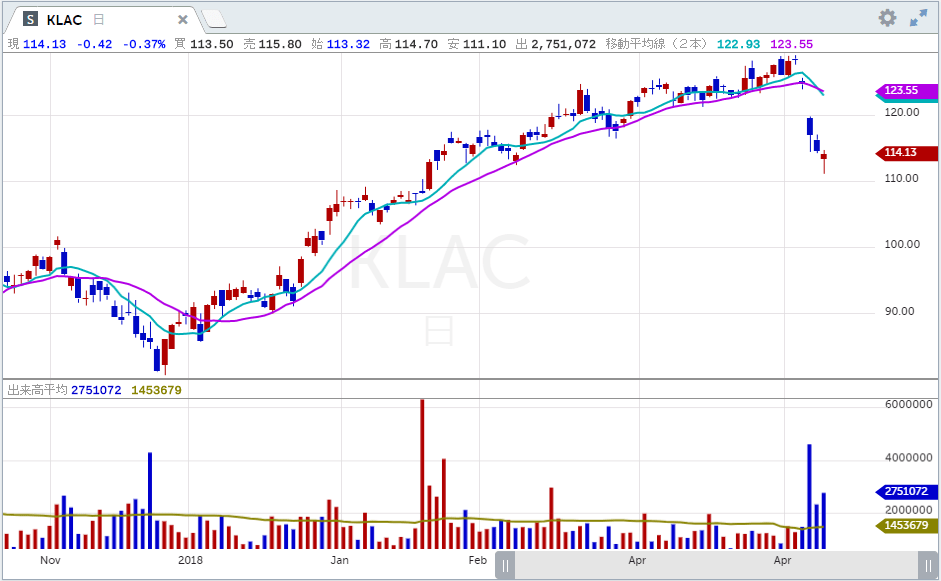

■KLA(KLAC) 来期の一株当たり利益(EPS)ガイダンスが悪かった

KLA(ティッカーシンボル:KLAC)の第3四半期(3月期)決算は一株当たり利益(EPS)が予想1.67ドルに対し1.80ドル、売上高が予想10.8億ドルに対し11億ドル、売上高成長率は前年同期比+7.4%でした。

第4四半期の一株当たり利益(EPS)は予想1.88ドルに対し新ガイダンス1.55~1.85ドルが提示されました。売上高は予想12.1億ドルに対し新ガイダンス12.1~12.9億ドルが提示されました。

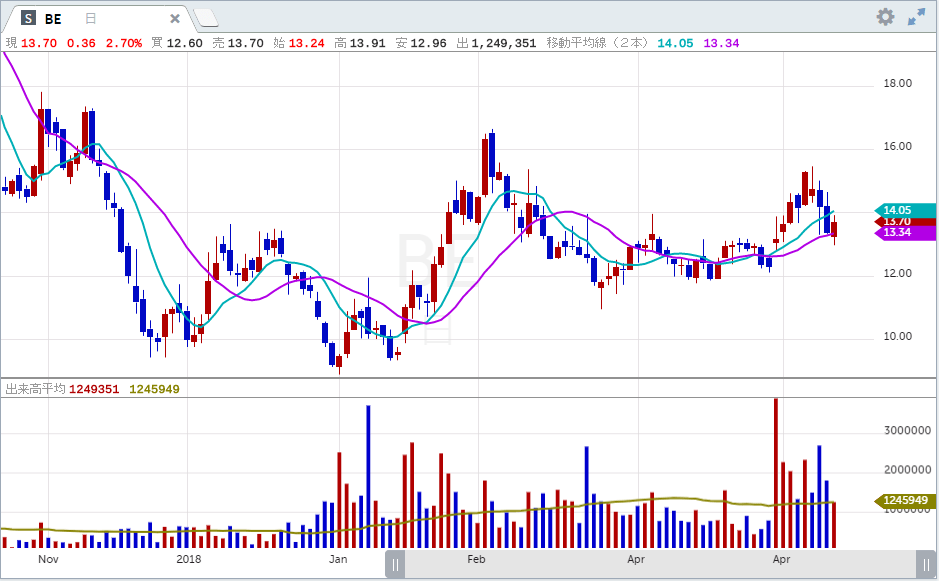

■ブルーム・エナジー(BE) 良かった

ブルーム・エナジー(ティッカーシンボル:BE)の第1四半期決算は一株当たり利益(EPS)が予想-25セントに対し-22セント、売上高が予想1.98億ドルに対し2.0億ドル、売上高成長率は前年同期比+18.5%でした。

第1四半期のアクセプタンスは235ユニット(23.5メガワッツ)でした。これは前年同期比+41.6%でした。

グロスマージンは7.8%でした。

第2四半期、会社側は250から280のアクセプタンスを予想しいています。キロワット当たり単価は6,050から6,350ドルを見込んでいます。

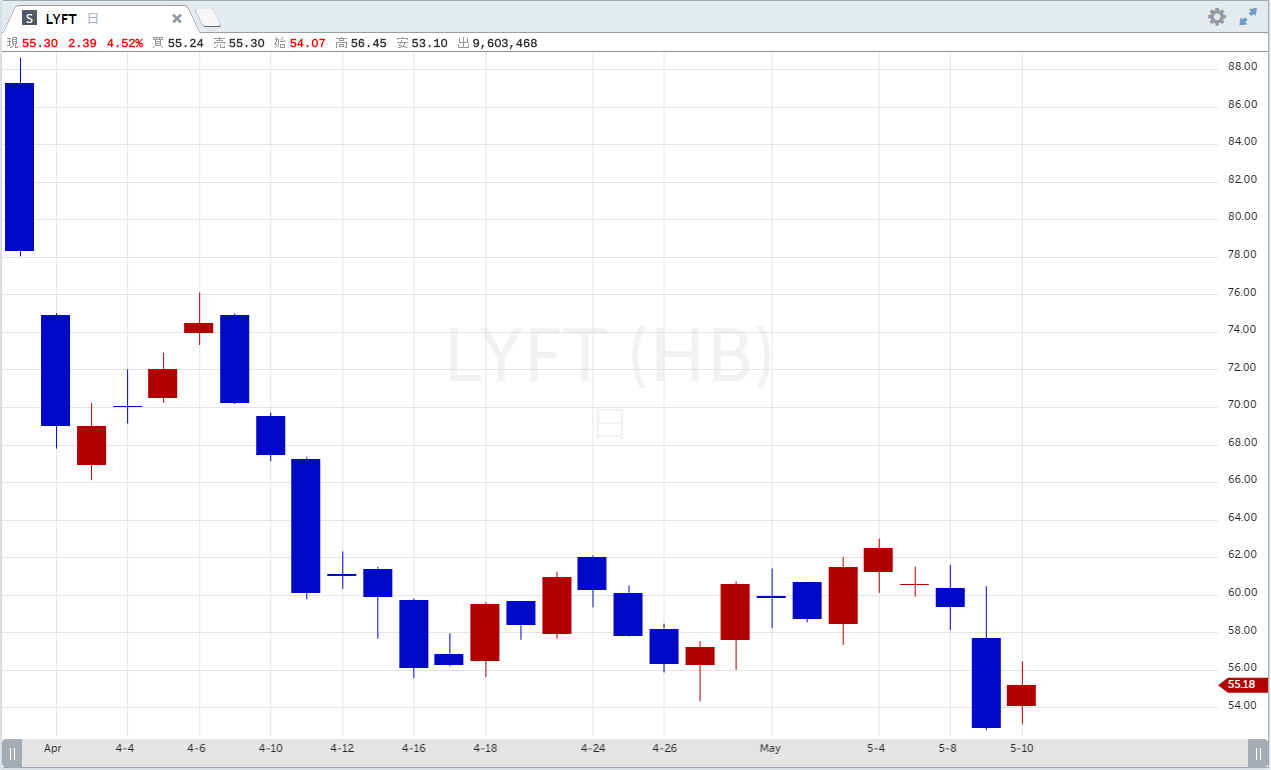

■リフト(LYFT) 良かった

リフト(ティッカーシンボル:LYFT)の第1四半期決算は一株当たり利益(EPS)が予想-10.88ドルに対し-9.02ドル、売上高は予想7.3936億ドルに対し7.76億ドル、売上高成長率は前年同期比+95.4%でした。今回のリポーテッド・アーニングスはIPOに絡めて8.94億ドルのRSU(=ストックオプションのこと)費用が含まれています。

アクティブ・ライダー数は前年比+46%の2050万人でした。アクティブ・ライダー当たり売上高は前年同期比+34%の37.86ドルでした。

同社は2019年が赤字のピークであり今後赤字幅は小さくなると発言しました。コア・ビジネスは力強く、またコスト・レバレッジが上手く効き始めています。

コントリビューション・マージンは1,500ベーシスポイント改善し、50%に達しました。EBITDAマージンは3,200ベーシスポイント改善し28%に達しました。

他社との競合・値引き合戦は緩和しています。Uberはより理性的な競争戦略に転じてきています。

アクティブ・ライダー数は2018年第4四半期に比べて+10%でした。

コストのコントロールはとても上手く行っています。第2四半期のセールス&マーケティング費用比率は28%に下がる見込みです。ちなみに去年の第2四半期は35%でした。

また同社はアルファベットのウェイモーとパートナーシップを提携しました。アリゾナ州フェニックスでウェイモーの自動運転車によるリフトのサービスを試験的に開始します。

リフトは、自社にて自動運転車システムを開発するとともに、今回のウェイモーのような外部企業とのパートナーシップも進めてゆく考えです。

第2四半期売上高は、予想7.8234億ドルに対し新ガイダンス8から8.1億ドルが提示されています。修正EBITDAは-2.8から-2.7億ドルが提示されました。2018年第四半期に値上げを実施した関係で前年比較は苦しいです。

2019年度の売上高は予想32.5億ドルに対し新ガイダンス32.75から33億ドルが提示されました。修正EBITDAは-11.75億ドルから-11.5億ドルが提示されました。

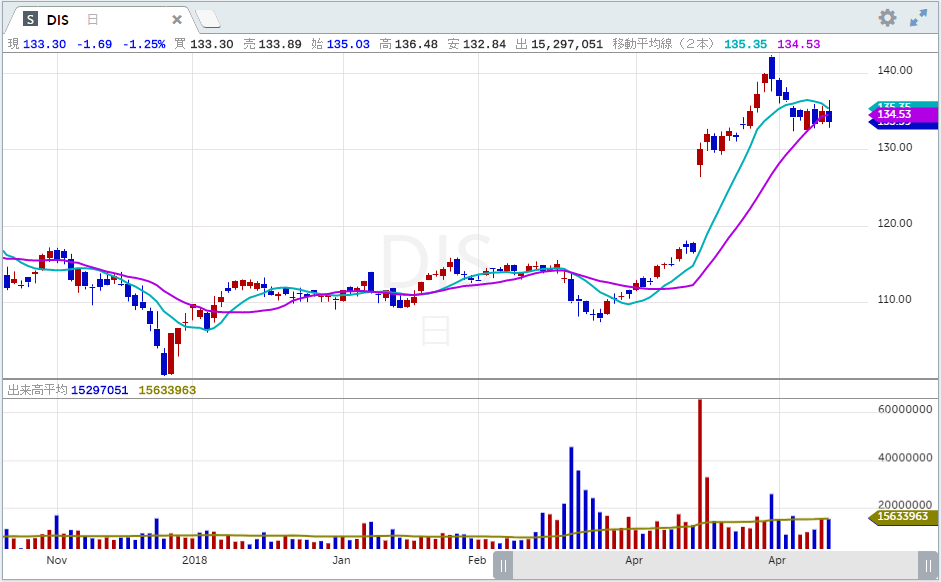

■ウォルト・ディズニー(DIS) 良かった

ウォルト・ディズニー(ティッカーシンボル:DIS)の第2四半期(3月期)決算は一株当たり利益(EPS)が予想1.57ドルに対し1.61ドル、売上高は予想145.3億ドルに対し149.2億ドル、売上高成長率は前年同期比+2.6%でした。

ケーブルネットワークス部門売上高は+2%の37億ドル、営業利益は+2%の18億ドルでした。ESPNは値上げによるアフィリエート売上高の増加で好調でした。その反面、プログラミング・コストならびにプロダクション・コストの増加が営業利益を圧迫しました。また広告収入も減少しました。サブスクライバー数は減少しています。

ブロードキャスティング部門売上高は-2%の18億ドルでした。営業利益は-29%の2.47億ドルでした。営業利益が落ち込んだ主因はプログラミング・コストの上昇です。プログラミングの外部への販売も低調でした。広告収入も落ち込みました。値上げによるアフィリエート売上高の増加がそれらの落ち込みを補いました。

テーマパーク部門売上高は+5%の62億ドルでした。営業利益は+15%の15憶ドルでした。

映画部門売上高は-15%の21億ドルでした。営業利益は-39%の5.34億ドルでした。映画部門は、前年同期に「ブラックパンサー」「スター・ウォーズ」など大作が相次いだことから前年比較が困難でした。

21世紀FOXの買収で獲得したコンテンツが、今後ストリーミング事業を行う上で貢献することに自信を持っています。事業統合は既にかなり進捗しており、20億ドルのコスト削減効果を生むと予想しています。

ダイレクト・ツー・コンシュマー&インターネット売上高は+15%の9.55億ドルでした。営業利益は-3.93億ドルでした。営業赤字が拡大した理由は、ESPN+に対する先行投資費用が嵩んだことによります。また近くサービス開始するディズニープラスに向けての準備費用も嵩みました。

HuluはコンシューマーTVとしては最も良い位置につけており、国際展開に際しては33%株主であるコムキャスト(ティッカーシンボル:CMCSA)と協議の上進めてゆく必要があると考えています。ディズニーは、コムキャストが持っている33%株式を買い取ることも検討しており、その場合でも、コムキャストのユニバーサルとのプログラミング契約は維持したい考えです。

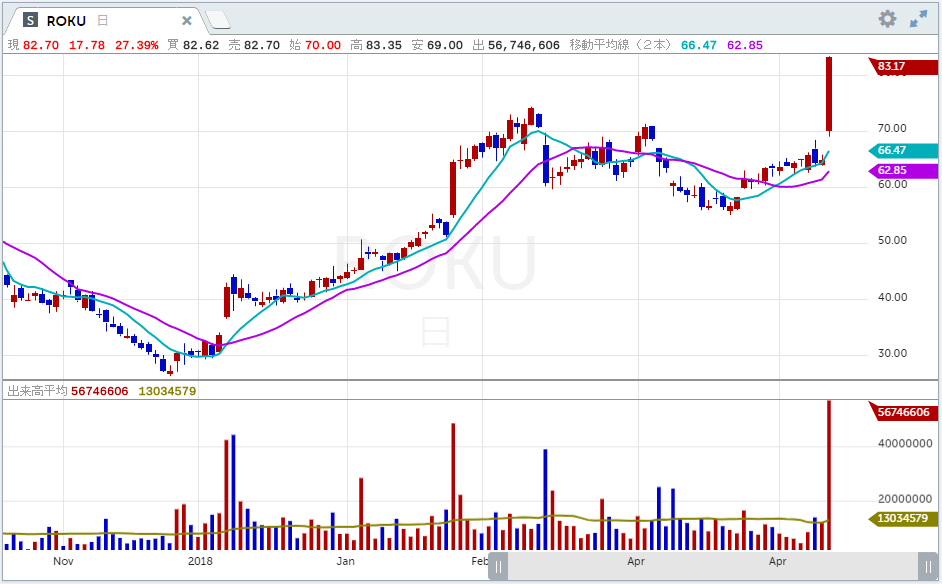

■ロク(ROKU) 良かった

ロク(ティッカーシンボル:ROKU)の第1四半期決算は一株当たり利益(EPS)が予想-25セントに対し-9セント、売上高が予想1.9億ドルに対し2.07億ドル、売上高成長率は前年同期比+51.3%でした。

アクティブ口座数は+200万口座の2910万口座でした。

ストリーミング時間は+16億時間の89億時間でした。

過去12か月平均ARPUは19.16ドルでした。

第2四半期の売上高は、予想2.19億ドルに対し新ガイダンス2.2から2.25億ドルが提示されました。

2019年度の売上高は、予想10.2億ドルに対し新ガイダンス10.3から10.5億ドルが提示されました。

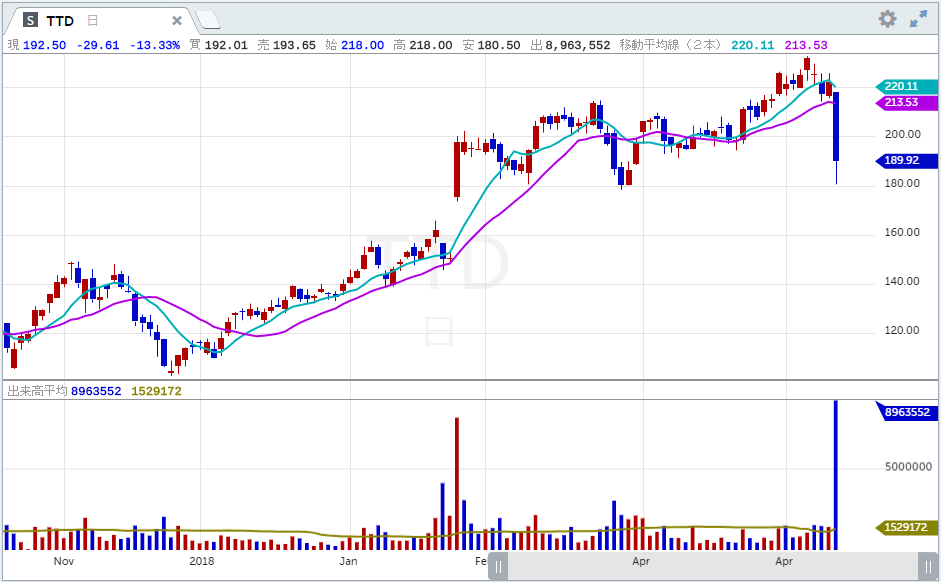

■ザ・トレード・デスク(TTD) ガイダンスのアップサイドが無かったことが嫌気された

ザ・トレード・デスク(ティッカーシンボル:TTD)の第1四半期決算は一株当たり利益(EPS)が予想24セントに対し49セント、売上高が予想1.17億ドルに対し1.21億ドル、売上高成長率は前年同期比+41.2%でした。

EBITDAは2,470万ドルでした。ガイダンスは1,800万ドルでした。

コネクテッドTV、欧州中東アフリカなどにとりわけ大きい商機があると考えています。

グーグルがクロームのプライバシー保護に関し様々な変更を発表しましたが、トレードデスクのビジネスには大きな影響は出ないと考えています。

第2四半期売上高は、予想1.53億ドルに対し新ガイダンス1.54億ドルが提示されました。

2019年度の売上高は、予想6.45億ドルに対し新ガイダンス6.45億ドルが提示されました。EBITDAガイダンスは、これまでの1.82億ドルが1.89億ドルに引き上げられました。

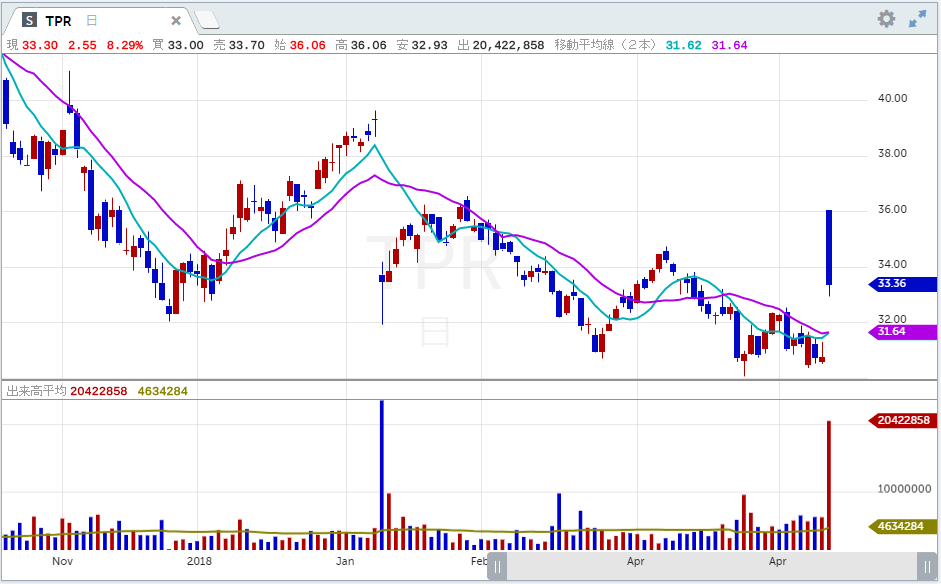

■タペストリー(TPR) まちまちだった

タペストリー(ティッカーシンボル:TPR)の第3四半期決算は一株当たり利益(EPS)が予想41セントに対し42セント、売上高が予想13.4億ドルに対し13.3億ドル、売上高成長率は前年同期比+0.7%でした。

Non-GAAPベースでのグロスマージンは69.2%でした。前年同期は68.9%でした。

コーチ部門既存店売上比較は+1%でした。ケイト・スペード部門既存店売上比較は-3%でした。

2019年度の一株当たり利益(EPS)は、予想2.58ドルに対し新ガイダンス2.55~2.60ドルが提示されました。コーチならびにケイト・スペードの既存店売上比較は、プラス圏になると想定しています。