資産運用は時間を持てる人が成功する

こんにちは、ファイナンシャルプランナーの山中伸枝です。みなさんは、資産運用にどんなイメージをお持ちですか?恥ずかしながら筆者がみなさんと同じくらいの年齢の頃は、「資産運用はおじさんがするもの」だと思っていました。なぜなら、資産運用はお金持ちじゃないと出来ないと思っていたし、難しい経済新聞を毎日読まないといけないと思っていたからです。

でもこれは大間違い。資産運用とは、まとまったお金でするよりも、むしろ長い時間をかけて少しずつ積み立てをするのが王道ですし、日々のニュースを気にするよりも、俯瞰して地球に丸ごと投資をすることの方が重要です。これを「長期・積立・分散投資」と言い、資産運用の基本中の基本なのです。なので、資産運用に最も適した人というのは、実は「時間」がたっぷりある若い人という意味なのです。

以前このコラムで72の法則をご紹介しました。これは「金利」の力を表したものです。今回は「時間」の力がどれだけすごいかご紹介しましょう。

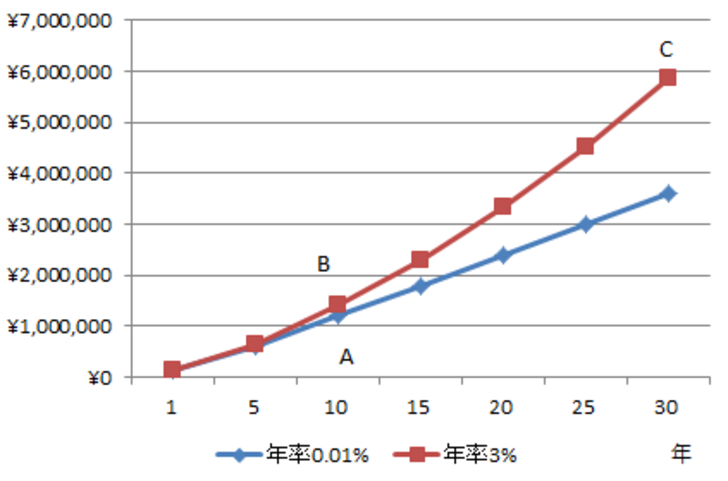

Aさんは月1万円を0.01%で10年積み立てると仮定します。積立元本は120万円、10年後の元利合計は120万660円です。10年間でついた利息は660円、悲しくなりますね。

Bさんは月1万円を年3%で10年積み立てる場合、積立元本は同じく120万円ですが10年後の元利合計は141万6,935円です。216,935円が利息ですから、Aさんとの差は大きいですね。これが金利の力です。

Cさんは月1万円を年3%で30年積み立てるとした場合、積立元本は360万円でBさんの3倍です。でも、30年後の元利合計は、なんと588万321円、利息が228万321円です。元本含めBさんの4.15倍にお金が増えています。

時間は3倍なのにお金は4.15倍増、これが時間の力です。Aさんと比較するとCさんは4.89倍ですから、いかに時間の力が絶大かご理解いただけるかと思います。(※)

お金との付き合い方で、ご年配の方がよく口にするのが「資産運用を早く始めたら良かった」です。後悔先に立たず、ですね。

企業型確定拠出年金は資産運用を学ぶ場

そう考えると、会社に企業型確定拠出年金が導入されている方はとてもラッキーだといえるでしょう。毎月会社がお金を拠出してくれますし、資産運用の研修が受けられる方も少なくはありません。

とはいえ、会社から提供されることってあまりありがたく思わないのが人の常。日々の忙しさであれこれ気が回らないのも事実でしょう。

でも企業型確定拠出年金は、初期設定さえちゃんとしてあればそれほど手間をかけずに、税制メリットも享受できるのですから、ぜひこの機会にご自身の企業型確定拠出年金を見直してみましょう。このコラムでは、今後企業型確定拠出年金の初期設定の仕方も解説しますからお楽しみに。

(※)この計算では税金は考慮しておりません。