このレポートのまとめ

- ベライゾンの決算は良かった

- コカコーラの決算は良かった

- ツイッターの決算は良かった

- プロクター&ジャンブルの決算は良かった

- ロッキード・マーチンの決算は良かった

- ユナイテッド・テクノロジーズの決算はガイダンスが悪かった

- テキサス・インスツルメンツの決算はガイダンスがいまひとつだった

- スナップの決算は良かった

- ボーイングの決算は悪かった

- キャタピラーの決算は良かった

- AT&Tの決算はまちまちだった

- アライン・テクノロジーの決算は良かった

- フェイスブックの決算は良かった

- マイクロソフトの決算は良かった

- ビザの決算は良かった

- テスラの決算は悪かった

- アルトリアの決算は悪かった

- ペイパルの決算はまちまちだった

- ザイリンクスの決算はまちまちだった

- アマゾンの決算はガイダンスが悪かった

- インテルの決算はガイダンスが悪かった

- スターバックスの決算はまちまちだった

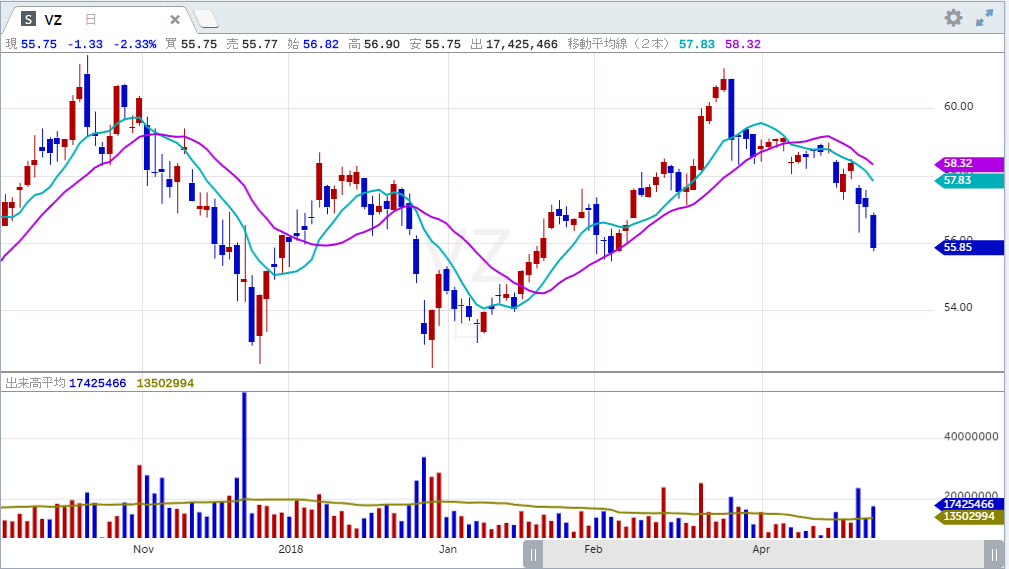

■ベライゾン(VZ)良かった

ベライゾン(ティッカーシンボル:VZ)の第1四半期決算は一株当たり利益(EPS)が予想1.16ドルに対し1.20ドル、売上高が予想321.3億ドルに対し321.3億ドル、売上高成長率は前年同期比+1.1%でした。

ポストペイドの加入者は+6.1万人でした。

2019年の一株当たり利益(EPS)は予想4.65ドルに対し新ガイダンス4.76~4.90ドルが提示されました。売上高は1桁台の下の方で成長すると見込んでいます。

設備投資額は5Gへの先行投資を含むため170~180億ドルを見込んでいます。

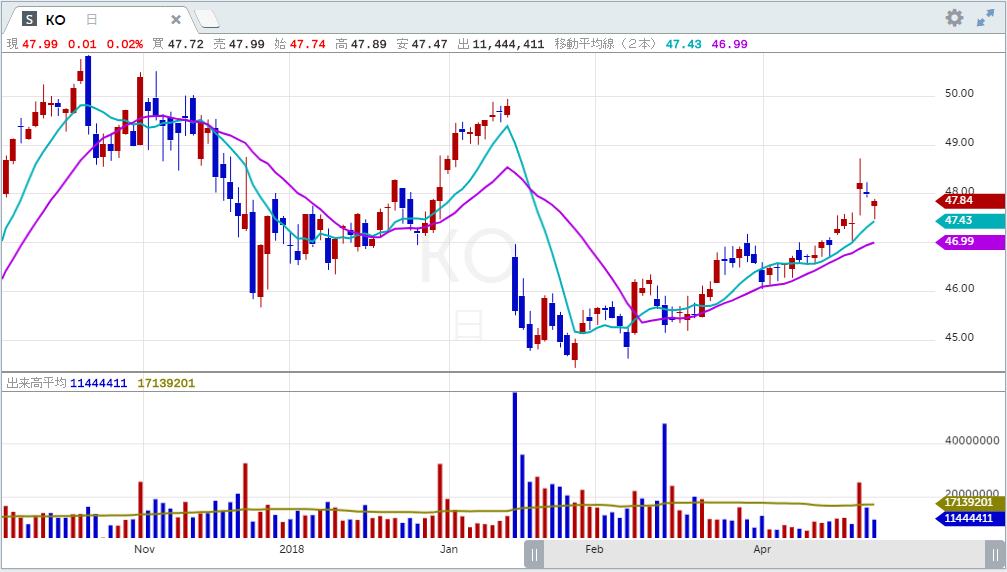

■コカコーラ(KO) 良かった

コカコーラ(ティッカーシンボル:KO)の第1四半期決算は一株当たり利益(EPS)が予想46セントに対し48セント、売上高が予想78.9億ドルに対し80億ドル、売上高成長率は前年同期比+5.3%でした。

オルガニックな売上高成長率は+6%でした。このうち+2%は、ブレグジットを控え英国のボトラーの在庫積み増しのタイミングによるものだと思われます。

2019年度の一株当たり利益(EPS)は予想2.09ドルに対し新ガイダンス2.05~2.10ドルが提示されました。またオルガニックな売上高成長率はこれまでのガイダンス+4%が堅持されました。

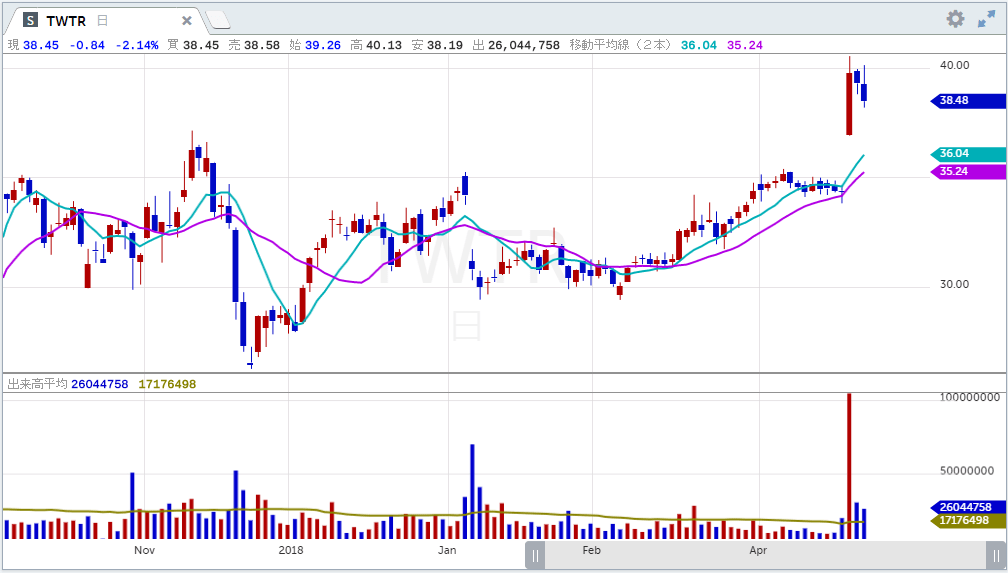

■ツイッター(TWTR) 良かった

ツイッター(ティッカーシンボル:TWTR)の第1四半期決算は一株当たり利益(EPS)が予想15セントに対し37セント、売上高が予想7.75億ドルに対し7.87億ドル、売上高成長率は前年同期比+18.3%でした。

平均マネタイザブル・デイリー・ユーザーは予想1.28億人に対し1.34億人でした。前年同期は1.2億人でした。前期は1.26億人でした。

第2四半期の売上高は、予想8.18億ドルに対し新ガイダンス7.7~8.3億ドルが提示されました。

■プロクター&ギャンブル(PG) 良かった

プロクター&ギャンブル(ティッカーシンボル:PG)の第3四半期(3月期)決算は一株当たり利益(EPS)が予想1.04ドルに対し1.06ドル、売上高が予想163.7億ドルに対し164.6億ドルでした。

部門売却や買収要因を除いたオルガニックな売上高成長率は+5%でした。ボリューム増は+2%、値上げが+2%、売上ミックスの改善が+1%寄与しました。

特に化粧品「SK-Ⅱ」、洗剤の「タイド・ポッズ」が好調でした。ビューティー部門のオルガニックな売上高成長率は+9%でした。

為替は売上高に-5%の影響を与えました。

2019年のオルガニックな売上高成長率ガイダンスはこれまでの+2~+4%を改め、+4%とします。2019年のコア・アーニングスは+3~+8%成長を見込んでいます。

■ロッキード・マーチン(LMT) 良かった

ロッキード・マーチン(ティッカーシンボル:LMT)の第1四半期決算は一株当たり利益(EPS)が予想4.34ドルに対し5.99ドル、売上高が予想124.8億ドルに対し143.4億ドル、売上高成長率は前年同期比+23.2%でした。

2019年度の一株当たり利益(EPS)は予想19.62ドルに対し新ガイダンス20.05~20.35ドルが、売上高は予想567.3億ドルに対し新ガイダンス567.5~582.5億ドルが提示されました。

■ユナイテッド・テクノロジーズ(UTX) ガイダンスが悪かった

ユナイテッド・テクノロジーズ(ティッカーシンボル:UTX)の第1四半期決算は一株当たり利益(EPS)が予想1.72ドルに対し1.91ドル、売上高が予想180.1億ドルに対し183.6億ドル、売上高成長率は前年同期比+20.5%でした。

2019年の一株当たり利益(EPS)は予想7.91ドルに対し新ガイダンス7.80~8.00ドル、売上高予想770.7億ドルに対し新ガイダンス755~770億ドル(不変)が提示されました。

■テキサス・インスツルメンツ(TXN) ガイダンスがいまひとつだった

テキサス・インスツルメンツ(ティッカーシンボル:TXN)の第1四半期決算は一株当たり利益(EPS)が予想1.13ドルに対し1.22ドル、売上高が予想34.8億ドルに対して35.9億ドル、売上高成長率は前年同期比-5.1%でした。

すべての分野で需要が減退しました。アナログは-2%、エンベッデッドは-14%でした。

第2四半期は一株当たり利益(EPS)予想1.23ドルに対し新ガイダンス1.12~1.32ドルが、売上高は予想36.6億ドルに対し新ガイダンス34.6~37.4億ドルが提示されました。また「今期に入ってからもビジネスは上向いていない」というコメントがありました。

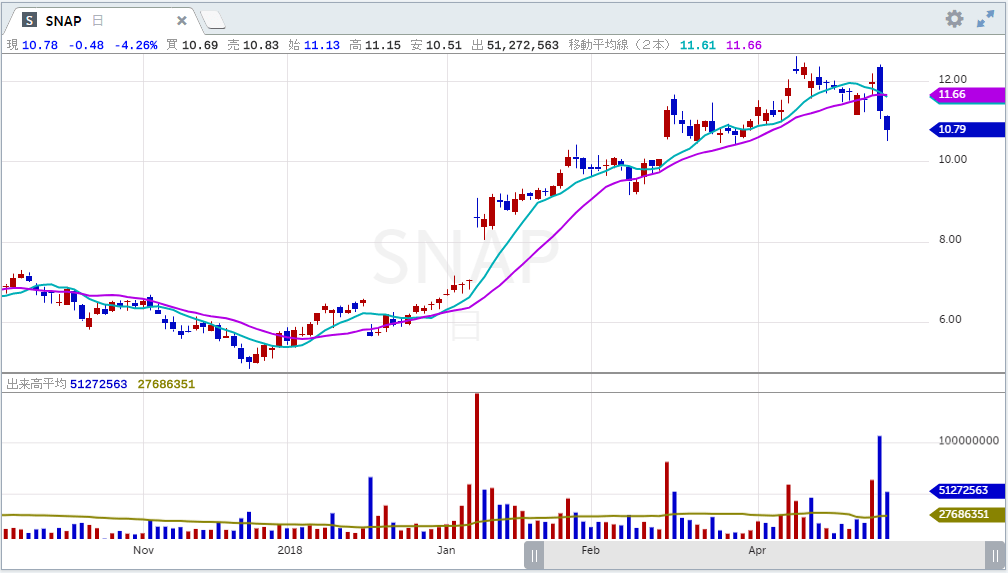

■スナップ(SNAP) 良かった

スナップ(ティッカーシンボル:SNAP)の第1四半期決算は一株当たり利益(EPS)が予想-12セントに対し-10セント、売上高が予想3.06億ドルに対し3.2億ドル、売上高成長率は前年同期比+38.9%でした。

修正EBITDAはガイダンス赤字の1.65~1.4億ドルに対し赤字1.23億ドルでした。

デイリー・アクティブ・ユーザーは予想1.87億人に対し1.9億人でした。去年の第1四半期は1.91億人でした。

第2四半期の売上高は予想3.46億ドルに対し新ガイダンス3.35~3.6億ドルが提示されました。

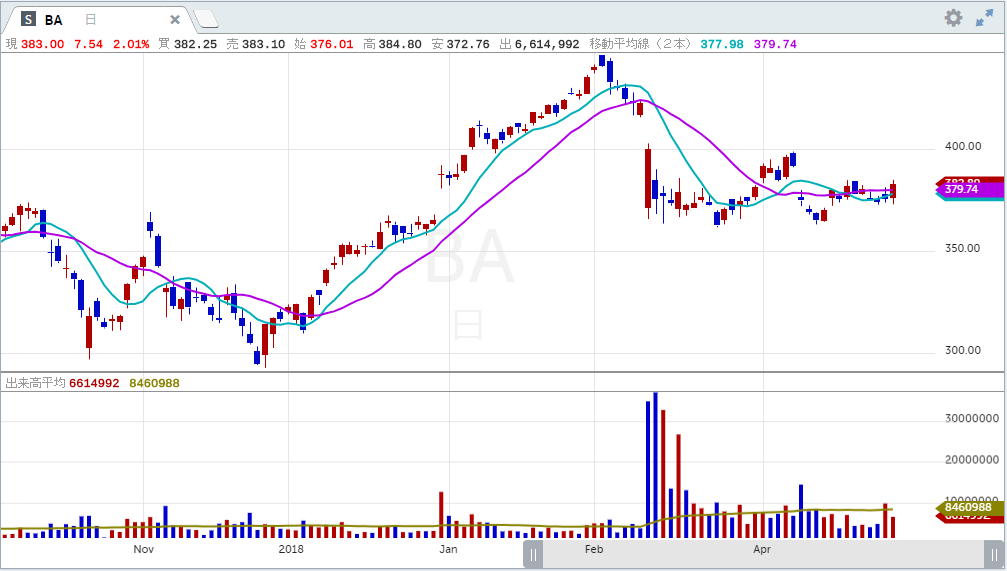

■ボーイング(BA) 悪かった

ボーイング(ティッカーシンボル:BA)の第1四半期決算は一株当たり利益(EPS)が予想3.19ドルに対し3.16ドル、売上高が予想230.4億ドルに対し229.2億ドル、売上高成長率は前年同期比-2.0%でした。

旅客機部門売上高は-9%の118億ドルでした。737Maxの納機が下がったことが原因です。

ボーイングは737Maxを巡る状況が流動的であるため、今後のガイダンスを出すことを止めます。

その737Maxですが、ソフトウェアのアップデートに関する最終的なアメリカ連邦航空局(FAA)の認証を受けるプロセスは着々と進行しています。

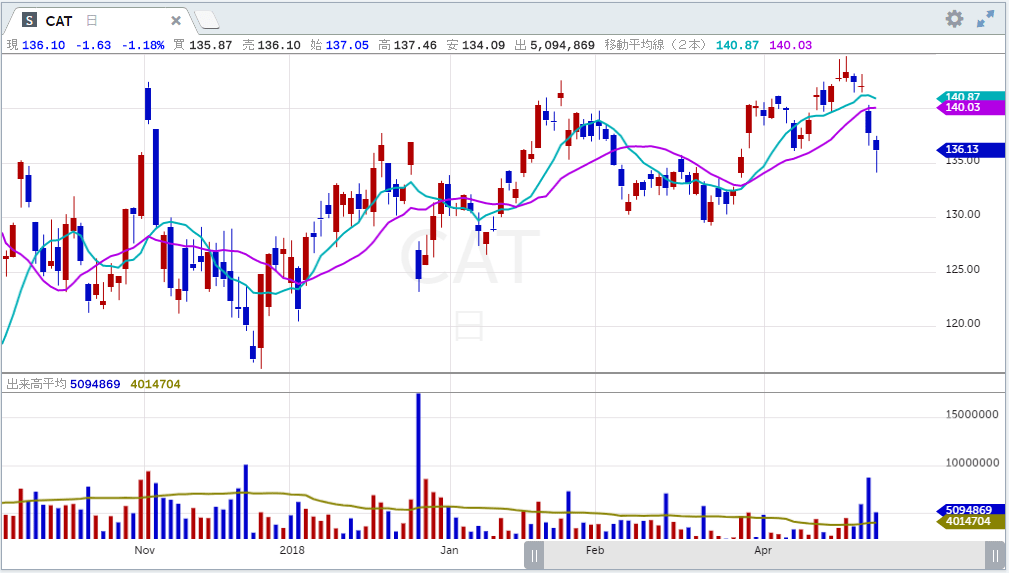

■キャタピラー(CAT) 良かった

キャタピラー(ティッカーシンボル:CAT)の第1四半期決算は一株当たり利益(EPS)が予想2.86ドルに対し2.96ドル、売上高が予想133.6億ドルに対し134.7億ドル、売上高成長率は前年同期比+4.7%でした。

建設業界向け売上高は前年同期比+3%の58.73億ドルでした。ボリューム、価格がバランス良く増加しました。

鉱業向け売上高は前年同期比+18%の27.27億ドルでした。ボリュームが主に伸びましたが価格も上昇しました。

エネルギー&運輸向け売上高は前年比±0%の52.1億ドルでした。

地域別売上高では北米は+7%、南米が+8%、欧州中東アフリカが-6%、アジア太平洋が+5%でした。

2019年度の一株当たり利益(EPS)は予想12.29ドルに対しこれまでのガイダンス11.75~12.75ドルが堅持されました。

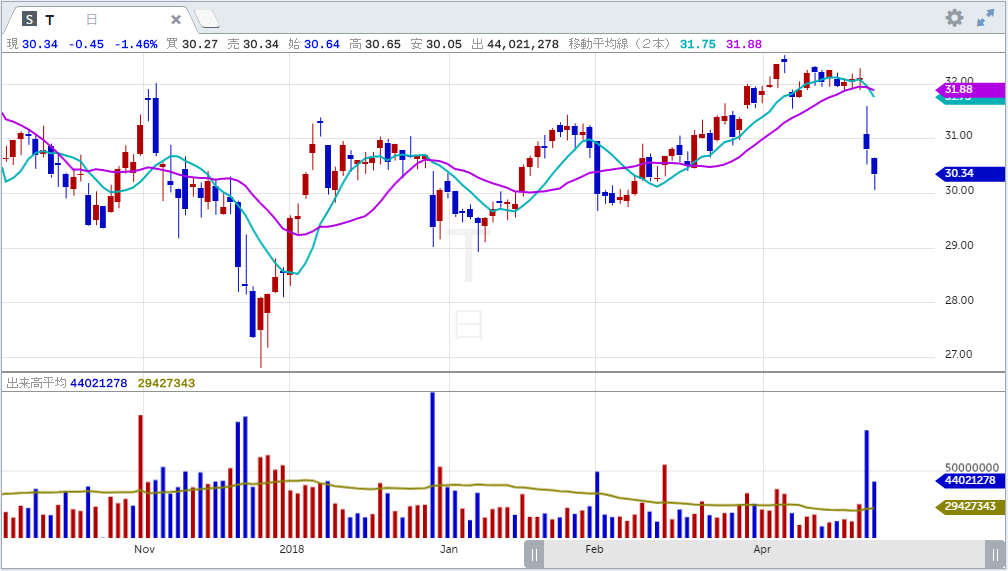

■AT&T(T) まちまちだった

AT&T(ティッカーシンボル:T)の第1四半期決算は一株当たり利益(EPS)が予想86セントに対し86セント、売上高が予想452億ドルに対し448.3億ドル、売上高成長率は前年同期比+17.8%でした。なお売上高が急増したのはタイムワーナーを買収したためです。

修正営業マージンは21.4%でした。

営業キャッシュフローは+24%の111億ドルでした。フリー・キャッシュフローは59億ドルでした。設備投資額は52億ドルでした。

期中、純負債は23億ドル圧縮されました。

モビリティ部門売上高は176億ドルでした。前年同期は174億ドルでした。EBITDAは74億ドルでした。前年同期は73億ドルでした。EBITDAマージンは42%でした。前年同期は41.8%でした。ポストペイド・スマートフォン新規加入者数は17.9万人でした。

エンターティメント部門売上高は113億ドルでした。前年同期は114億ドルでした。EBITDAは28億ドルでした。前年同期は26億ドルでした。EBITDAマージンは24.7%でした。前年同期は22.9%でした。

ビジネス・ワイヤーライン部門売上高は65億ドルでした。前年同期は67億ドルでした。EBITDAは25億ドルでした。前年同期は27億ドルでした。EBITDAマージンは37.8%でした。前年同期は40.5%でした。

ワーナーメディア部門売上高は84億ドルでした。前年同期は81億ドルでした。EBITDAは22億ドルでした。前年同期は20億ドルでした。EBITDAマージンは26.8%でした。前年同期は24.8%でした。

2019年1Q時点での純負債は1690億ドルです。タイムワーナーを買収することで背負込んだ400億ドルの負債のうち、75%は年内に返済する見込みです。

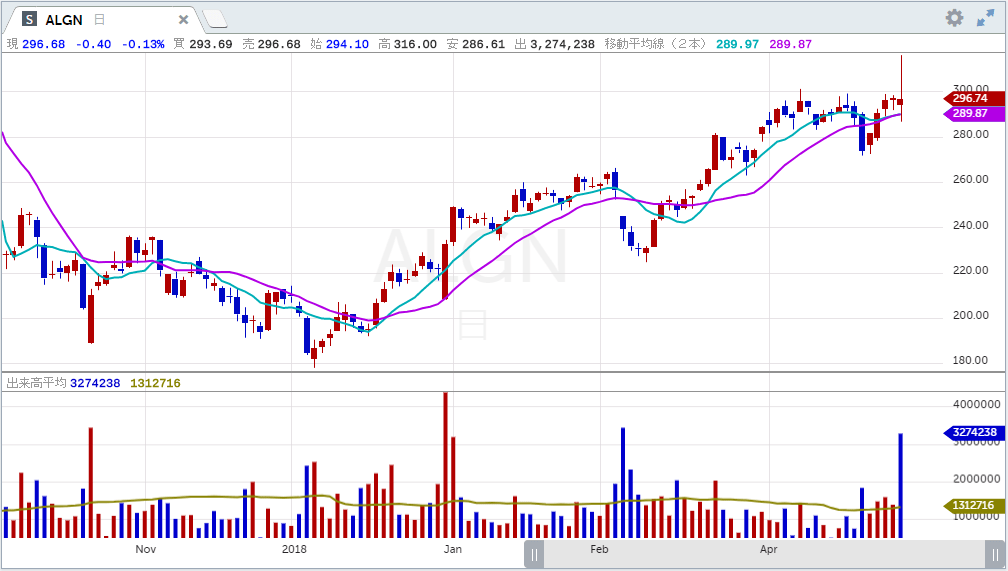

■アライン・テクノロジー(ALGN) 良かった

アライン・テクノロジー(ティッカーシンボル:ALGN)の第1四半期決算は一株当たり利益(EPS)が予想83セントに対し89セント、売上高が予想5.32億ドルに対し5.49億ドル、売上高成長率は前年同期+25.7%でした。

第2四半期は一株当たり利益(EPS)予想1.23ドルに対し新ガイダンス1.47~1.54ドル、売上高予想5.91億ドルに対し新ガイダンス5.90~6.0億ドルが提示されました。

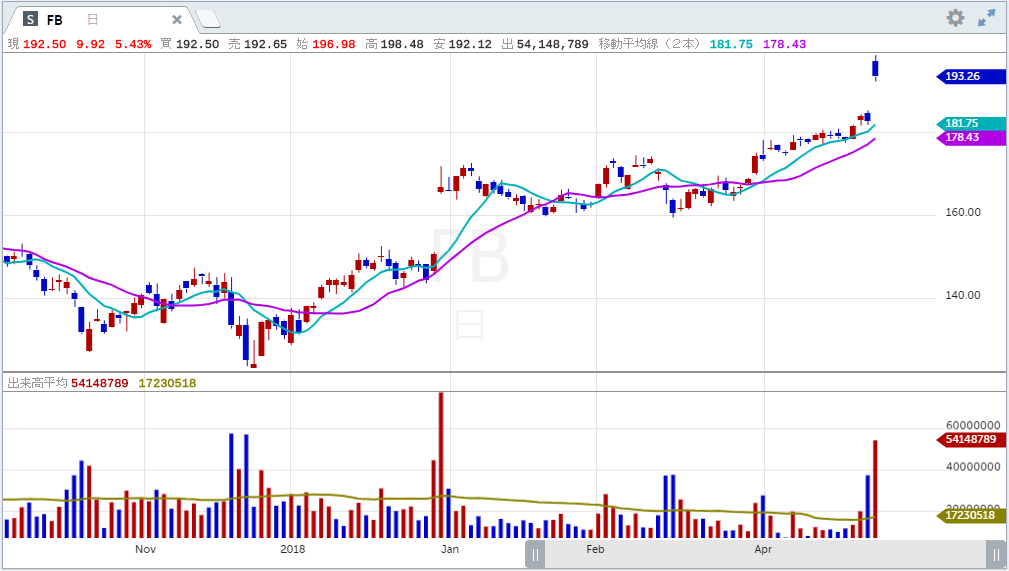

■フェイスブック(FB) 良かった

フェイスブック(ティッカーシンボル:FB)の第1四半期決算は一株当たり利益(EPS)が予想1.61ドルに対し1.89ドル、売上高は予想149.7億ドルに対し150.8億ドル、売上高成長率は前年同期比+26.0%でした。

第1四半期中の広告平均単価は-4%でした。インプレッション数は+32%でした。インスタグラムならびにインスタグラム・ストーリーズが好調でした。

デイリー・アクティブ・ユーザー数は+8%の15.6億人でした。

マンスリー・アクティブ・ユーザー数は+8%の23.8億人でした。

毎日21億人がフェイスブック、インスタグラム、WhatsApp、メッセンジャーを利用しています。また27億人が少なくとも1ヶ月に1回、これらのサービスを利用しています。

第1四半期中、フェイスブックは公正取引委員会(FTC)からのデータ不適切使用問題に関する調査を受け、その結果30億ドルのみなし損失を計上しました。これは一株当たりにして1.04ドルに相当します。なお最終的な損失は、30億ドルから50億ドルの範囲内に収まると考えています。

今後の売上高の予想に関しては従来から表明している通り、だんだん成長率が下がると会社側では見ています。

また広告ターゲッティングは下半期に逆風に晒されることを予想しています。具体的には広告単価が低いインスタグラム・ストーリーへ出稿がシフトすることを予想しています。欧州で導入された新しいプライバシー規制、GDPRの関係で、アド・ターゲティングからオプト・アウトするユーザーが増えることも予想されます。

FTC絡みの法務費用を除いた費用ガイダンスはこれまでの前年比+40~50%を+37~45%に下方修正します。

また設備投資費用に関してはこれまでのガイダンス180~200億ドルを170~190億ドルへ下方修正します。

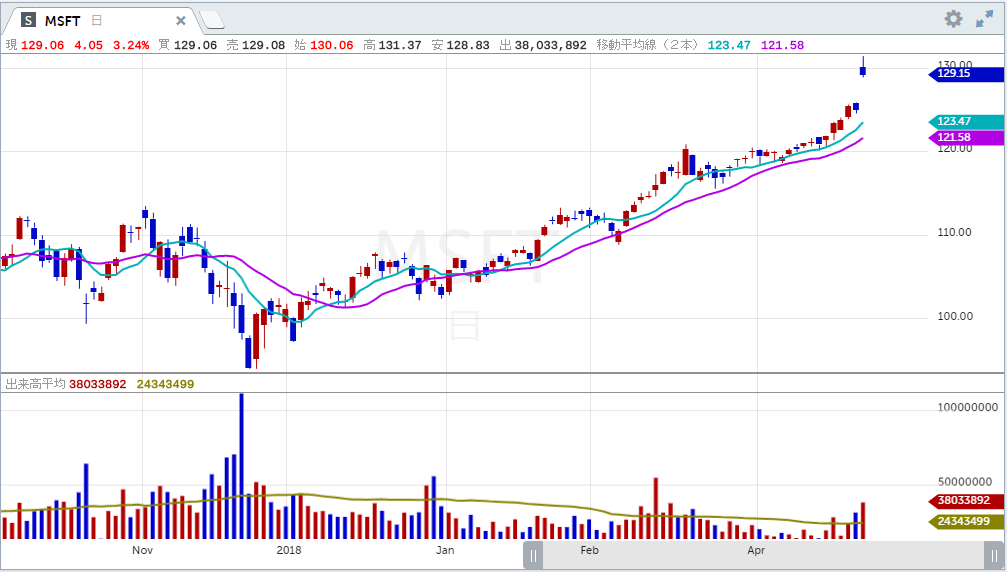

■マイクロソフト(MSFT) 良かった

マイクロソフト(ティッカーシンボル:MSFT)の第3四半期決算は一株当たり利益(EPS)が予想1.00ドルに対し1.14ドル、売上高が予想298.6億ドルに対し305.7億ドル、売上高成長率は前年同期比+14.0%でした。

コマーシャル・クラウド売上高は96億ドル、前年同期比+41%でした。

インテリジェント・クラウド売上高は97億ドル、前年同期比+22%でした。

プロダクティビティー&ビジネス・プロセス売上高は102億ドル、前年同期比+14%でした。

モア・パーソナル・コンピューティング部門売上高は107億ドル、前年同期比+8%でした。

第4四半期売上高は予想326億ドルに対し、新ガイダンス322~329億ドルが提示されました。第4四半期のCOGSに関しては、106.5億ドルから108.5億ドルが提示されました。

プロダクティビティー&ビジネス・プロセス売上高は105.5~107.5億ドルを見込んでいます。

インテリジェント・クラウド売上高は108.5~110.5億ドルを見込んでいます。

モア・パーソナル・コンピューティング売上高は108~111億ドルを見込んでいます。

2020年度の売上高成長率はコンセンサス予想+10.4%に対し「2桁台」というガイダンスが示されました。

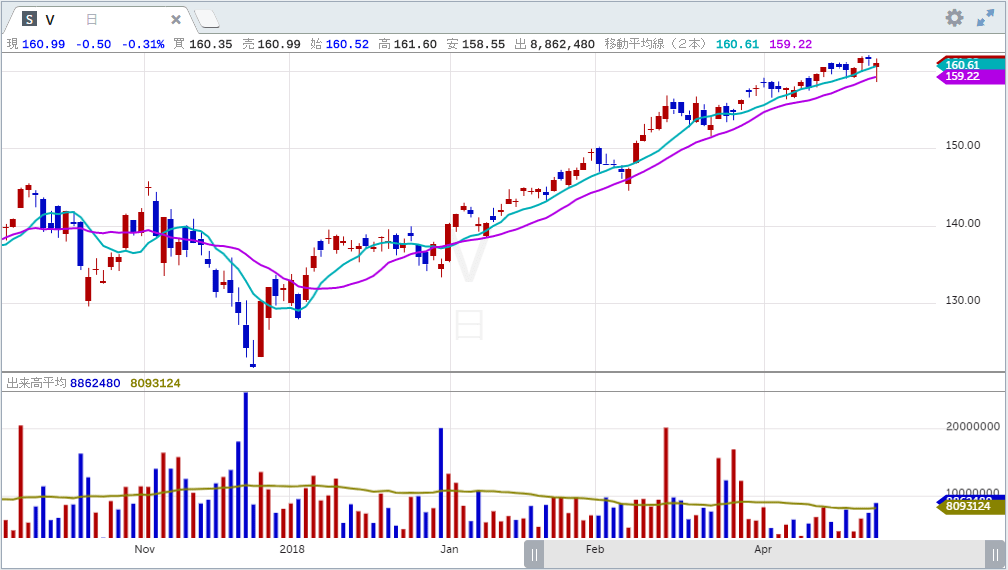

■ビザ(V) 良かった

ビザ(ティカーシンボル:V)の第2四半期(3月期)決算は一株当たり利益(EPS)が予想1.24ドルに対し1.31ドル、売上高が予想54.6億ドルに対し54.9億ドル、売上高成長率は前年同期比+8.3%でした。

トータルでのペイメント・ボリュームは前年比+4%の2.089兆ドルでした。うち米国は9300億ドル、海外は1.16兆ドルでした。

クレジットカードのペイメント・ボリュームは前年比+2%の1.14兆ドルでした。うち米国は4730億ドル、海外は6690億ドルでした。

デビットカードのペイメント・ボリュームは前年比+5%の9460億ドルでした。うち米国は4570億ドル、海外は4890億ドルでした。

トランザクション数は4736億回、前年同期+9%でした。そのうちクレジットカードが33%、デビットカードが67%を占めました。

トータル・カード枚数は33.58億枚でした。ちなみに前年同期は32.48億枚でした。クレジットカードは11.18億枚(前年同期10.84億枚)、デビットカードは22.39億枚(前年同期21.65億枚)でした。

売上高の内訳:

・サービス売上高 24.17億ドル +7%

・データプロセス売上高 24.32億ドル +14%

・国際トランザクション売上高 17.96億ドル +3%

・その他 3.27億ドル +42%

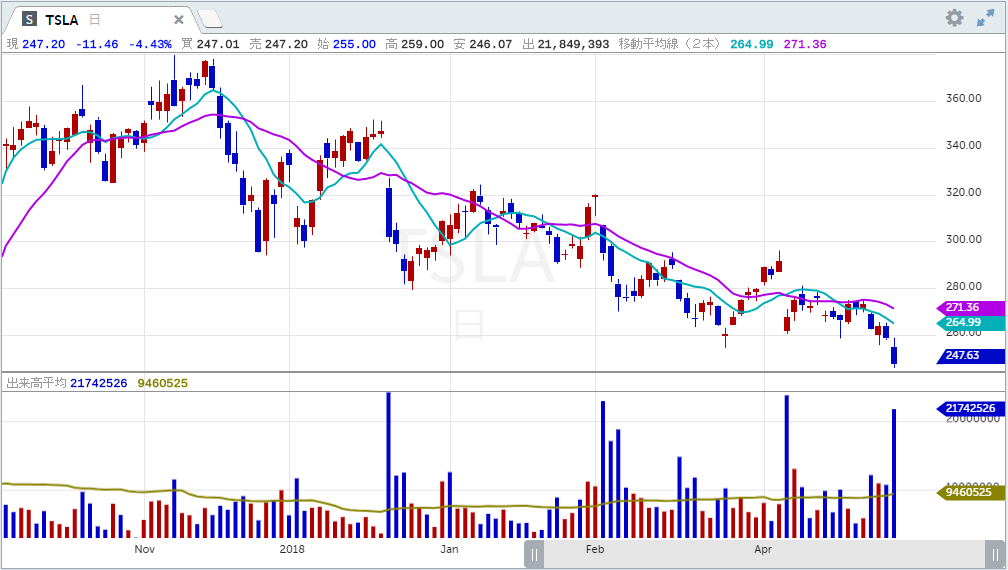

■テスラ(TSLA) 悪かった

テスラ(ティッカーシンボル:TSLA)の第1四半期決算は一株当たり利益(EPS)が予想-97セントに対し-2.90ドル、売上高が予想51.8億ドルに対し45.4億ドル、売上高成長率は前年同期比+33.2%でした。

期中いろいろなバージョンのモデル3を生産しました。その関係で完成後工場に滞留する在庫は出荷との兼ね合いでおのずと多くなりました。特に海外市場向けには今期からモデル3の生産が始まったので輸出手続きなどとの絡みで出荷が遅れました。

第1四半期末でのモデル3、モデルS、モデルXの在庫は30日であり、これは過去の実績と照らしても適正な水準です。

2019年の納車数は過去のガイダンスと一致する36万から40万台を見込んでいます。これは前年同期比+45~65%という計算になります。

生産台数は納車台数を上回ると予想されます。その理由はカリフォルニアから海外などへ出荷・納車するには時間がかかるからです。

もし上海ギガファクトリーが今年上手く立ち上がれば年内に50万台の生産も可能だと予想します。

モデル3のマージンは若干低下し20%前後となっています。モデルS、モデルXのマージンも低下しています。その理由はスループット・ボリュームの低下です。

モデルS、モデルX、モデル3のNon-GAAPグロスマージンのターゲットは引き続き25%を堅持します。

第2四半期の納車台数は9~10万台を見込んでいます。営業キャッシュフローから設備投資を引き算した額は、すべての四半期で黒字となる見込みです。

長距離バージョンのモデルYは4万8000ドルの価格になることを予定しています。これは他のEV/SUVより2万ドルも安い価格設定です。また走行レンジは300マイルを予定しています。

増産に応じて、今後受注も増えると予想しています。モデル3、モデルS、モデルXすべての需要は相変わらず強いです。

EV同士での喰い合いは起こっていません。

モデルS、モデルXのニュー・モデルが発表されれば需要が喚起されると予想します。

モデル3の平均販売単価(ASP)が5万ドルに上がってしまっているのは顧客が大型のバッテリー・オプションを選んでいるからです。

第2四半期の一株当たり利益(EPS)は予想34セントに対し「赤字になる」というガイダンスが提示されました。

第3四半期の一株当たり利益(EPS)は予想1.31ドルに対し「黒字化する」というガイダンスが提示されました。

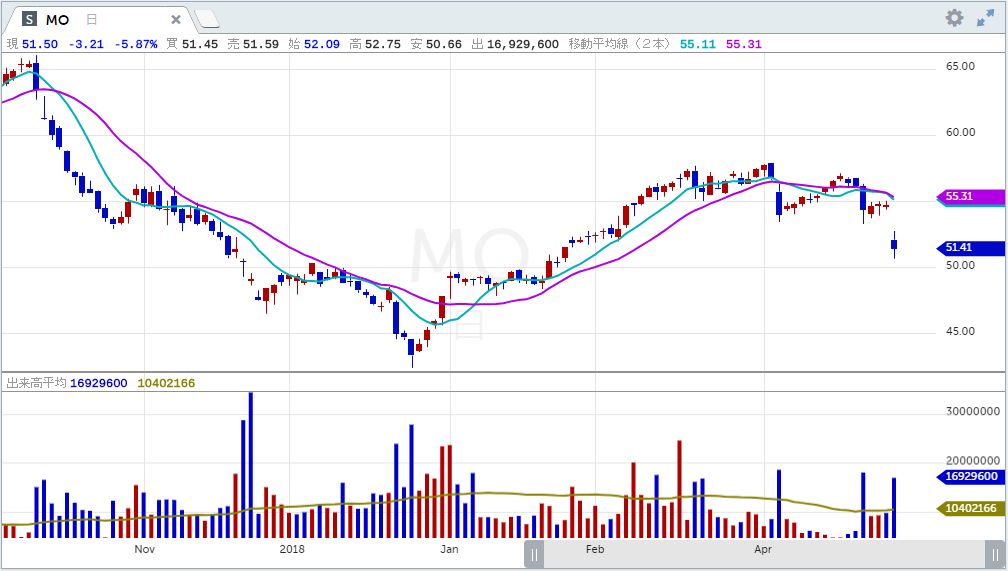

■アルトリア(MO) 悪かった

アルトリア(ティッカーシンボル:MO)の第1四半期決算は一株当たり利益(EPS)が予想93セントに対し90セント、売上高は予想46億ドルに対し43.9億ドル、売上高成長率は前年同期比-6.0%でした。

米国内スモーカブル・プロダクツの出荷量は-14.3%でした。小売店の在庫圧縮、マーケットシェアの縮小などが原因です。

小売店在庫の圧縮の要因などを除いた出荷量は-7%でした。なお市場のパイそのものは-5%で縮小しました。

ブランド別ボリュームは:

マールボロ -13.5%

その他プレミアム・タバコ -17.3%

ディスカウント・タバコ -20.2%

でした。マールボロの小売店に於けるマーケットシェアは-0.2パーセンテージ・ポイントの43.1%でした。

期中アルトリアはカナダのクロノスに対する18億ドルの投資を完了しました。クロノスの45%株式を取得しました。また今回の投資にはワラントが含まれており、権利を行使する場合はさらに10%の株式を取得することになります。

アルトリアはJUULの持ち株を投票権付株式へと転換するにあたり米国公正取引委員会(FTC)にハート・スコット・ロディノ法に基づく届け出をしました。

2019年度の一株当たり利益(EPS)は予想4.22ドルに対しこれまでのガイダンス4.15~4.27ドルが堅持されました。

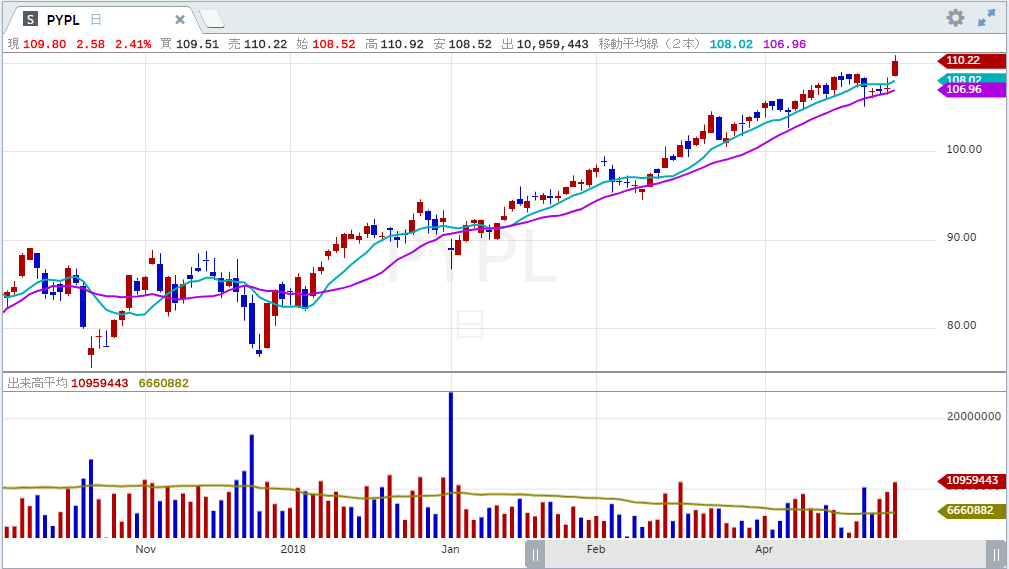

■ペイパル(PYPL) まちまちだった

ペイペル(ティッカーシンボル:PYPL)の第1四半期決算は一株当たり利益(EPS)が予想68セントに対し78セント、売上高が予想41.3億ドルに対し41.3億ドル、売上高成長率は前年同期比+12.1%でした。

新規口座数は930万口座でした。前年同期比+15%でした。

トランザクション数は28億トランザクションでした。前年同期比+28%でした。

トータル・ペイメント・ボリューム(TPV)は+22%の1610億ドルでした。

アクティブ口座当りのトランザクション回数は37.9回、前年同期比+9%でした。

ベンモのTPVは210億ドル、前年同期比+73%でした。

第2四半期の一株当たり利益(EPS)は予想69セントに対し新ガイダンス68~70セントが、売上高は予想43.7億ドルに対し新ガイダンス43~43.4億ドルが提示されました。

2019年度の一株当たり利益(EPS)は予想2.89ドルに対し新ガイダンス2.86~2.93ドルが、売上高は予想179.9億ドルに対し新ガイダンス178.5~181億ドルが提示されました。

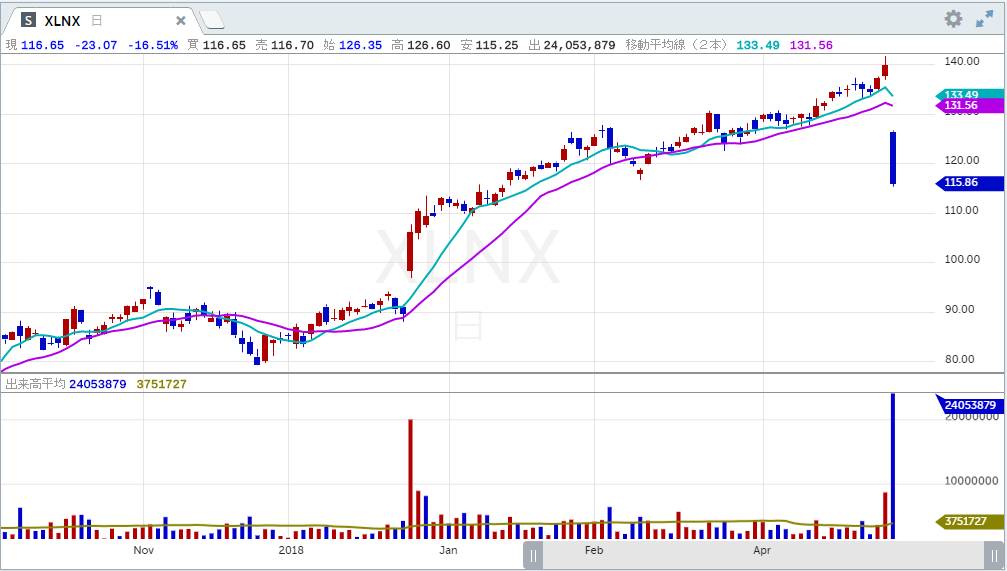

■ザイリンクス(XLNX) まちまちだった

ザイリンクス(ティッカーシンボル:XLNX)の第4四半期(3月期)決算は一株当たり利益(EPS)が予想96セントに対し94セント、売上高が予想8.26億ドルに対し8.28億ドルでした。

地域別売上高は北米が+13%、アジア太平洋が+56%、欧州が+12%、日本が+20%でした。

エンドマーケット別売上高はコミュニケーションが+74%、データセンターが-7%、自動車・消費者+20%、工業・防衛が+1%でした。

コミュニケーション向けが急成長した背景は5G向けの出荷が好調だったことによります。韓国、中国での5Gインフラ建設が需要を牽引しました。

在庫は112日でした。ちなみに前年同期は117日でした。

第1四半期売上高は予想8.35億ドルに対し新ガイダンス8.35~8.65億ドルが提示されました。

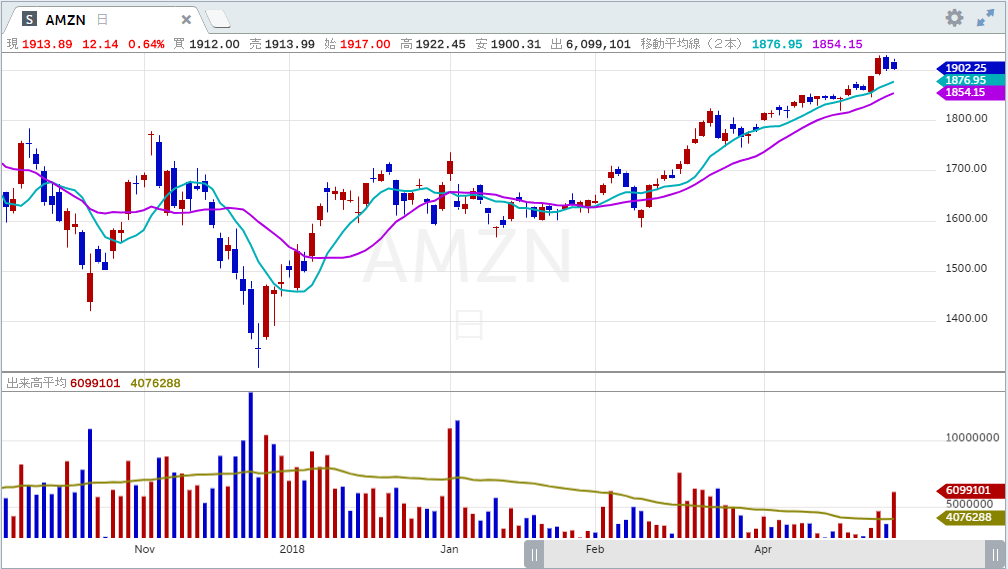

■アマゾン(AMZN) ガイダンスが悪かった

アマゾン(ティッカーシンボル:AMZN)の第1四半期決算は一株当たり利益(EPS)が予想4.66ドルに対し7.09ドル、売上高が予想597.3億ドルに対し597億ドル、売上高成長率は前年同期比+17.0%でした。

営業利益は+129%の44億ドルでした。予想は31億ドル、事前のガイダンスは23~33億ドルでした。

北米売上高は+17%の358億ドルでした。営業利益は+99%の23億ドルでした。

AWS売上高は+42%の47億ドルでした。営業利益は+59%の22億ドルでした。マージンは320ベーシスポイント改善の28.9%でした。

海外売上高は+16%の162億ドルでした。

第2四半期の営業利益は予想41.9億ドルに対し26~36億ドル、売上高は予想624.2億ドルに対し新ガイダンス595~635億ドルが提示されました。

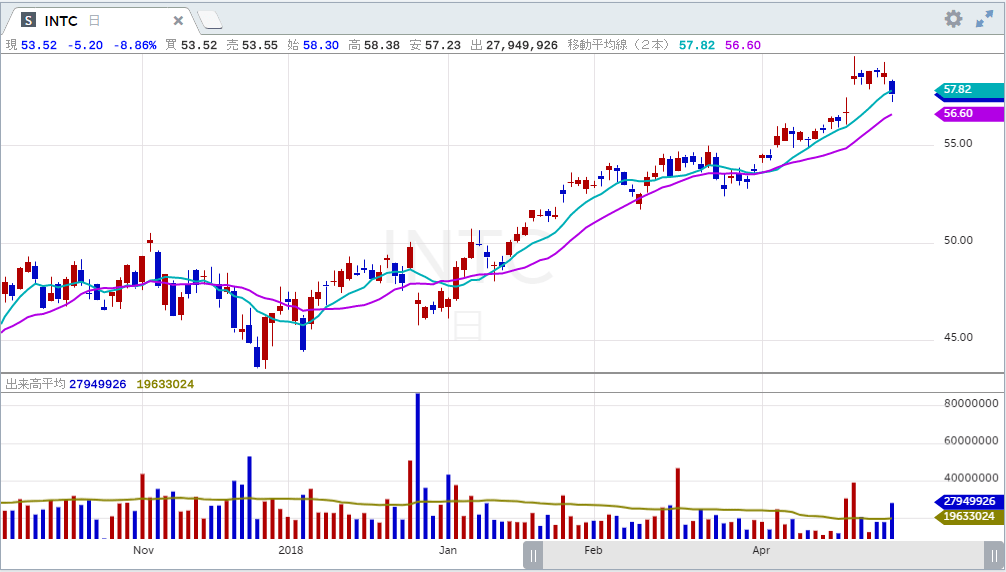

■インテル(INTC) ガイダンスが悪かった

インテル(ティッカーシンボル:INTC)の第1四半期決算は一株当たり利益(EPS)が予想87セントに対し89セント、売上高が予想160億ドルに対し161億ドル、売上高成長率は前年同期比±0%でした。

第2四半期の一株当たり利益(EPS)は予想1.02ドルに対し89セントが、売上高は予想168.8億ドルに対し156億ドルが提示されました。

2019年度の一株当たり利益(EPS)は予想4.50ドルに対し新ガイダンス4.35ドルが、売上高は予想710.7億ドルに対し新ガイダンス690億ドルが提示されました。

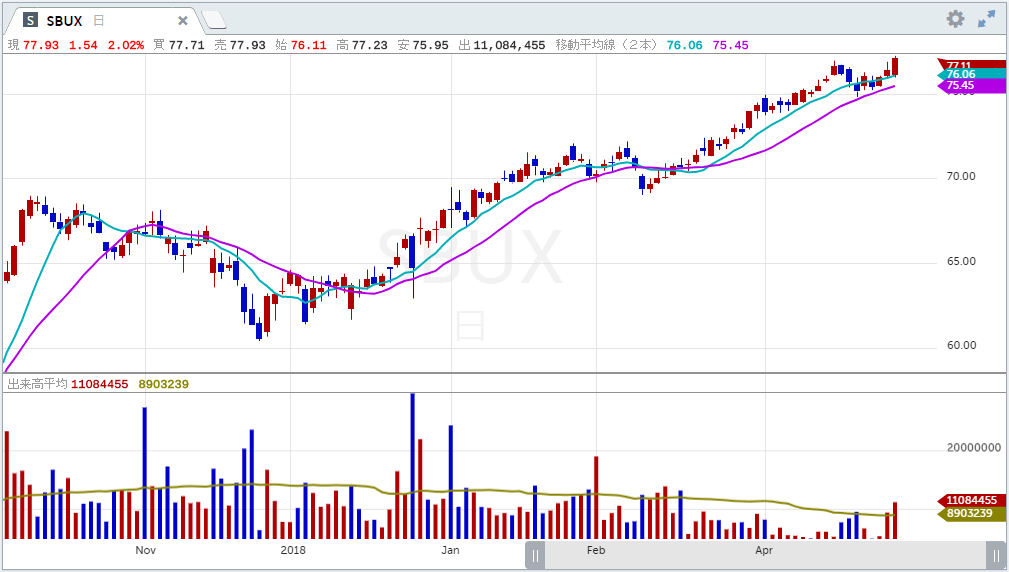

■スターバックス(SBUX) まちまちだった

スターバックス(ティッカーシンボル:SBUX)の第2四半期(3月期)決算は一株当たり利益(EPS)が予想57セントに対し60セント、売上高が予想63.3億ドルに対し63.1億ドル、売上高成長率は前年同期比+4.5%でした。

既存店売上比較は予想+3.1%に対し+3%でした。うちすべてが値上げによる効果でした。

米州既存店売上比較は+4%でした。値上げ効果が+4%、来店客数は±0%でした。

中国・アジア既存店売上比較は+2%でした。値上げ効果が+2%、来店客数は±0%でした。

中国だけの既存店売上比較は+3%でした。値上げ効果は+4%、来店客数は-1%でした。

Non-GAAP営業マージンは40ベーシスポイント悪化の15.8%でした。

2019年度の一株当たり利益(EPS)は予想2.37ドルに対し新ガイダンス2.75~2.79ドルが提示されました。グローバルの既存店売上比較は+3~4%を見込んでいます。なお旧ガイダンスは+3~5%でした。

引続きグローバルに年間2,100店舗を出店してゆく考えです。