平成最後の、と書いて、その次に何を入れようかと、はたと悩んだ。平成最後の立会日、平成最後の日経平均の終値、平成最後の…なんとでも言える。

よく「過去の延長線上に未来はない」と言われる。しかし、それは「これまでと同じことの繰り返しでは発展や成長が望めない」という自己啓発的なメッセージであって、現実を表す言葉ではない。実際の時間は過去から未来へと不可逆的に流れていく。昨日の続きに今日があり、今日の延長線上に明日がある。令和の時代も平成30年の積み重ねの上に築かれるのであり、ゲームと違って、1回終わったらすべてリセットしてゼロから始める、というようなものではないのだ。

平成が終わって令和になる。間にはGWの10連休が挟まれる。それでも、平成最後の今日の翌営業日が令和初めての立会日であり、そこには連続性があるだろう。たとえ連休中の海外のイベントで大きくギャップ・アップ/ダウンして始まったとしても、である。

なぜなら株価は、企業価値評価の結果であり、企業価値は元号が平成から令和になったことで大きく変わるものではないからだ。平成最後の今日も、令和初めての立会日となる5月7日も、特別な1日ではない。われわれは何事にも意味をみつけたがる。しかし、現実には特段の意味などない。

昭和から平成への改元では相場は上がった。平成初の営業日89年1月9日には日経平均は470円近く上昇し、その週は変わらずを挟んで4連騰、1週間で1000円も上げた。世の中が自粛ムードに包まれる中、株式市場だけは新しい時代の始まりにご祝儀的な動きをしたともとれる。しかし、その年の大納会で3万8915円の史上最高値へ向かうバブルの真っただ中の話である。あまり参考にはならないだろう。

それでも「景気は気から」。新時代の訪れを祝う高揚感は株式市場にとってポジティブに働くだろう。相場は「理外の理」という言葉の通り、理屈では割り切れない動きをする。例えば2018年の年明け。2017年秋から年末にかけて再三再四はね返された「2万3000円の壁」を年明けとともに一気に払った経緯もある。大発会から年初3日間で1000円超も上げた。年が改まるとセンチメントが一気に変わるということはある。

株価はファンダメンタルズとセンチメントで決まる。このところのレポートで述べてきた通り、世界景気に対する不安は後退しており、市場ではリスクをとる動きが活発になっている。センチメントは悪くない。5月なって「セル・イン・メイ」なんて言葉もちらほら言われるが、史上最高値を更新した米国株は、金利対比でまだ上値余地があり、すぐに崩れる感じではない。

あとはファンダメンタルズ次第。決算発表のまっただなかだが、昨日ファナックが下げをほぼ埋めて陽線で終えたことは、市場がかなり冷静になっていることの表れで評価できる。とりあえずGW明けの決算発表の佳境を過ぎれば足元の業績に対する見方が固まって、そこからバリュエーションの議論がスタートするだろう。

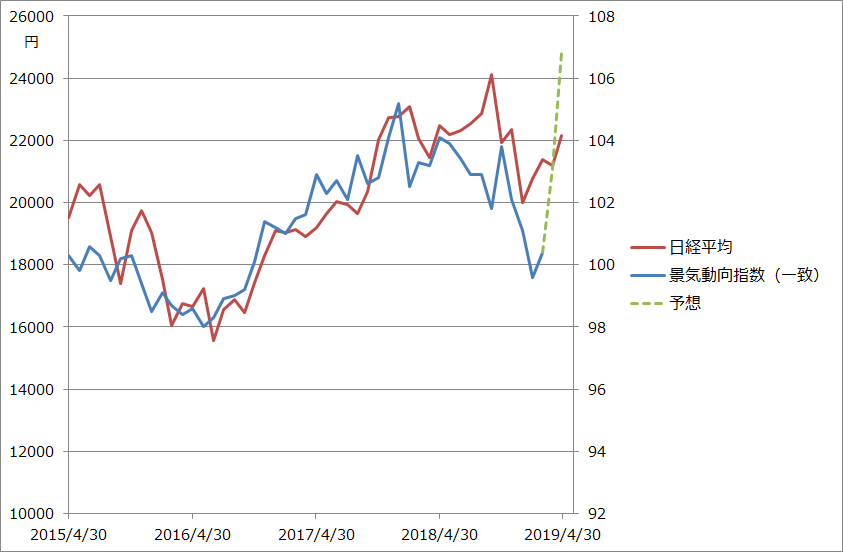

ファンダメンタルズのマクロ面では景気動向指数に注目している。後日付でしか確認できないが日経平均と高い連動性を有するからだ。

その景気動向指数は2月の一致指数が改訂され前月比で0.8ポイント上昇の100.4となった。速報段階の98.8から1.6ポイント上方修正された格好だ。それでもまだ株価の方が景気回復を先取りしているようにも見える(株価が上方乖離している)。

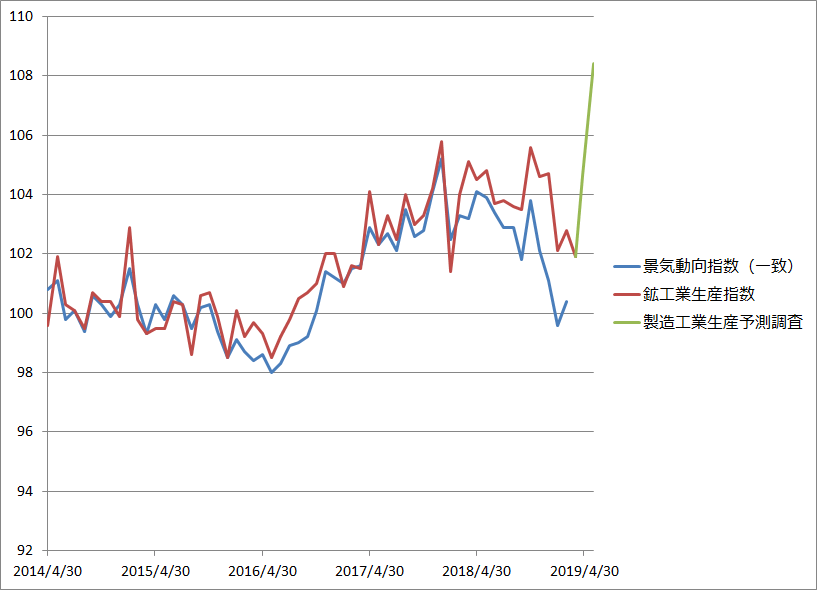

今朝発表された3月の鉱工業生産指数速報値が前月比0.9%低下したのは悪い材料だ。景気動向指数の一致指数は鉱工業生産の系列を多く含むからである。しかし、同時に発表された製造工業生産予測調査では、4月が2.7%上昇、5月は3.6%上昇を見込んでいる。仮にこの予測通りとなれば今後生産は急回復となる(グラフ1)。

鉱工業生産と景気動向指数は現在2ポイント程度の開きがあるが、この製造工業生産予測調査の通り生産が回復し、景気動向指数も同率で上伸するとの仮定を置くと、イメージは下記グラフ2のようになる。日経平均は昨年つけた2万4000円台の高値を抜く計算だ。今後の生産の持ち直しに期待したい。