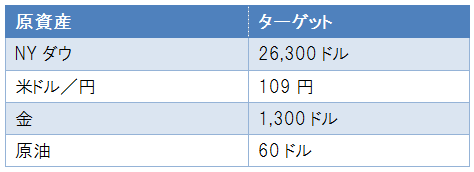

このレポートのまとめ

- 2019年末のターゲットは不変

- 長期金利は株式にとってフレンドリー

- 企業業績は大幅にスローダウンした

- 米中貿易交渉は好ニュースが既に織り込まれている

- 中国の景気刺激策発表は株式とってプラス

- 小型ネット株、新興国ETFに妙味

投資戦略の再点検

決算発表シーズンが一段落したので投資戦略を再点検したいと思います。まず2019年末の予想には変更はありません。

金利

米国の10年債利回りは現在2.65%です。これは株式にとって支援的な水準だと思います。

10年債利回りは去年10月に3.2%まで上昇しましたが、その水準が株式市場で売りをトリガーする重要な水準だということが去年の相場の教訓だと思います。

現在は2.70%付近にマイナーなレジスタンスがあるように感じられます。

長期金利が2.65%という株式にとってありがたい低水準にとどまっている理由は2つあります。

1つは連邦準備制度理事会(FRB)が、当分辛抱強く政策金利を現行の2.5%で維持すると表明したことです。

もう1つはインフレ期待が低いままで安定的に推移していることです。

このところ原油価格も55ドル前後で安定的に推移しているため、目先はインフレ期待に急激な変化が出るとは考えにくいです。

そのことは、長期金利は株式にとって「ゴールディー・ロックス」的(=ちょうど湯加減がいいこと)な環境を提供し続けると考えて良いと思います。

企業業績

一方、企業業績にはかなりスローダウンが見られました。今年のS&P500の一株利益(EPS)は168.71です。これは2018年の161.45に比べて+4.5%成長という計算になります。2017年から2018年にかけては+20.8%成長していたことを考えるとかなりブレーキがかかったことがわかります。

向こう12ヶ月の一株利益(EPS)に基づいた米国市場の株価収益率は16.2倍です。これは過去10年の平均である14.7倍よりは割高ですが過去5年の平均である16.4倍よりは割安です。つまりバリュエーションはリーズナブルということです。

米中貿易交渉

3月末にいよいよトランプ・習近平会談があります。いま、それに向けて両国の代表は合意書の内容を詰めている最中です。100ページを超える合意書になるという噂もあるので、双方がかなり本腰を入れて取り組んでいることは明らかです。従って何らかの合意に辿りつくことが予想されます。

株価的にはこのグッドニュースは既に織り込まれていると考えるのが自然でしょう。したがって「理想買い、現実売り」で合意が発表された際は、材料出尽くしになる可能性もあります。

中国経済

中国経済はかなりスローダウンしています。先週行われた全国人民代表大会(全人代)では、今年のGDP成長目標が6.0~6.5%のレンジに設定されました。

また景気刺激策は金利政策ではなく、主に財政政策により舵取りする方針が打ち出されました。その一環で地方政府の予算枠も拡大されました。これは建設・不動産などにとって強気の材料だと思います。

新興国経済

新興国経済は東南アジア、ブラジル、ロシアなどを中心に中国の景気に敏感に反応します。これはそれらの地域がコモディティなどを中国に売っているからです。その関係で今回発表された中国経済テコ入れ策はそれらの新興国にとってプラスだと思います。

欧州経済

一方、欧州に目を転じると景気の減速がとても目につきます。先週、欧州中央銀行は非伝統的な金融政策を復活させ、景気支援してゆく方針を打ち出しました。つまり世界的に金融緩和のスタンスになっているわけです。

株式戦略

去年と打って変わって、今年は世界の各地域ともに成長を見い出すことが困難になっています。その環境の中で成長をしている銘柄や国は、プレミアムで取引される可能性があると思います。

今年はこれからリフト(Lyft)やウーバー(Uber)と言った大型のIPO(新規株式公開)が控えていることもあり、最近IPOされた小型急成長株に投資家の関心が向かう可能性があります。その流れで私が注目している銘柄はアトラシアン(TEAM)、ジー・スケーラー(ZS)などです。

一方、新興国株式の割安感もかなり強くなっています。先駆けしたヴァンエック・ベクトル中国 A株ETFは引き続き割安だと思うしヴァンエック・ベクトル・ベトナムETFも良いです。内容改善著しいタイランドも株式市場が割安に放置されています。iシェアーズMSCIタイETFに注目したいと思います。