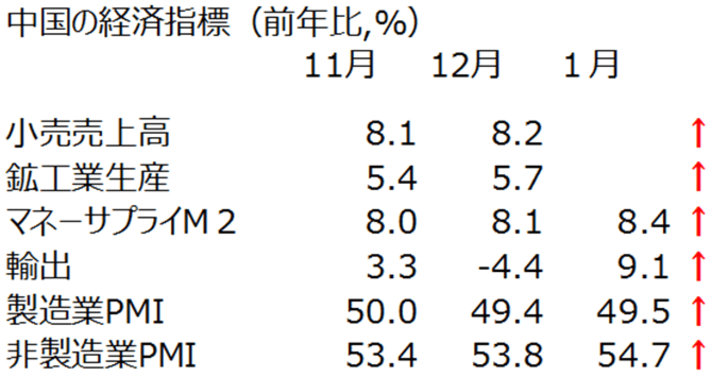

工作機械受注は前年割れが拡大している。昨年10月に前年同月比マイナスに転じ、11月にはマイナス17%と一気にマイナス幅を広げた。しかし、その後は、マイナス18.3%、マイナス18.8%とマイナス幅の縮小ペースが緩やかになっている。これは中国景気の減速でいち早く悪化した外需が持ち直してきているからだ。工作機械受注の外需は11月を直近のボトムに2カ月連続で増加している。そして、昨日発表された1月の確報で、中国からの受注が2カ月連続で前月比10%超の増加になったことも確認された。「1月は春節前の駆け込み需要も影響している。底を打ったというのは早計」という慎重な見方も当然ある。

しかし、他の指標でも改善しているものが散見されるので、総合的に考えれば中国景気は「底打ちつつある」と見るべきだろう。中国は昨年から矢継ぎ早に景気対策を繰り出してきたが、今年に入ってからも、自動車や家電の購入を促進する消費刺激策に加え、金融緩和や減税措置、インフラ投資の拡大などを打ち出している。こうしたことが徐々に経済指標で確認できるようになってきた。

この景気回復の兆しに真っ先に反応しているのが中国株の動き。先週も指摘したが、上海総合は200日移動平均を一時上回り、現在その水準に絡む展開となっている。上方トレンドへ転換したように見える。

100万部を超えるベストセラー、「FACTFULLNESS」の言葉を借りれば、「悪い」と「良くなっている」は両立する。「悪い」は現在の状況であり、「良くなっている」は変化の方向である。中国景気減速⇒企業業績悪化、というシナリオに拘泥していると間違いかねないので、注意したい。

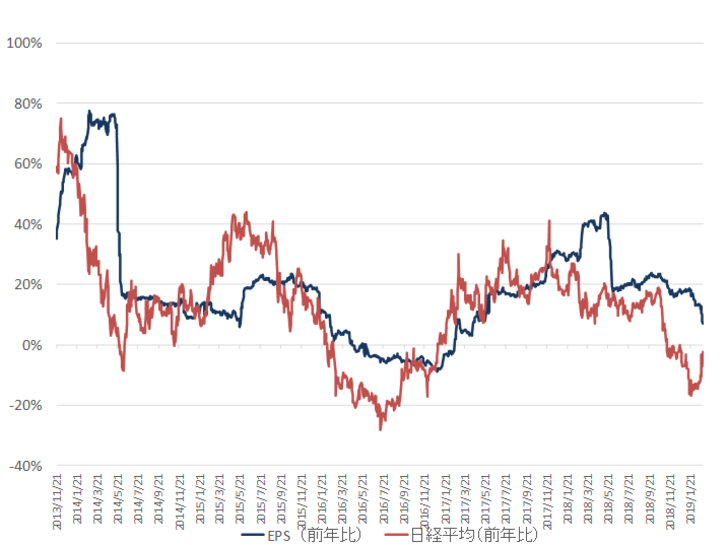

<「悪い」は現在の状況であり、「良くなっている」は変化の方向である>というのは、まさに企業業績と株価の関係を考えるときに重要な視点である。従前から、日経平均の予想EPSは昨年秋に2万4000円を超える高値をつけた時と変わらないと述べてきた。しかし、株価は利益の「水準」ではなく、「変化の方向性」に反応する。

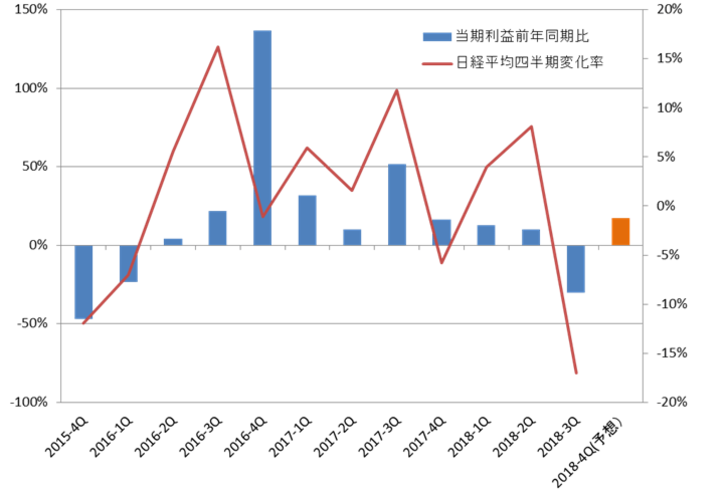

昨年秋に2万4000円を超える高値をつけたのは、その後の中間決算発表での上方修正を織り込む動きだったとすれば、年末にかけての急落は、第3四半期(10-12期)の業績の急激な悪化に呼応してのことだったのだろう。日経平均構成銘柄で言えば第3四半期(10-12期)の当期純利益は前年同期比で3割も激減した。

しかし、そこが業績のボトムとなりそうだ。現時点では第4四半期(1-3期)の業績は盛り返す予想になっている。株のリターンが業績の変化に連動しているなら、現在はすでに業績回復を織り込みにいっているステージにあると考えられる。