「今週のマーケット展望」で、<日経平均は一目均衡表の雲が薄くなっているところに差し掛かっている。この間隙を縫って雲の上に浮上するチャンスである。ナローパスを通せるか、正念場だ>と述べたが、残念ながら、だめそうである。雲の出口にワンタッチした途端に下方に屈折した。こんな薄い、壁とも言えない壁に跳ね返されるようでは、いかにも弱い相場である。

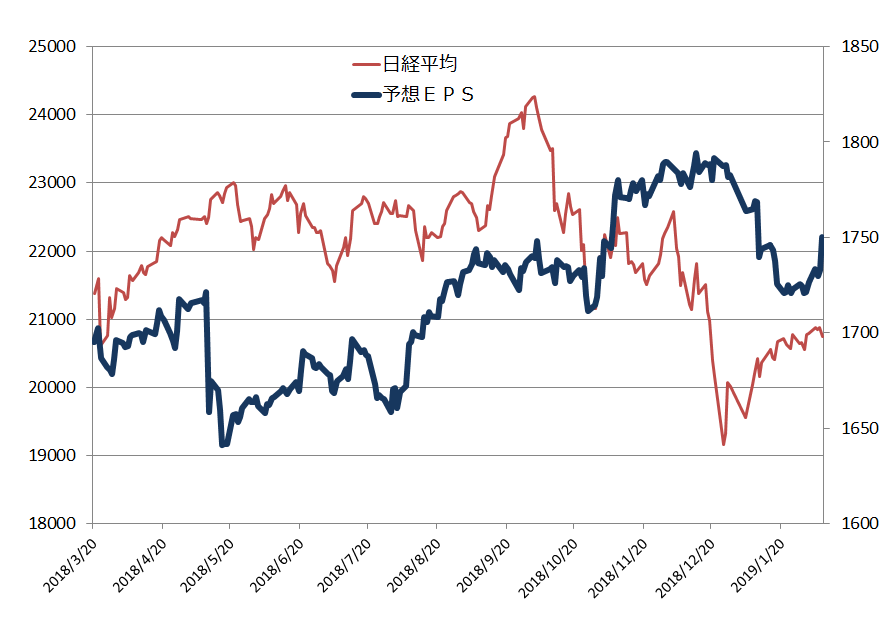

力強い戻り歩調にある米国株に比べ、日本株は弱さが際立つ。先週のレポートでも同じことを書いた。

なんで、こんなに弱いのか?根底には、日本の資本市場の構造要因がある。まず企業がダメである。コーポレートガバナンス改革なんていうけど、全然ダメダメである。それが何十年も続いたので、日本株に投資するまっとうな投資家が日本市場から去ってしまい、短期筋やアルゴにかき回される市場になってしまった。前から言い続けているが、日本は投資家の層が薄い。米国では長くミューチャルファンド(アクティブ運用の代名詞)が不振でずっと資金流出の状態にあった。ところが、この1月は2015年初め以来の純流入を記録した。1月の米株のリターンは1987年以来の高さとなったが、その背景がミューチャルファンドへの資金流入だったとFinancial Times は伝えている(2/6 Retail reversal Investors return to Wall Street with eyes on US equities)。ボラティリティが高いときこそ、プロのアクティブ・マネージャーに資金を託す - それが米国の投資家なのだ。さすがである。日本では望むべくもない。この状況を変えるべく、われわれは「マネックス・アクティビスト・フォーラム」という活動を開始した。今後、折に触れて紹介していきたい。

先週のレポートで、日本株の上値が重い「表層的な」理由として円高を挙げた。「表層的な」というのは、実質的にはそうでないからだ。端的に言えば、FRBが利上げを停止するというのは完全に市場に織り込まれているから、その理由ではもう円高にはならない。実際にドル円は110円台をつけた。

日本株の上値が重い、もうひとつの「表層的な」理由は「業績悪化懸念」だろう。「表層的な」というのは、実質的にはそうでないからだ、と述べたが、企業業績については実際に下方修正が相次いでいるのだから、こちらの理由は本当ではないか、と思われるかもしれない。

確かに、下方修正する企業のほうが上方修正する企業より多い。日経平均を構成する225銘柄で言えば、年初来の下方修正は38社、上方修正した20社に比べて倍近い。しかし、金額ベースではどうか?下方修正の額はトヨタの4300億円、日立製作所の2200億円を筆頭にその累計額は1兆円に及ぶ。ところが上方修正のほうも、ソフトバンクGの7000億円、ソニーの1300億円など、合計すれば9600億円に達する。上方修正・下方修正ほぼ拮抗している。

額が大きい日立の下方修正は英原発事業の凍結に伴う損失の計上によるもので、営業利益ベースでは増益を保っている。トヨタも下方修正は最終純利益のみで、理由は米国会計基準による保有株式の評価損を計上したことだ。本業は堅調で、4~12月期のグループ世界販売台数は800万台と2%増え、連結売上高は3%増の22兆4755億円と過去最高だった。

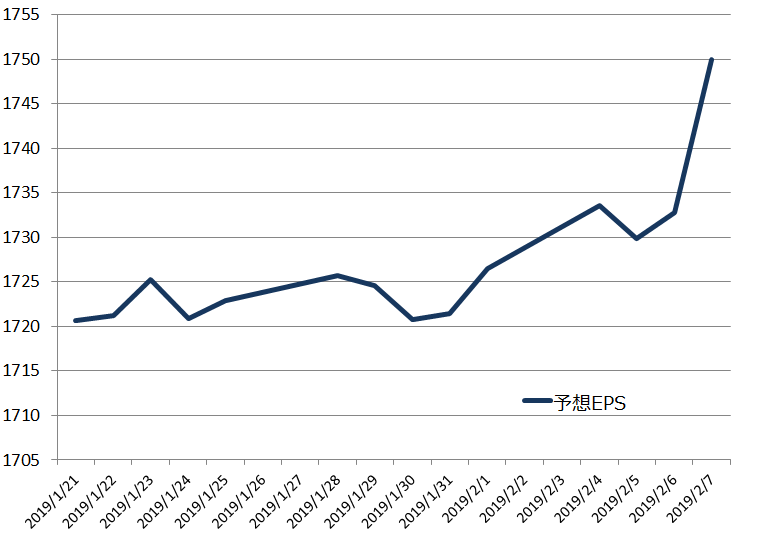

つまり、下方修正の大半を占めるトヨタ・日立の減額は、一時的な要因である。さらに言えば、日立の下方修正はすでに1月に発表されている(その後、上方修正もされた)。少なくとも決算発表が経過するなかで、続々と下方修正が相次いで市場のセンチメントが悪化してきた - という事実はない。論より証拠、決算発表が始まった1月第4週からの日経平均の予想EPSの推移を見ると、むしろ増加基調にある。

確かにEPSはその前の1780円程度の水準からは低下している。しかし、再び1750円まで戻っている。これは、昨年10月に2万4000円超の高値をつけた時のEPSより上である。企業業績の水準だけで言えば、日経平均は2万4000円であってもまったく不思議はない。それでPERは13.7倍である。

もうひとつ、下方修正が相場の悪材料でない理由は、下方修正しても悪材料出尽くしで大幅高となる銘柄が散見されることだ。典型例は昨日の古河電工。10%の大幅高だ。営業利益は307億円で前年同期比7.7%の減益だが、10-12月期は132億円で同14.2%の増益に転じている。持ち直しが見えてきた。通期予想は、持分法利益の下振れで経常利益は下方修正だが、営業利益は据え置いている。電力向け電線や自動車向けワイヤハーネスが堅調だ。これで、あとは光ファイバーなど通信事業が動き出せば強烈なアップサイドのポンシャルがある。僕はずっと古河電工を推奨してきた。それは昨年5月の本決算の発表の時の社長のコメントに共感したからだ。

古河電工は本決算の発表時、2019年3月期の純利益が前期比19%減の230億円になりそうだと発表した。QUICKコンセンサスを3割も下回り、発表翌日の株価は10%安と急落した。そこからずっと右肩下がりで株価は低迷することになる。ここまで弱い業績見通しを出されると買えない、という声がファンドマネージャーからあがった。

業績悪化の理由は、海底電力ケーブルの大型案件を初めて受注するからだ。生産や設置工事のコストが膨らみ赤字になる。海底ケーブルの生産能力増強のための投資も負担になる。

小林敬一社長は「将来の成長機会を確保するために投資は不可欠」と言い切った。5GやIOT時代に爆発的に増えるデータ通信。その根幹を支えるファイバー事業で抜きんでる布石を打っている。マーケットは短期志向だから、評価されない。しかし、長期目線なら買えるだろう。

1/11付のレポート「2019年日本株相場のメインシナリオ」で、<昨年からのこの下げ相場は2015年夏のチャイナショック~2016年のBREXITまでの景気下降局面と同様の景気サイクルの中で起きている相似形だ。であれば2016年後半から景気と株価が盛り返したように今年後半から盛り返すだろう。その時買われるのは、リバーサルで昨年のワーストパフォーマーだ。まさに2016年後半のベストパフォーマーに一致する。非鉄セクターなど景気敏感なところに注目したい。>と述べた。

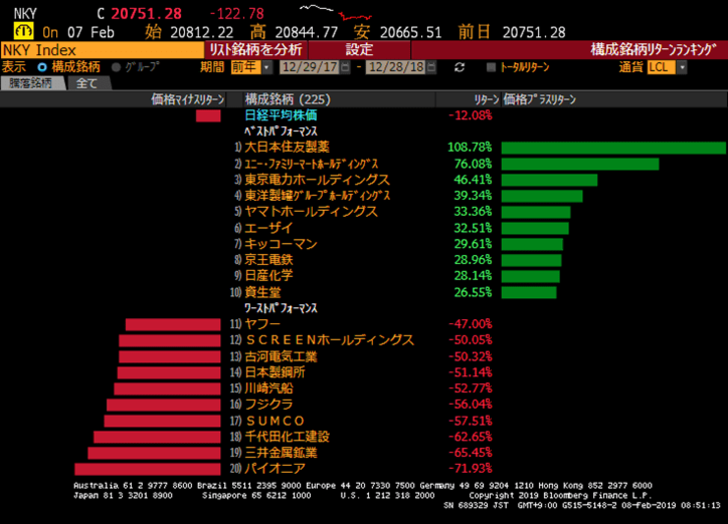

日経平均構成銘柄で昨年のワースト10を見ると以下の通り。

年初来のパフォーマンス・ランキングは、SUMCOが3位、古河電工が7位、川崎汽船が15位、ヤフーが19位、日本製鋼所が32位、三井金属39位と、昨年のワーストパフォーマーが軒並み上位に顔を出している。世の中は、相変わらず、景気悲観論があふれて真っ暗だが、マーケットはじわりと景気回復のシナリオを織り込み始めているように思われる。