・1/29(現地)に、英議会がEU離脱の修正案を採決。15日に、メイ首相の合意案が大差で否決されたことを受けた修正案。BREXIT交渉は残り2か月後に迫った離脱日を前に最大のヤマ場へ。

・メインシナリオは、EU対メイ首相の何らかの折衝→英議会の再否決→離脱期限の延期か。延期でも新しい期限が半年先や1年先といった程度であれば、混乱は収まらないだろう。英国からの資産移転は既に始まっており、金融だけで110兆円規模の流出と試算されている。いずれにせよ英国の地盤沈下は不可避。

・仮に離脱延期が認められれば、ポンドと英国株は一旦上昇に転じるだろうが、EU、メイ首相、議会のコメントに振り回される動きが続く。短期的なワンチャンスを除き、英国株、英ポンドには弱気継続。

1月29日の英国議会の決議でややポンド安進む

英国下院は、現地時間の1/29(日本の30日未明)、EU離脱修正案を採決した。15日の議会で、メイ首相とEUの合意案が大差で否決されたことを受けたもの。合意なき離脱の可能性が高まったとして、この日、英ポンドは下落した。

これにより、メイ首相はEU側に再交渉を要求することになる。主な修正ポイントは北アイルランドの国境管理。北アイルランドもメイ首相の再交渉方針を支持すると表明している。

一方、EU側は離脱案修正に向けた再交渉には応じない方針を示している。主なポイントに対するEUと英国の方針は図表1の通りで、隔たりは大きい。

合意なき離脱を回避したいという方向性は、ある程度双方に共有されている。しかし、再交渉に関する立場が分かれているため、短期的な合意は極めて難しいだろう。一方、英国議会は2/26までに交渉できなければ、離脱日を2020年に延期するよう求めている。EU報道官も、同日、「英国が筋の通った要請を行うなら、延期検討の用意がある」と述べている。

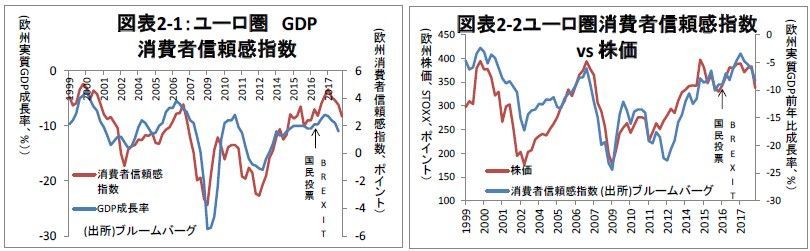

EU側としても、さまざまな混乱を考えると、完全に合意のない離脱は避けたいところだ。2016年の交渉開始時点に比べて景気の鈍化もみえている(図表2-1,2-2)。フランスの暴動も収束しない。更なる政治的・経済的混乱を招くハード・ブレグジットは望ましくない。英下院決議後の報道では、景気の悪化を防ぐため、離脱協議再開に応じる可能性が高まっているという報道もみられる。

EU、英国双方ともに合意なき離脱を望まない以上、現時点で最も可能性が高いのは、メイ首相とEUとの何らかの折衝→英議会の再否決→離脱期限の延期というシナリオだろう。

離脱に向けた金融業界の動き

英国の主要産業である、金融・不動産業界では、既に、BREXITに向けた動きが出始めている。

英国は、金融業と不動産が国の付加価値全体の21%を占める(OECDデータ)。これは、フランス(16%)、ドイツ(15%)などと比べても高い比率である。

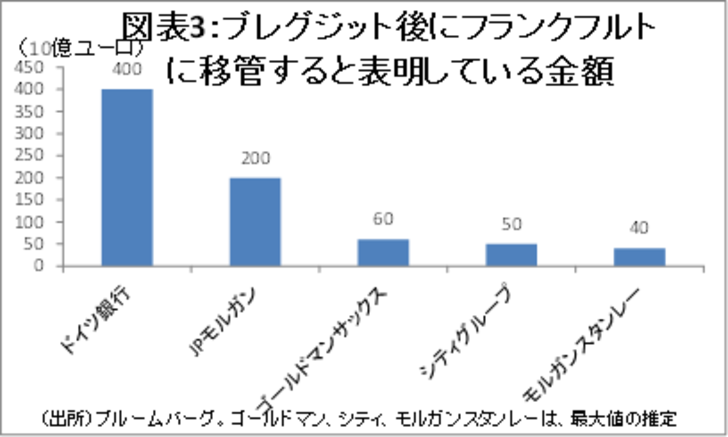

ところが、既に、多くの世界の主要金融機関が欧州の拠点を英国から外へ移すことを決めている。最大の移転先はドイツ・フランクフルトで、ブルームバーグの集計によれば、5つの最大手金融機関は、合計7500億ユーロ(90兆円程度)の資産を移すとしている(図表3)。それ以外に、ダブリン、パリなどへの移管を検討している金融機関もあり、合計で110兆円余りの金融機関の資産が英国から流出するとされている(アーンスト&ヤングの試算)。

こうした流れから、足元で、英国の不動産価格は弱含みつつある(図表4)。景気全体への影響、特に、英国の国内金融機関への影響が懸念される。

今後の見通し:英ポンドにワンチャンスも中長期的には弱気

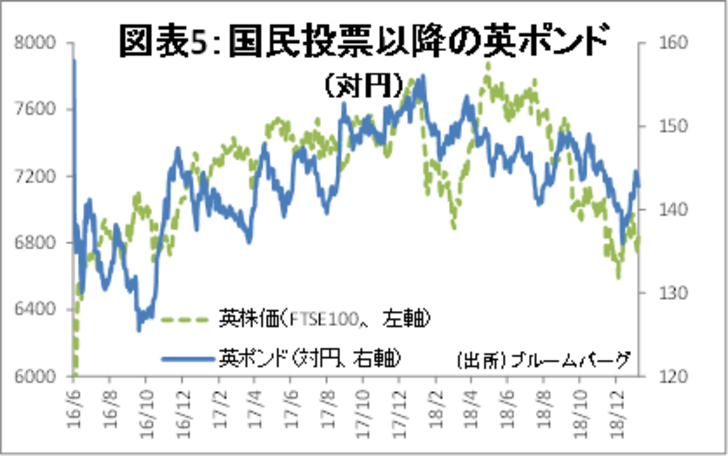

1月初旬に議会のEU合意案否決後、やや復調していた英ポンドだが、見通しは引き続き厳しい(図表5)。

2月は当面の最後のヤマ場となる。英ポンドは、英議会、メイ首相、EUのコメントに揺れる、神経質な動きが続きそうだ。離脱期限の延期が認められれば、EU側の譲歩の姿勢が市場に評価され、英ポンドと英国株は一旦上昇に転じる可能性もある。短期的な英国投資にワンチャンスはあるだろう。

しかし、いずれにせよ、英国の主要産業である金融・不動産の弱体化は始まっており、再度の国民投票で離脱を撤回しない限り、英国が経済面で大幅な巻き戻しを図るのは難しい。英ポンド、英国株は短期的なベット以外には当面投資対象とはなりにくいだろう。