このレポートのまとめ

- キャタピラーは1月28日(月)寄付き前に決算発表する

- 3Mは1月29日(火)寄付き前に決算発表する

- ロッキード・マーチンは1月29日(火)寄付き前に決算発表する

- ファイザーは1月29日(火)寄付き前に決算発表する

- ベライゾンは1月29日(火)寄付き前に決算発表する

- アップルは1月29日(火)引け後に決算発表する

- AT&Tは1月30日(水)寄付き前に決算発表する

- ボーイングは1月30日(水)寄付き前に決算発表する

- マクドナルドは1月30日(水)寄付き前に決算発表する

- フェイスブックは1月30日(水)引け後に決算発表する

- マイクロソフトは1月30日(水)引け後に決算発表する

- ペイパルは1月30日(水)引け後に決算発表する

- テスラは1月30日(水)引け後に決算発表する

- ビザは1月30日(水)引け後に決算発表する

- アルトリアは1月31日(木)寄付き前に決算発表する

- ゼネラル・エレクトリックは1月31日(木)寄付き前に決算発表する

- アマゾンは1月31日(木)引け後に決算発表する

- シェブロンは2月1日(金)寄付き前に決算発表する

- エクソン・モービルは2月1日(金)寄付き前に決算発表する

- メルクは2月1日(金)寄付き前に決算発表する

■キャタピラー(CAT)

キャタピラー(ティッカーシンボル:CAT)は1月28日(月)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が2.99ドル、売上高が143.6億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想2.85ドルに対し2.86ドル、売上高が予想132.8億ドルに対し135.1億ドル、売上高成長率は前年同期比+18.4%でした。

営業利益は前年同期比+41%の21.35億ドルでした。売上高増(+7.93億ドル)と価格(+1.55億ドル)が増益の主因です。これに対しコスト増が-20.5億ドル分利益の足を引っ張りました。

建設業向け機械の売上高は57億ドルでした。前年同期は49億ドルでした。セグメント利益は10.6億ドルでした。去年同期は8.84億ドルでした。利益率は18.6%でした。去年は18.1%でした。

地域別では北米が石油・天然ガス企業からの発注増で潤いました。中国のビジネスも好調でした。南アだけが駄目でした。

素材産業向け機械売上高は26億ドルでした。去年同期は20億ドルでした。セグメント利益は4.14億ドルでした。去年同期は2.29億ドルでした。利益率は15.7%でした。去年同期は11.7%でした。

エネルギー&運輸市場向け機械売上高は56億ドルでした。前年同期は48億ドルでした。セグメント利益は9.73億ドルでした。前年同期は7.43億ドルでした。利益率は17.5%でした。去年同期は15.4%でした。北米シェール事業からの引き合いが強かったです。

2018年の一株利益(EPS)は予想11.66ドルに対しこれまでのガイダンス11~12ドルが堅持されました。

殆どのエンド・マーケットは引き続き改善しています。受注レートならびに受注残は健全です。

関税によるコスト増は価格転嫁、操業効率の改善、コスト管理などにより吸収可能です。

第3四半期末の時点での受注残は173億ドルでした。これは第2四半期末より約4億ドル少なかったです。

■3M(MMM)

3M(ティッカーシンボル:MMM)は1月29日(火)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が2.28ドル、売上高が79億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想2.70ドルに対し2.58ドル、売上高が予想84.1億ドルに対し81.5億ドル、売上高成長率は前年同期比-0.2%でした。

ドル高が売上高に与えた影響は-1.7%でした。オルガニック売上高成長率は+1.3%でした。これは第2四半期の+5.6%から急ブレーキがかかりました。

部門別オルガニック売上高成長率はヘルスケアが-1%、安全標識が+2%、工業が+2%、エレクトロニクス&エネルギーが+2%、消費者が-2%でした。

地域別オルガニック売上高成長率は米国が+0.5%、南米カナダが+2.1%、欧州中東アフリカが-0.9%、アジア太平洋が+3.2%でした。とりわけ中国は+10%、ブラジルは+5%、日本は-7%でした。

営業マージンは24.7%でした。これは前年同期比+10bpでした。

フリー・キャッシュフローは18億ドル、前年同期比+24%でした。

2018年度の一株利益(EPS)は予想10.28ドルに対し新ガイダンス9.90~10.00ドルが提示されました。なお旧ガイダンスは10.20~10.45ドルでした。

■ロッキード・マーチン(LMT)

ロッキード・マーチン(ティッカーシンボル:LMT)は1月29日(火)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が4.40ドル、売上高が137.5億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想4.31ドルに対し5.14ドル、売上高が予想131億ドルに対し143.2億ドル、売上高成長率は前年同期比+16.0%でした。

部門別売上高はエアロノーティックスが前年同期比+20%の56.4億ドル、ミサイルが+16%の22.7億ドル、ヘリコプターが+14%の38.5億ドル、宇宙が+11%の25.6億ドルでした。

部門別営業利益はエアロノーティックスが前年同期比+17%の6億ドル、ミサイルが+11%の3.32億ドル、ヘリコプターが+40%の3.61億ドル、宇宙が+34%の2.93億ドルでした。

部門別営業マージンはエアロノーティックスが10.6%、ミサイルが14.6%、ヘリコプターが9.4%、宇宙が11.5%でした。全社営業マージンは13.7%でした。

営業キャッシュフローは19億ドルでした。

受注残は1090億ドルでした。

2018年の一株利益(EPS)は、予想17.13ドルに対し新ガイダンス17.5ドルが提示されました。旧ガイダンスは16.75~17.05ドルでした。

売上高は予想526.6億ドルに対し新ガイダンス530億ドルが提示されました。旧ガイダンスは516~531億ドルでした。

■ファイザー(PFE)

ファイザー(ティッカーシンボル:PFE)は1月29日(火)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が63セント、売上高が140.1億ドルです。

ちなみに10月に発表された同社のファイザー(ティッカーシンボル:PFE)の第3四半期決算は一株利益(EPS)が予想75セントに対し78セント、売上高が予想135.3億ドルに対し133億ドル、売上高成長率は前年同期比+1.0%でした。

2018年の一株利益(EPS)は、予想2.99ドルに対し新ガイダンス2.98~3.02ドルが提示されました。売上高は予想541.6億ドルに対し新ガイダンス530~537億ドルが提示されました。

売上高ガイダンスが下がった主な理由は、SIP(Hospira Sterile Injectable Pharmaceuticals)の品不足と為替要因です。

■ベライゾン(VZ)

ベライゾン(ティッカーシンボル:VZ)は1月29日(火)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.09ドル、売上高が344.7億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.19ドルに対し1.22ドル、売上高が予想324.5億ドルに対し326.1億ドル、売上高成長率は前年同期比+2.8%でした。

ポストペイドの加入者数は+51.5万人でした。うちスマホは+51万人でした。これは市場予想を若干上回りました。

ポストペイドの顧客離反率は0.80%でした。

サービス売上高成長率は+2.6%でした。

ベライゾンは2021年までに累計キャッシュ節約額100億ドルの達成を目指していますが、今のところ計画通りにそれは進んでいます。

その反面オース(Oath)事業部は予想を下回る業績でした。これは同社のメディア事業を指します。売上高は18億ドルで前年同期比-6.9%でした。目先売上高は横這いで推移すると同社は見ています。また過去に提示した「2020年までに年間売上高100億ドルを目指す」という経営目標は、達成できないだろうというコメントがありました。

一方、ワイヤレス部門売上高は230億ドルで前年比+6.5%でした。これは予想を上回りました。2018年1月から開始された新会計基準による影響を除いた売上高は、229億ドルで前年比+6.1%でした。

通年の連結売上高成長率は、これまで通り一桁台の下の方から一桁台の真ん中くらいになると見込んでいます。新会計基準による影響は通年で27~31セント程度です。

2018年通年の一株利益(EPS)成長率は、これまで通り一桁台の下の方の成長率を見込んでいます。

設備投資額は166~170億ドルを見込んでいます。なお旧ガイダンスは170~178億ドルでした。

■アップル(AAPL)

アップル(ティッカーシンボル:AAPL)は、1月29日(火)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が4.19ドル、売上高が840.6億ドルです。

ちなみに11月に発表された同社の第4四半期(9月期)決算は一株利益(EPS)が予想2.78ドルに対し2.91ドル、売上高が予想615.5億ドルに対し629億ドル、売上高成長率は前年同期比+19.6%でした。

四半期配当は一株当たり73セントとします。

グロスマージンは38.28%でした。営業マージンは25.62%でした。

iPhone出荷台数は、予想4,800万台に対し4,690万台(前年比±0%)でした。iPhone売上高は371.9億ドルでした。iPhone平均販売単価は+28%の793ドルでした。これは予想より高かったです。

iPad出荷台数は970万台(前年比-6%)でした。売上高は40.9億ドルでした。

Mac出荷台数は530万台(前年比-2%)でした。売上高は74.1億ドルでした。

サービス売上高は+17%の99.8億ドルでした。予想は103億ドルでした。

地域別では米州が+19%の275億ドル、欧州が+18%の154億ドル、中国が+16%の114億ドル、日本が+34%の52億ドル、その他が+22%の34億ドルでした。

なおアップルは1月2日に利益警告しました。その時点で示された売上高ガイダンスは840億ドルでした。旧ガイダンスは890~930億ドルでした。グロスマージンは38%が提示されました。旧ガイダンスは38.0~38.5%でした。

■AT&T(T)

AT&T(ティッカーシンボル:T)は1月30日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が84セント、売上高が485億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想95セントに対し90セント、売上高が予想457.3億ドルに対し457.4億ドル、売上高成長率は前年同期比+15.3%でした。

フリー・キャッシュフローは+17%の65億ドルでした。

国内ビデオ、固定電話、Vrioの売上高の減少をワイヤレス・イクイプメントならびにサービス収入、ワーナーメディア、Xandrの売上増で補いました。

モビリティー部門のサービス売上高は+2.3%でした。新規加入者は+55万人でした。

エンターテイメント部門では、ディレクTVナウの加入者は+4万9千人でした。一方、伝統的ビデオ・サブスクライバーは-34.6万人でした。

Xandrの広告収入は+34%でした。アプネクサスの買収を除いた成長率は+22%でした。

2018年度の一株利益(EPS)は、予想3.53ドルに対しこれまでのガイダンス3.50ドル台の上の方が堅持されました。

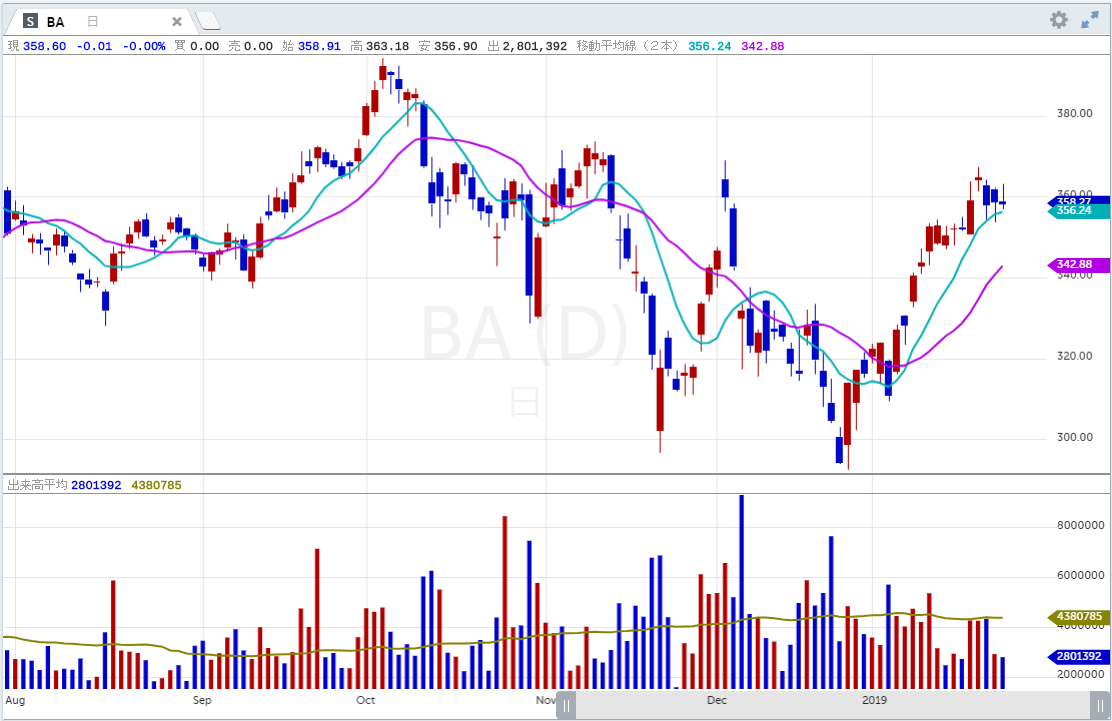

■ボーイング(BA)

ボーイング(ティッカーシンボル:BA)は1月30日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が4.56ドル、売上高が268.8億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想3.47ドルに対し3.58ドル、売上高が予想238.4億ドルに対し251.5億ドル、売上高成長率は前年同期比+3.8%でした。

全社受注残は4910億ドルでした。これは期初の4880億ドルから増えました。

期中、旅客機は171機(130億ドル)の新規受注がありました。

787プログラムは、2018年に入ってからだけで新たに100機の注文を受けました。プログラム開始以来の累計受注数は1,400機です。

2018年の一株利益(EPS)は予想14.64ドルに対し新ガイダンス14.9~15.1ドルが提示されました。旧ガイダンスは14.3~14.5ドルでした。

2018年売上高は予想984.8億ドルに対し新ガイダンス980~1000億ドルが提示されました。旧ガイダンスは970~990億ドルでした。

2018年中の旅客機納期は810~815機を見込んでいます。

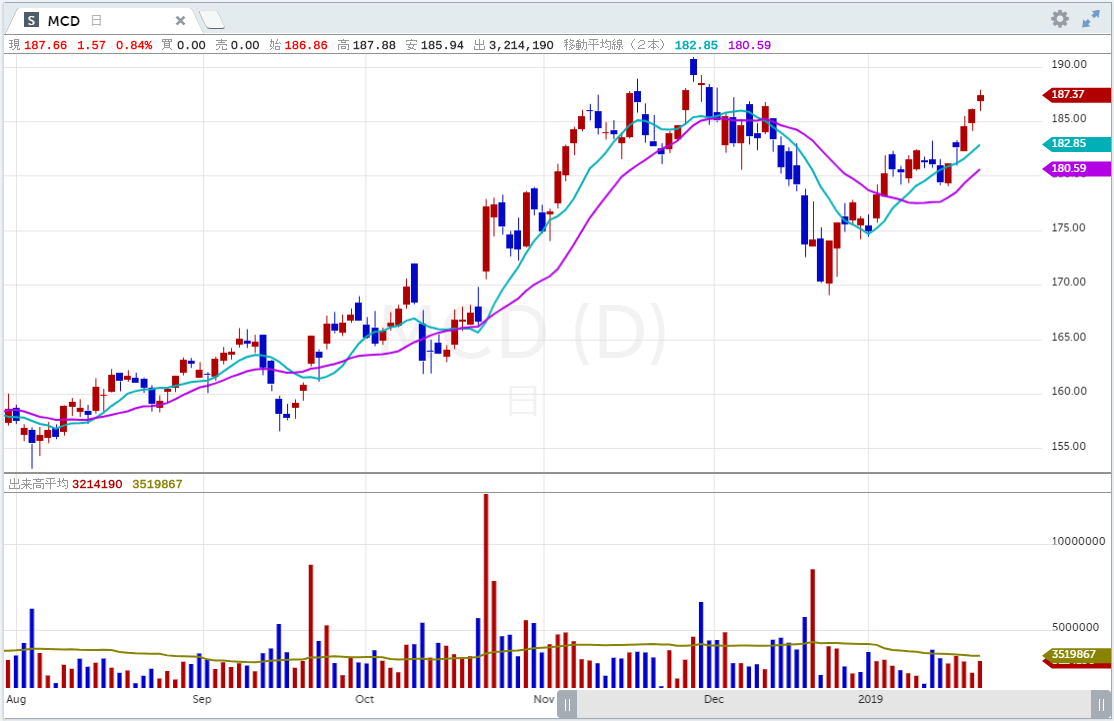

■マクドナルド(MCD)

マクドナルド(ティッカーシンボル:MCD)は1月30日(水)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.89ドル、売上高が51.7億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.99ドルに対して2.10ドル、売上高が予想52.8億ドルに対して53.7億ドル、売上高成長率は前年同期比-6.7%でした。なお売上高が前年比で下げているのは自社店舗をフランチャイジーに譲渡しているからです。

グローバルの既存店売上比較は+4.2%でした。これはコンセンサス予想より70ベーシスポイント良かったです。全てのセグメントで既存店売上比較は好調でした。

米国の既存店売上比較は+2.4%でした。来店客当り売上高は、売上ミックスの改善ならびに値上げで上昇しました。営業利益は+3%でした。フランチャイズ・マージンの拡大が寄与しました。

国際リード市場における既存店売上比較は+5.4%でした。英国、オーストラリア、フランスが好調でした。営業利益は±0%でした。為替要因を除くと+3%でした。

ハイグロース市場における既存店売上比較は+4.6%でした。イタリア、オランダが好調でした。

ファウンデーション市場における既存店売上比較は+6.0%でした。日本が好調でした。

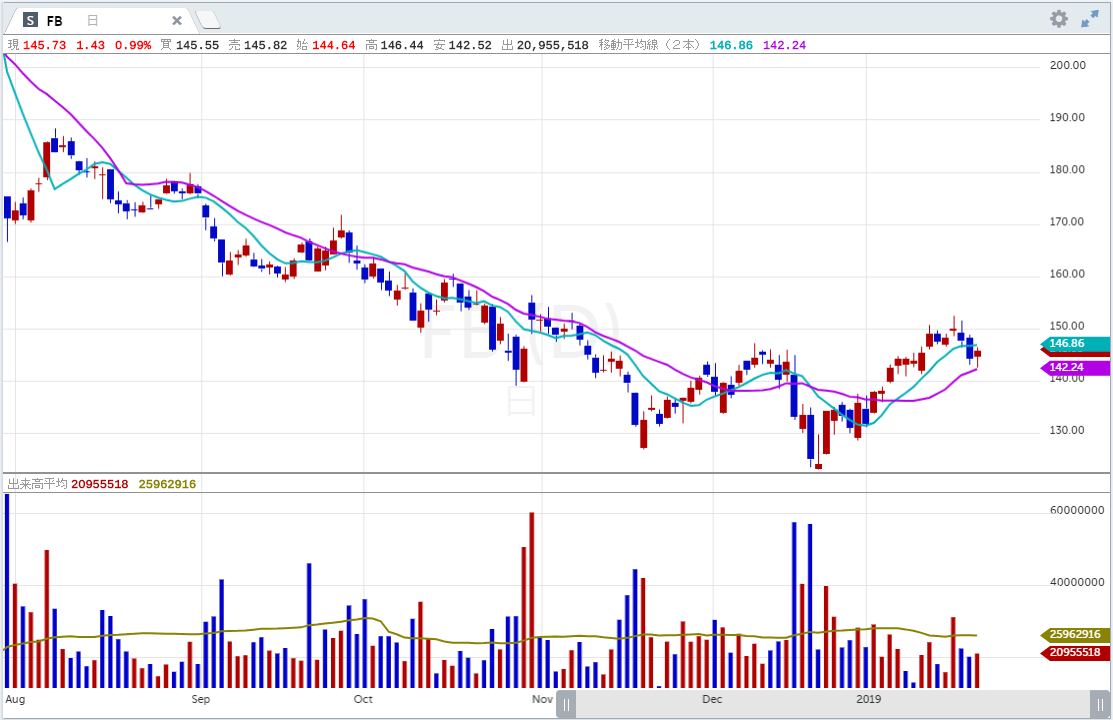

■フェイスブック(FB)

フェイスブック(ティッカーシンボル:FB)は1月30日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が2.20ドル、売上高が164.1億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.44ドルに対し1.76ドル、売上高が予想138.2億ドルに対し137.3億ドル、売上高成長率は前年同期比+32.9%でした。

費用は+53%の79.5億ドルでした。

営業マージンは42%でした。前年同期は50%でした。

営業キャッシュフローは74.96億ドルでした。前年同期は61.28億ドルでした。フリー・キャッシュフローは41.53億ドルでした。前年同期は43.73億ドルでした。

今期の税率は13%でした。前年同期は10%でした。

設備投資額は33.4億ドルでした。

デイリー・アクティブ・ユーザー(DAU)は+9%の14.9億人でした。

マンスリー・アクティブ・ユーザー(MAU)は+10%の22.7億人でした。

広告売上高に占めるモバイル比率は92%でした。これは前年同期の88%から上昇しました。

1ユーザーあたりの平均的売り上げ(ARPU)は米国・カナダが27.61ドル、欧州が8.82ドル、アジア太平洋が2.67ドル、その他が1.82ドルでした。

第4四半期の売上高は、前回よりも5~9%程度成長率が落ちると見ています。つまり第4四半期の売上高成長率は+24~28%になるということです。コンセンサス予想は+27%です。

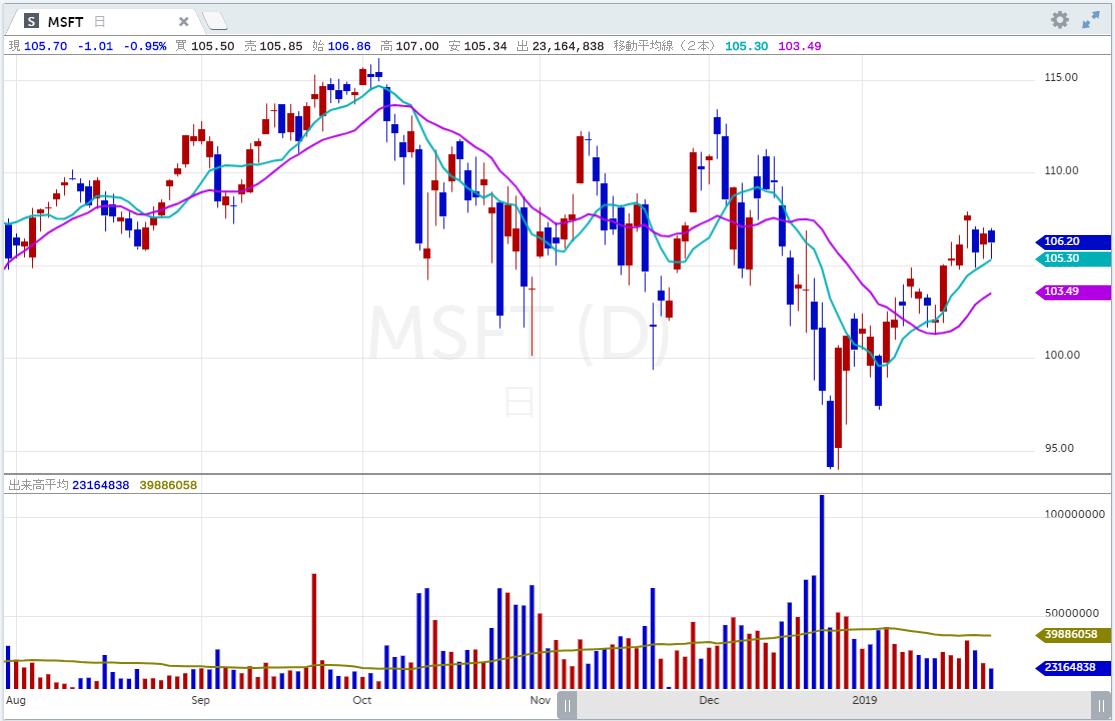

■マイクロソフト(MSFT)

マイクロソフト(ティッカーシンボル:MSFT)は1月30日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が1.09ドル、売上高が324.92億ドルです。

ちなみに10月に発表された同社の第1四半期(9月期)決算は一株利益(EPS)が予想96セントに対し1.14ドル、売上高は予想279.2億ドルに対し290.8億ドル、売上高成長率は前年同期比+18.5%でした。

プロダクティビティー&ビジネス・プロセス部門売上高は、前年同期比+19%の98億ドルでした。ガイダンスは92.5~94.5億ドルでした。オフィス・コマーシャル・プロダクツ&クラウド・サービス売上高は+17%でした。「オフィス365」ビジネス向け売上高が+36%と好調だったのが寄与しました。

オフィス・コンシュマー・プロダクツ&クラウド・サービス売上高は、+16%でした。「オフィス365」コンシュマー・サブスクライバーは順調に伸び、3,250万人になっています。リンクトイン売上高は+33%でした。

インテリジェント・クラウド部門売上高は+24%の86億ドルでした。ガイダンスは81.5~83.5億ドルでした。サーバ&クラウド・サービス売上高は+28%でした。とりわけアジュール売上高は+76%でした。エンタープライズ・サービス売上高は+6%でした。

モア・パーソナル・コンピューティング部門売上高は+15%の107億ドルでした。ガイダンスは99.5~102.5億ドルでした。ウインドウズOEM売上高は+3%、ウインドウズ・コマーシャル・プロダクツ&クラウド・サービス売上高は+12%でした。ゲーミング売上高は+44%でした。Xボックスソフトウェア&サービス売上高は+36%でした。

■ペイパル(PYPL)

ペイパル(ティッカーシンボル:PYPL)は1月30日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が67セント、売上高が42.3億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想54セントに対し58セント、売上高が予想36.6億ドルに対し36.8億ドル、売上高成長率は前年同期比+13.7%でした。

トータル・ペイメント・ボリューム(TPV)は1430億ドルでした。これは前年同期比+24%でした。

マーチャント・サービス・ボリュームは+28%でした。

イーベイ・マーケットプレース・ボリュームは+3%でした。これはTPVの11%を占めました。

P2Pボリュームは+50%の360億ドルでした。これはTPVの25%を占めました。現在の口座数は2.54億口座です。今期中910万口座が新規で追加されました。スマホからの送金が好調で570億ドルが送金されました。これは前年同期比+45%でした。

Venmoのユーザー・アクティビティーは加速しています。また課金戦略が打ち出されました。

第4四半期一株利益(EPS)は予想65セントに対し新ガイダンス65~67セントが、売上高は予想42.1億ドルに対し新ガイダンス41.95~42.75億ドルが提示されました。

■テスラ(TSLA)

テスラ(ティッカーシンボル:TSLA)は1月30日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が2.23ドル、売上高が70.8億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想-7セントに対し2.90ドル、売上高が予想62.7億ドルに対し68.2億ドル、売上高成長率は前年同期比+128.6%でした。

GAAP純利益は3.12億ドル(予想は-1.69億ドル)、ノンGAAP純利益は5.16億ドルでした。

フリー・キャッシュフローは8.81億ドルでした。営業キャッシュフローは14億ドルでした。

期末のキャッシュは前年同期比+7.31億ドルの30億ドルでした。

モデル3は毎週あたり4,300台の生産ペースでした。モデル3のグロスマージンは20%でした。当初ガイダンスは15%でした。

モデル3は売上高ベースにおいて、アメリカで最もよく売れた車になりました。また台数ベースでは全米第5位でした。

モデル3のパフォーマンス・バージョンのミックスは、モデルS、ならびにモデルXのミックスより少しだけ高かったです。

モデル3は2017年8月の時点で45.5万台の予約注文がありましたが、生産に手こずったことで2割の顧客が予約をキャンセルしました。未だ予約注文がキャンセルされてない分に関しては、今後増産するに従い徐々に需要を充足していく予定です。

同社は1月18日に従業員の7%を解雇すると発表しました。その際、第4四半期に関してはGAAPベースで黒字になるものの第3四半期の実績である2.90ドルより利益は小さくなると警告しました。

■ビザ(V)

ビザ(ティッカーシンボル:V)は1月30日(水)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が1.25ドル、売上高が54.1億ドルです。

ちなみに10月に発表された同社の第4四半期(9月期)決算は一株利益(EPS)が予想1.20ドルに対し1.21ドル、売上高は予想54.3億ドルに対し54.3億ドル、売上高成長率は前年同期比+11.9%でした。

2019年度のガイダンスは売上高が二桁台の下の方(+10~12%)というものでした。これは226.7~230.8億ドルに相当します。なおコンセンサス予想は229.3億ドルです。

2019年の一株利益(EPS)ガイダンスは13~19%の真ん中くらい(+14~16%)というものでした。これは5.26~5.35ドルに相当します。なおコンセンサス予想は5.33ドルです。

■アルトリア(MO)

アルトリア(ティッカーシンボル:MO)は1月31日(木)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が95セント、売上高が48.3億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.06ドルに対し1.08ドル、売上高が予想52.1億ドルに対し52.9億ドル、売上高成長率は前年同期比+3.3%でした。

スモーカブル製品の国内出荷量は-3.7%でした。在庫変動分を修正後のスモーカブル製品の国内出荷量は、-5%だったと試算されます。米国内のマーケット全体のボリューム成長率は、-4.5%だと試算されます。シガーの出荷量は+6.8%でした。

「マールボロ」の出荷量は-3.2%の256.1億本でした。その他プレミアムたばこは-6.0%の14.7億本でした。「マールボロ」の市場占有率は-0.1%の43.1%でした。

「ブラック&マイルド」シガーの出荷量は+7.1%の4.08億本でした。

スモークレス・タバコの売上高は+7.2%の5.52億ドルでした。

2018年の一株利益(EPS)は予想4.00ドルに対し新ガイダンス3.95~4.03ドルが提示されました。

9月に米国食品医薬品局(FDA)は、ティーンエージャーのeベーパー製品(電子タバコ)の喫煙を抑制するための一連の措置を発表しました。その中でFDAはアルトリアをはじめとする各社に改善措置計画の提出を求めました。アルトリアはこの問題に前向きに取り組んでゆく考えです。

この提出要請に基づきアルトリアは今日、FDAに対して次のような提案をしました。

まずニューマーク(Nu Mark)をマークテン・エリート(Mark Ten Elite)ならびにエイペックス・バイ・マークテン(Apex by Mark Ten)ポッド式製品から除外すると発表しました。残りのマークテンならびにグリーンスモークたばこ類似製品に関しては、ニューマークはタバコ、メンソール、ミントの3種類だけを売る考えです。ニューマークはたばこ類似商品のラインナップから当分外します。

アルトリアは最低喫煙年齢を21歳に引き上げるFDAの方針に賛同します。

■ゼネラル・エレクトリック(GE)

ゼネラル・エレクトリック(ティッカーシンボル:GE)は1月31日(木)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が24セント、売上高が321.5億ドルです。

ちなみに10月に発表された同社の第3四半期は一株利益(EPS)が予想20セントに対し14セント、売上高が予想300.8億ドルに対し295.7億ドル、売上高成長率は前年同期比-3.6%でした。

発電部門の受注は前年比-18%の66億ドル、売上高は-33%の57億ドル、利益は-6億ドル、マージンは-11%でした。

リニューアブル・エナジー部門の受注は-3%の29億ドル、売上高は+15%の29億ドル、利益は前年比-72%の1億ドル、マージンは2.1%でした。

ジェットエンジン部門の受注は+35%の91億ドル、売上高は+12%の75億ドル、利益は+25%の17億ドル、マージンは22.3%でした。

石油・天然ガス部門の受注は±0%の58億ドル、売上高は+7%の57億ドル、利益は+18%の2億ドル、マージンは4.4%でした。

ヘルスケア部門の受注は±0%の51億ドル、売上高は±0%の47億ドル、利益は+2%の9億ドル、マージンは18.3%でした。でした。

ゼネラル・エレクトリックは、配当をこれまでの四半期ごとに12セントから1セントに減配します。

GEは発電部門を、1) ガス・タービンのビジネスと2) それ以外のビジネスに分離します。

決算カンファレンスコールでは、株式の公募の予定はないことが説明されました。

アルストーム買収に絡むのれん代の償却に関し、米国証券取引委員会(SEC)の調査が入っています。保険部門に関しては新しいニュースはありませんでした。

GEキャピタルに関しては、追加で支援する必要があるかもしれないというコメントでした。

工業部門利益は-23%でした。うち-17%はオルガニックでした。

発電部門は220億ドルの特別損を計上する見込みです。内訳は発電が190億ドル、送電線が30億ドルです。

■アマゾン(AMZN)

アマゾン(ティッカーシンボル:AMZN)は1月31日(木)引け後に決算発表します。

コンセンサス予想は一株利益(EPS)が5.70ドル、売上高が719.14億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想3.09ドルに対し5.75ドル、売上高が予想570億ドルに対し566億ドル、売上高成長率は前年同期比+29.3%でした。

売上高の内訳は北米が+35%の343.5億ドル(売上高の61%)、海外が+13%の155.5億ドル(売上高の27%)、アマゾン・ウェブ・サービスが+46%の66.8億ドル(売上高の12%)でした。

営業利益と営業マージン(カッコ内)は北米が20.3億ドル(5.9%)、海外が-3.85億ドル(-2.5%)、アマゾン・ウェブ・サービスが20.8億ドル(31.3%)でした。全社の営業利益は37億ドルで、これはコンセンサス予想の21.7億ドル、当初ガイダンスの14~24億ドルを上回りました。

オンライン売上高は+11%の291億ドル、フィジカルストア(=ホールフーズ)は42.5億ドル、サードパーティー売上高は+32%の104億ドル、サブスクリプション・サービスは+52%の67億ドル、広告その他は+123%の25億ドルでした。

配送コストは+22%の65.7億ドル、ペイド・ユニット・コストは+15%でした。

全従業員数は61.3万人、前年同期比+13%でした。

第4四半期の売上高は、予想737.8億ドルに対し新ガイダンス665~725億ドルが提示されました。営業利益は、予想38.9億ドルに対し新ガイダンス21~36億ドルが提示されました。

■シェブロン(CVX)

シェブロン(ティッカーシンボル:CVX)は2月1日(金)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.82ドル、売上高が437億ドルです。

ちなみに11月に発表された同社の第3四半期決算は一株利益(EPS)が予想2.06ドルに対し2.11ドル、売上高が予想471.7億ドルに対し439.9億ドル、売上高成長率は前年同期比+21.5%でした。

純利益は40.47億ドルでした。前年同期は19.52億ドルでした。純利益の内訳は川上部門が33.79億ドル、川下部門が13.73億ドル、その他が-7.05億ドルでした。

川上部門利益のうち米国が8.28億ドル(去年は赤字の2600万ドル)、海外が25.51億ドル(去年は5.15億ドル)でした。

川下部門利益のうち米国が7.48億ドル(去年は6.4億ドル)、海外が6.25億ドル(去年は11.74億ドル)でした。

今回の決算は川上部門で9.3億ドル相当の資産毀損の損金計上を含んでいます。これはノン・キャッシュです。またアフリカで精製、マーケティング、潤滑油事業を売却した際の一時益3.5億ドルも含んでいます。

生産高は296万BOE/日でした。ちなみに前年同期は272万BOE/日でした。

営業キャッシュフローは96億ドルでした。

■エクソン・モービル(XOM)

エクソン・モービル(ティッカーシンボル:XOM)は2月1日(金)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.13ドル、売上高が802.5億ドルです。

ちなみに11月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.22ドルに対して1.46ドル、売上高が予想729.1億ドルに対して766.1億ドル、売上高成長率は前年同期比+25.4%でした。

純利益は前年同期比+57%の62.4億ドルでした。ちなみに第2四半期は39.5億ドルでした。内訳は以下の通り:

米国川上部門6.06億ドル(去年は赤字の2.38億ドル)

海外川上部門36.23億ドル(去年は18.05億ドル)

米国川下部門9.61億ドル(去年は3.91億ドル)

海外川下部門6.81億ドル(去年は11.4億ドル)

米国化学部門4.04億ドル(去年は4.03億ドル)

海外化学部門3.09億ドル(去年は6.89億ドル)

生産高は以下の通り:

<石油(kbd)>

米国 555

カナダ 454

欧州 127

アフリカ 387

アジア 706

オーストラリア 57

合計 2,286

<天然ガス(mcfd)>

米国 2,549

カナダ 224

欧州 1,004

アフリカ 16

アジア 3,685

オーストラリア 1,523

合計 9,001

石油+天然ガスの合計(koebd)3,786

設備投資額は65.86億ドルでした。これは前年同期比+10%でした。

営業キャッシュフローは111億ドルでした。

■メルク(MRK)

メルク(ティッカーシンボル:MRK)は2月1日(金)寄付き前に決算発表します。

コンセンサス予想は一株利益(EPS)が1.04ドル、売上高が109.48億ドルです。

ちなみに10月に発表された同社の第3四半期決算は一株利益(EPS)が予想1.14ドルに対し1.19ドル、売上高が予想109億ドルに対し107.9億ドル、売上高成長率は+4.5%でした。

2018年の一株利益(EPS)は予想4.29ドルに対し新ガイダンス4.30~4.36ドルが提示されました。旧ガイダンスは4.22~4.30ドルでした。売上高は予想425.4億ドルに対し新ガイダンス421~427億ドルが提示されました。旧ガイダンスは420~428億ドルでした。