1.2019年の米国株式は若干の上昇(+5%程度)を予想している

2.米ドル/円については若干のドル安(-4%程度)を予想している

3.政策金利引上げはストップされる

4.企業収益はハイテクを中心にブレーキがかかる

5.ディフェンシブ株が注目される

6.米中貿易戦争の焦点はITセクターに移る

2019年の投資ストラテジーを考える上で重要になる要素を、金利、企業業績、地政学の順番で見ていきます。

金利

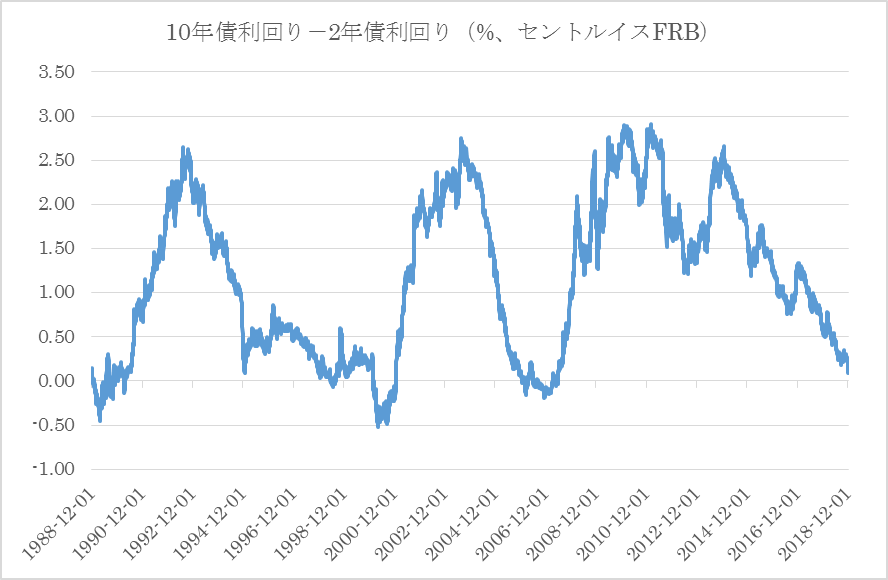

最近、米国の長短金利差が接近しています。

普通、景気が強い局面では10年債利回りから2年債利回りを引き算した「差」は大きいです。

しかし連邦準備制度理事会(FRB)がフェデラルファンズ・レートを引き上げすぎると、それは2年債利回りの上昇を招き、それは長短金利差が詰まってくる原因となります。

さらに金利上昇でマイホーム購入需要や企業の設備投資意欲が減退するとそれは不景気を招来します。長期金利はそのようなちょっとした景況感の暗転に敏感ですから長期金利はスルスルと下がって来ます。

こうした事情が重なり合うと、10年債利回り-2年債利回りが「ゼロ」になってしまうこともあります。

過去の経験則では、そのような状況が起こるとその1年後くらいに景気後退が来ました。株式市場もそれと同じタイミングか、それより一歩先に急落しました。

ジェローム・パウエル議長はそのような事情をよく理解しているため、2019年のある時点で利上げストップという新方針を打ち出すでしょう。

FRBが利上げをストップしたからと言って、それは景気後退や株式市場の下落には直結しません。むしろ利上げをストップした時点から、新たな「不安な時代」が始まると考えるべきです。

そこでは景気後退や株式市場の下落に怯えつつも、経済や株式市場は今まで通りの危なっかしい均衡を、かろうじて保つというわけです。

このような状況は実際にドットコム・ブームの前半に相当する1990年代半ばに起こりました。つまり2019年に投資家に要求されるのは「粘るチカラ」なのです。

なお私は1) 米国経済がリセッション入りする、2) 米国株式市場がベア・マーケット入りする、などのシナリオは未だ早いので2019年中には起こらないと思います。

企業業績

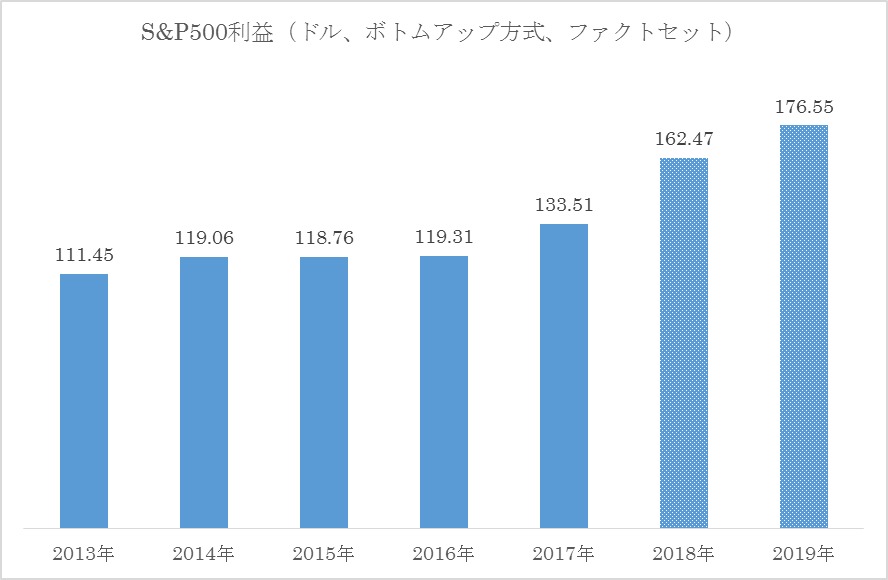

2018年は税制改革の関係で米国企業は素晴らしい業績伸長を享受しました。しかしあれからまる1年経ち、減税効果は剥げています。

2019年は前年比較が困難になることが予想されます。さらに2018年末にかけて景気のモメンタムに陰りが見え始めたことから、2019年は年が変わって早々、S&P500採用銘柄のコンセンサス一株当たり利益(EPS)予想が全体的に-3%くらい落ち込むリスクがあると思います。

現在、2019年のS&P500コンセンサスEPSは176.55ですからそれが-3%と言うと171.25になる計算です。

つまり厳しい年明けを迎えるわけです。

このため2019年1年間の相場の動きとしては2月頃に安値をつける可能性があると見ています。

さらに四半期ベースで見たS&P500EPS成長率は2019年のどこかで前年比マイナスを記録してしまうかもしれません。これは2018年を通じて前年比+20%を超える成長を見ていたのと対照的です。

EPS成長率がピークをつけると、それから半年くらいは株式市場がぐずぐずした展開になるのは避けられないと言われます。今回は2018年第3四半期決算がピークであった可能性が高いので、2019年前半の相場は苦しくなることが予想されます。

セクター別の業績で言えばハイテク株、ネット株あたりの前年比較が苦しくなることが予想されます。

トランプ政権は先端技術が中国に盗まれることに大変神経質になっており、そのことは半導体をはじめとする各社のビジネスがやりにくくなることを意味します。あいにく中国企業はハイテクのサプライチェーンにがっちりと組み込まれているのでそれを改変しようとすると大きな混乱や停滞を招きかねません。

つまりシリコンバレーは、ここ数年の繁栄から一転して「シリコンバレー不況」に叩き落されるリスクと背中合わせなのです。

2019年はこのように「リセッションと背中合わせ」の投資を迫られるわけですからポートフォリオも「守り型」にシフトすることが好ましいです。

「守り型」の銘柄と言えば真っ先にディフェンシブ株が頭に浮かびます。これは日用品、食品、飲料、公益事業など景気に左右されない地味なビジネスから成る銘柄群です。

地政学

ここで地政学的な考察を整理しておくと2019年は大国同士の覇権争いの年になると思います。具体的には中国と米国が、ちょうど米ソの冷戦のように睨み合うわけです。

米中貿易戦争は一段と激化すると予想されます。それは世界の貿易を不活発にし、世界全体の成長率の足を引っ張ると思います。

とりわけITセクターはちょうど米ソ冷戦時代ICBM(大陸間弾道弾)が覇権争いの焦点になった如く、利害の激突する場所になると予想されます。

米中の企業レベルでの技術交流は途絶えることが予見されますし、中国からアメリカへの留学生の受け入れなども制限されると思います。

また付加価値の塊である半導体をたくさん製造している台湾は中国、アメリカ双方にとって譲れない戦略的重要性を帯びるので、台湾を巡る緊張が高まることが予想されます。

中国は一帯一路政策を押し進めると思います。その場合、南シナ海の緊張が高まるでしょう。

中国は米中経済戦争が原因で景気が悪化することを何としてでも避けたいので、それを補うため、昔ながらのやり方、すなわち債務拡大と金融緩和による景気の維持に走ると思われます。これは日米貿易摩擦の時、日本が陥ったのと同じ罠です。

当時の日本は不景気回避のため金利を低くし、それが過剰流動性相場を生みました。そこでは鉄鋼などの重厚長大のオールド・エコノミー株が激しいディーリング相場の対象になったのです。これと同様のことが中国株でも起こる可能性があると思います。

これは「あだ花」的なブームであり、中国の将来にとって決して良いことではないけれど、こんにち中国が置かれている立場と、日米貿易摩擦の時代に日本が追い詰められた立場は、かなり共通点が多いのです。

一方、ユーロ圏に目を転じるとアンゲラ・メルケル首相がCDU(ドイツキリスト教民主同盟)党首レースを諦めた件からもわかる通り、ドイツは政治的にもはや余力を残していません。ドイツの指導力低下はユーロ圏の結束力が弱まることを意味すると思います。

まとめ

2019年は難しい年になりそうです。FRBは2019年のある時点で利上げをストップすると思われます。米国経済は10年近くに及ぶ長い拡大期間の後、いよいよ野球で言えば「8回の裏」くらいにさしかかっているのです。そう聞くと(全てを投げ出したい)という、居ても立ってもいられない気持ちになるかも知れませんが、歴史を紐解くと単に利上げを止めただけで株安やリセッションが直ぐ始まることは稀です。

企業業績は2018年の華々しさに比べると、がっかりさせられるようなことの連続になると思います。

米中貿易戦争は、いよいよ米国側が本当に欲している、ITセクターにおけるアンフェアな交易条件の是正が焦点になると思われます。そのとばっちりを受けるカタチで「シリコンバレー不況」が起きるリスクがあります。

ポートフォリオをいつ景気後退が襲ってきても大丈夫なようにディフェンシブ銘柄で固めるべきだと思います。