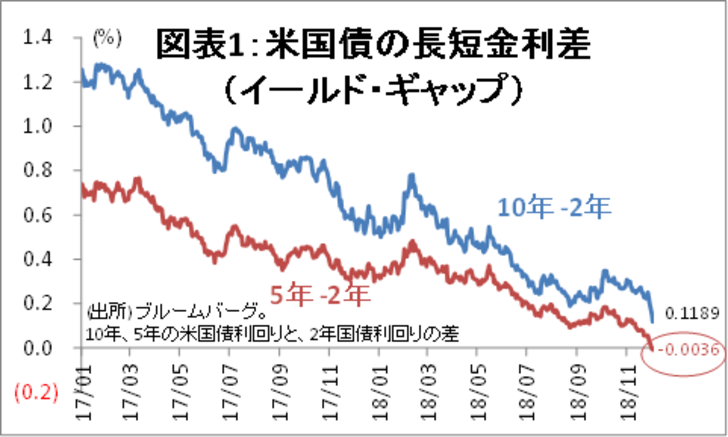

・先週末、米5年国債と2年国債の利回り差が逆転、ベンチマークとなる10年債と2年債の利回り格差も11.9bpまで縮小。これを受け、今週週明けの株式市場が暴落した。

・18-19日のFOMCでは再利上げの確率大。10年債と2年債との逆イールドが発生し、再び市場が動揺する懸念も。しかし、これ本来は逆イールド自体が景気悪化の要因になるわけではない。

・過去も、株価の暴落には、逆イールドが発生したからではなく、経済成長期待と長期金利の減速にもかからず、政策金利引き上げを続けたことが影響していた。従って、FRBが早めに金利引き上げを休止すれば、逆イールドは長くは続かない。それが確認できれば米国株は持ち直すだろう。

逆イールドの発生で市場は動揺しているが・・・

今週初頭から米株式市場は大荒れとなった。この主因として、米国の長短金利差の急速な縮小が挙げられている。12月3日には、11年7か月ぶりに、米国債5年の金利と2年国債の利回り(イールド)が逆転し、「逆イールド」が発生した。同時に、ベンチマークである10年国債と2年の国債利回り格差も11.9bpまで縮小した(図表1)。これを受け、12月4日の米ダウ平均は前日比マイナス799ドル(-3.1%)の大幅安となった。

逆イールドから株価暴落に直結するとは限らず。市場は「尻尾が犬を振り回す」

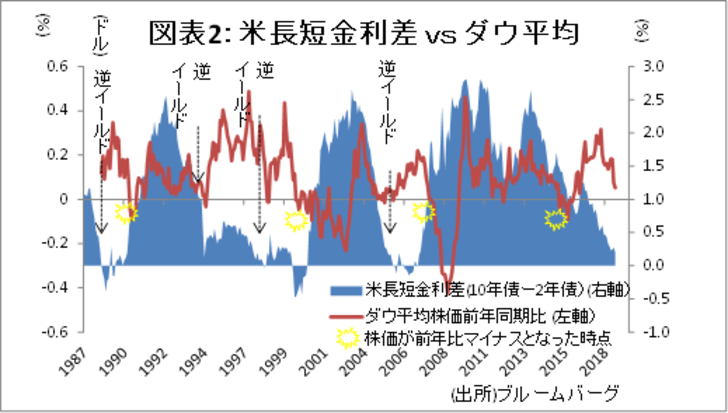

株式市場が反応したのは、過去、米国で逆イールドが発生すると、その後概ね1年半後に株価が暴落する傾向があったためだ(図表2)。

しかし、イールド・ギャップの縮小や逆イールドの発生は、債券市場の景気見通しと政策金利の結果であって、それ自体が企業の減収に直結するわけではない。市場は、若干「尻尾が犬を振り回す」状態になっている。

逆イールドの意味するもの

では、なぜ逆イールドの発生ののち株価が下落するパターンが多くみられたのか。

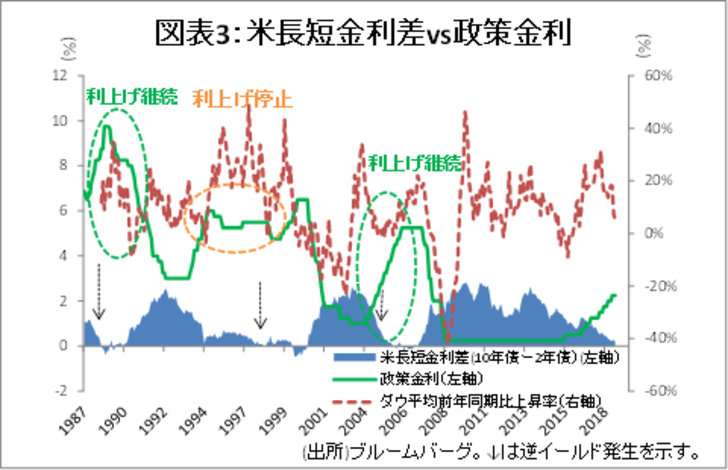

短期金利は政策金利を反映しやすい。これに対して長期金利は、数年先の経済成長やインフレ率を表す。つまり、逆イールドは、成長期待が落ちているにも関わらず、政策金利の引き上げが続いたことが、要因の一つとなったと思われる。

例えば、90年代末や2005年末の逆イールド発生時は、その後も政策金利の引き上げが続いた。結果、逆イールドの幅は大きくなり、その後、景気を冷やし過ぎたことから株価暴落につながった。

これに対し、イールド・ギャップがゼロに付近に転落したにもかかわらず株価がほぼ堅調に推移例もある(1994~98年)。この時FRBは、それまでの利上げを一旦停止し、景気刺激に転じた。古い事例ではあるが、そもそも逆イールド発生自体、直近でも10年前であり、事例も多くない。このため、逆イールド発生を、即ち株売りシグナルと断じるのは早計である。

今後の動向は、利上げ停止のタイミング次第

問題は、政策金利をどこで転換し、利上げを一旦停止するかである。FRBは過去に学んでおり、早々に逆イールドについても警戒感を示しているため、過去よりは景気変動をうまくコントロールできると思われる。この3年間の利上げでコントロールの自由度も拡大している。

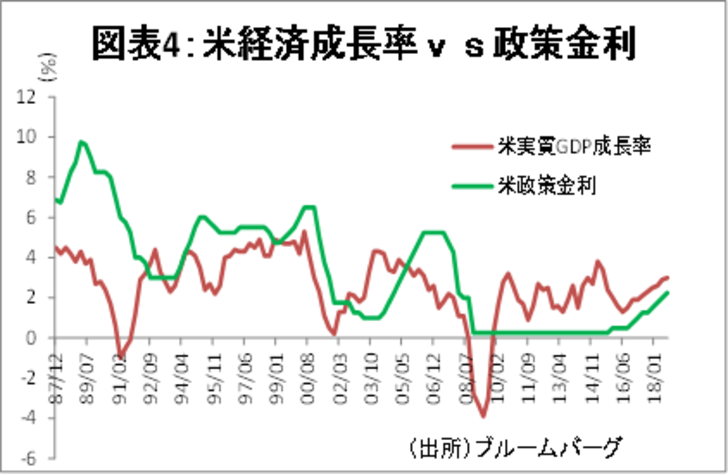

今月予想されるFRBの利上げで10年債と2年債の金利も逆転する可能性はある。しかし、米国経済成長は、伸び率はやや鈍化するものの底堅く推移すると予想される(図表4)。来年の早い段階から利上げを一旦棚上げすれば、逆イールドは長くは続かない可能性が高い。それが確認できれば米国株は一段高もありうるだろう。

但し、イールドギャップの縮小で米銀の収益には直接マイナスが発生しうる。我々は、先月、それまで強気だった米銀へのスタンスを「弱気」に変更しており、当面これを継続する。