このレポートのまとめ

- イベントブライト(EB)の決算は、まちまちだった

- ホームデポ(HD)の決算は良かった

- クシュマン&ウエイクフィールド(CWK)の決算は予想を上回った

- サーベイモンキー(SVMK)の決算は予想を上回った

- ティルレイ(TLRY)の決算は、まちまちだった

- ブルーエプロン(APRN)の決算は予想を下回った

- メーシーズ(M)の決算は良かった

- カナダグース(GOOS)の決算は良かった

- シスコ・システムズ(CSCO)の決算は良かった

- ウォルマート(WMT)の決算は、まちまちだった

- アプライド・マテリアルズ(AMAT)の決算は、まちまちだった

- エヌビディア(NVDA)の決算は予想を下回った

- ノードストローム(JWN)の決算は売上高ガイダンスが低かった

■イベントブライト(EB)

イベントブライト(ティッカーシンボル:EB)の第3四半期決算は一株当たり利益(EPS)が予想-57セントに対し-1.24ドル、売上高は予想7,166万ドルに対し7,360万ドル、売上高成長率は前年同期比+45.2%でした。

ペイド・チケットは+32.2%の2,390万ドルでした。

グロスマージンは57.2%でした。これは前年同期から-140ベーシスポイントでした。

修正EBITDAは1,120万ドルでした。前年同期は100万ドルでした。

過去12ヶ月の営業キャッシュフローは610万ドルでした。

同社は期中「イベントブライト・ミュージック」というコンサートやフェスティバルに特化したソリューションを開始しました。またYouTubeをディストリビューション・パートナーに加えました。

第4四半期売上高は予想7,153万ドルに対し新ガイダンス7,200~7,400万ドルを見込んでいます。修正EBITDAは650~850万ドルを見込んでいます。

■ホームデポ(HD)

ホームデポ(ティッカーシンボル:HD)の第3四半期(10月期)決算は一株当たり利益(EPS)が予想2.27ドルに対し2.51ドル、売上高が予想262.3億ドルに対し263億ドル、売上高成長率は前年同期比+5.1%でした。

既存店売上比較は+4.8%でした。米国既存店売上比較は+5.4%でした。

米国の19地区のうち1つを除いて既存店売上比較はプラスでした。唯一、前年比で既存店売上比較が落ち込んだのは、去年ハリケーンの被害の後で復旧需要のあったメキシコ湾岸地域のみでした。

既存店売上トレンドは8月が+6.7%、9月が+4.1%、10月が+3.8%と後に行くほど減速しています。しかし、それは2つのハリケーンの影響(9月がマイナス80ベーシスポイント、10月が-120ベーシスポイント)であり余り心配していません。

今年は通年で80億ドルの自社株買戻しを実施する考えです。

第4四半期の滑り出しは好調です。関税の影響はほとんどありません。

2019年度は米国の住宅価格の上昇は若干鈍化すると思われますがアメリカの持ち家の含み益は近年の価格上昇で増えています。それが住宅のリフォームの際の改築原資になることから少々不動産取引が不活発になってもリフォームへの影響は軽微だと予想します。

一方、材木価格は前年比+40%だったのが最近の急落で-20%に下がっています。これは宅建業者が新しい宅地造成に着手しやすい環境と言えます。

2019年度の一株当たり利益(EPS)は予想9.58ドルに対し新ガイダンス9.75ドルが提示されました。売上高は予想1,080億ドルに対し新ガイダンス1,080億ドルが提示されました。これは前年比+7.2%という計算になります。既存店売上比較ガイダンスは+5.5%が提示されました。旧ガイダンスは+5.3%でした。

■クシュマン&ウエイクフィールド(CWK)

クシュマン&ウエイクフィールド(ティッカーシンボル:CWK)の第3四半期決算は一株当たり利益(EPS)が予想18セントに対し45セント、売上高が予想19.1億ドルに対し21億ドルでした。

プロパティ・ファシリティ管理売上高は前年比+6%の6.52億ドルでした。リーシング売上高は前年比+30%の5.19億ドルでした。資本市場売上高は+34%の2.33億ドルでした。不動産評価サービス売上高は-1%の1億ドルでした。

地域別では米州売上高が前年比+20%の1.1億ドル、欧州中東アフリカ売上高が前年比+21%の2.1億ドル、アジア太平洋売上高が前年比+11%の2.46億ドルでした。

修正EBITDAは1.79億ドルでした。これは前年同期比+75%でした。修正EBITDAマージンは11.9%でした。これは4%の改善でした。フィー収入ならびに営業レバレッジが効いたことがマージン改善の原因です。

通年の修正EBITDAは6.3~6.5億ドルを見込んでいます。

■サーベイモンキー(SVMK)

サーベイモンキー(ティッカーシンボル:SVMK)の第3四半期決算は一株当たり利益(EPS)が予想-37セントに対し-1セント、売上高が予想6,293万ドルに対し6,521万ドル、売上高成長率は前年同期比+17.9%でした。

売上高に占めるセルフサービス比率は88%でした。セールス・アシステッド顧客数は前期比+10%の3,200でした。

アクティブ・ユーザー数は1,600万人でした。課金ユーザー数は62.1万人でした。これは前年同期より2.1万人多かったです。

顧客のうち75%がアニュアル・プランを選択しています。売上高に占めるサブスクリプション比率は90%でした。リテンション比率は95%でした。売上高に占める米国比率は64%でした。

平均年間顧客当り売上高(ARPU)は418ドルでした。前年同期は364ドルでした。

GAAP(米国会計基準)営業マージン(ストックオプション、IPO費用を含む)は-145%、ノンGAAP営業マージンは10%でした。ちなみに前年同期のノンGAAP営業マージンは6.6%でした。

営業キャッシュフローは1,200万ドルでした。ちなみに前年同期は1,620万ドルでした。営業キャッシュフロー・マージンは18%でした。期末のキャッシュは2.57億ドルでした。

第4四半期の売上高は予想6,481万ドルに対し新ガイダンス6,480~6,680万ドルが提示されました。これは前年同期比+14~17%成長になります。ノンGAAP営業マージンは2~3%を見込んでいます。

2018年度の売上高は2.51~2.53億ドルを、ノンGAAP営業マージンは6%を、フリー・キャッシュフローは4,300~4,500万ドルを見込んでいます。

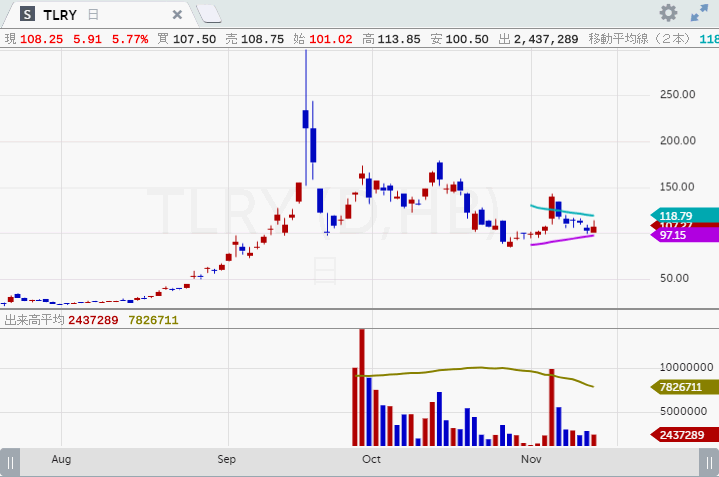

■ティルレイ(TLRY)

ティルレイ(ティッカーシンボル:TLRY)の第3四半期決算は一株当たり利益(EPS)が予想-12セント に対し-8セント、売上高が予想1,025万ドルに対し1,000万ドル、売上高成長率は前年同期比+85.2%でした。

今期の売上高の全ては、医療向けマリファナから上がっています。

グロスマージンは30.5%でした。

営業利益は-2,001万ドルでした。

販売量は1,613キログラムでした。前年同期は684キログラムでした。

平均販売単価はグラム当たり6.21ドルでした。前年同期は7.53ドルでした。

現在はマリファナを増産することに注力しています。また品質を一定に保つこと、ディストリビューター・小売店の販路を開拓することにも力を入れています。

さらに他社とは差別化された商品を開発することを目指しています。

将来的にはグロスマージン50%、EBITDAマージン25~30%を確保したい考えです。

カナダ国内で生産されている、マリファナのこれまでの供給量は同社の予想を下回りました。品質も予想より悪いものしか生産されていません。

オンタリオ州におけるマリファナのネット通販は、低品質のマリファナの影響でネガティブな営業を受けました。

先の米中間選挙でミシガン州がマリファナを合法化したことに勇気づけられています。

■ブルーエプロン(APRN)

ブルーエプロン(ティッカーシンボル:APRN)の第3四半期決算は一株当たり利益(EPS)が予想-21セントに対し-18セント、売上高が予想1.57億ドルに対し1.51億ドル、売上高成長率は前年同期比-28.5%でした。

営業費用は1.82億ドル、営業利益は-3,198万ドルでした。純利益は-3,394万ドルでした。

COGS(材料費)が売上高に占める割合は68.0%でした。前年同期は78.1%でした。

オーダー数は264万注文でした。前年同期は360.5万注文でした。

顧客数は64.6万顧客でした。前年同期は85.6万顧客でした。

顧客当り注文金額は56.79ドルでした。前年同期は58.16ドルでした。

ARPUは233ドルでした。前年同期は245ドルでした。

営業キャッシュフローは-5,400万ドルでした。前年同期は-1.23億ドルでした。

■メーシーズ(M)

メーシーズ(ティッカーシンボル:M)の第3四半期(10月期)決算は一株当たり利益(EPS)が予想14セントに対し27セント、売上高が予想54億ドルに対し54億ドル、売上高成長率は前年同期比+2.3%でした。

既存店売上比較は+3.3%、うち自社店舗が+3.1%でした。予想は+2.5%でした。

eコマースが好調、実店舗の既存店売上比較も会社側の予想を超えました。

2019年度の一株当たり利益(EPS)は予想4.02ドルに対し新ガイダンス4.10~4.30ドルが提示されました。旧ガイダンスは3.95~4.15ドルでした。

売上高は予想250億ドルに対し新ガイダンス249.2~250.1億ドルが提示されました。

既存店売上比較は予想+2.0%に対し新ガイダンス+2.3~2.5%が提示されました。

■カナダグース(GOOS)

カナダグース(ティッカーシンボル:GOOS)の第2四半期(9月期)決算は一株当たり利益(EPS)が予想カナダ0.20ドルに対し0.46カナダドル、売上高が予想1.98億カナダドルに対し2.3億カナダドル、売上高成長率は前年同期比+33.7%でした。

グロスマージンは55.8%でした。前年同期は50.6%でした。

営業利益マージンは28.2%でした。前年同期は28.0%でした。

修正EBITDAは7,090万カナダドルでした。前年同期は4,630万カナダドルでした。

営業キャッシュフローは-1,770万カナダドルでした。前年同期は-1,300万カナダドルでした。

ホールセール売上高は1.8億カナダドルでした。去年同期は1.52億カナダドルでした。ホールセール・パートナーからの注文が増えたこと、去年より早いタイミングで発注が入ったことなどが影響しています。

ダイレクト・ツー・コンシュマー売上高は5,040万カナダドルでした。去年同期は2,020万カナダドルでした。

2019年度一株当たり利益(EPS)は予想1.14カナダドル に対し、新ガイダンス1.18カナダドル が提示されました。売上高は予想7.62億カナダドルに対し新ガイダンス7.69億カナダドルが提示されました。

■シスコ・システムズ(CSCO)

シスコ・システムズ(ティッカーシンボル:CSCO)の第1四半期決算(10月期)は一株当たり利益(EPS)が予想72セントに対し75セント、売上高が予想128.6億ドルに対し130.7億ドル、売上高成長率は前年同期比+7.7%でした。

プロダクト売上高は+9%でした。サービス売上高は+3%でした。

地域別では米州が+5%、欧州中東アフリカが+11%、アジア太平洋が+12%でした。

製品別ではアプリケーションが+18%、セキュリティーが+11%、インフラストラクチャが+9%でした。

ノンGAAPグロスマージンは63.8%でした。ノンGAAP営業利益マージンは31.9%でした。

第2四半期の一株当たり利益(EPS)は予想72セントに対し新ガイダンス71~73セントが、売上高は予想125.4億ドルに対し新ガイダンス122.4~124.7億ドルが提示されました。なおこのガイダンスはSPVSS事業を分離したため、その数字は反映されていません。

■ウォルマート(WMT)

ウォルマート(ティッカーシンボル:WMT)の第3四半期決算は一株当たり利益(EPS)が予想1.02ドルに対し1.08ドル、売上高が予想1,244億ドルに対し1,239億ドル、売上高成長率は前年同期比+1.4%でした。

米国ウォルマートでの既存店売上比較(すべてガソリン代を除く)は予想+3.1%に対し3.4%でした。うちトラフィックが+1.2%、チケットが+2.2%でした。

eコマース売上高は+43%でした。

会員制スーパーマーケットのサムズ・クラブ既存店売上比較は+5.7%でした。

ウォルマート・メキシコの既存店売上比較は+6.3%でした。

2019年度の一株当たり利益(EPS)は予想4.79ドルに対し新ガイダンス4.75~4.85ドルが提示されました。旧ガイダンスは4.65~4.80ドルでした。

■アプライド・マテリアルズ(AMAT)

アプライド・マテリアルズ(ティッカーシンボル:AMAT)の第4四半期決算(10月期)は一株当たり利益(EPS)が予想97セントに対し97セント、売上高が予想40.1億ドルに対して40.1億ドル、売上高成長率は前年同期比+1.0%でした。

第1四半期の一株当たり利益(EPS)は予想93セントに対し新ガイダンス75~83セントが提示されました。売上高は予想39.6億ドルに対し新ガイダンス35.6~38.6億ドルが提示されています。

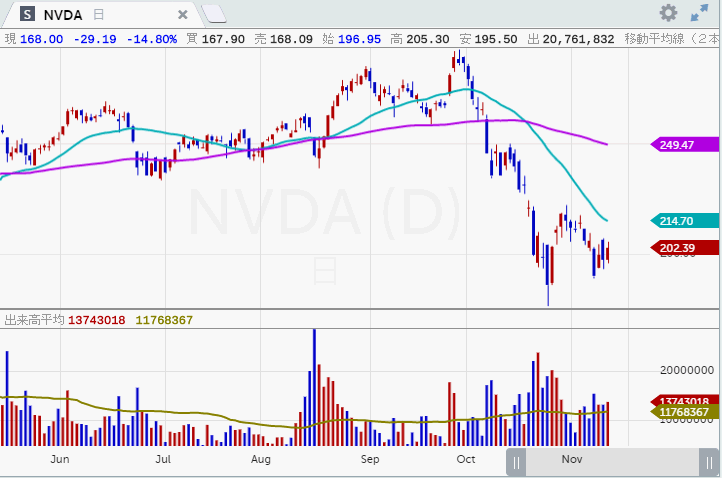

■エヌビディア(NVDA)

エヌビディア(ティッカーシンボル:NVDA)の第3四半期決算(10月期決算)は一株当たり利益(EPS)が予想1.92ドルに対し1.97ドル、売上高が予想32.4億ドルに対し31.8億ドル、売上高成長率は前年同期比+20.7%でした。

グロスマージンは60.4%でした。前年同期は59.5%でした。

ゲーミング売上高は同社の予想(19億ドル)を下回る17.6億ドルでした。これは前年同期比+13%でした。第4四半期のガイダンスを引き下げたのはそのためです。新世代GPUアーキテクチャの「パスカル」が卸市場で在庫のだぶつきを生じています。この過剰在庫は3ヶ月から半年で解消できると会社側では予想しています。

また「パスカル」が売れ残っているのは、競合他社に商機を奪われたからではないと考えています。

「NINTENDO SWITCH」のシステム・オン・ザ・チップ・モジュールは季節要因で減少しました。

データセンター売上高は予想8.2億ドルに対し7.92億ドルでした。これは前年同期比+58%でした。

第4四半期の一株当たり利益(EPS)は予想2.01ドルに対し新ガイダンス1.32~1.49ドルが、売上高は予想34億ドルに対し新ガイダンス26.46~27.54億ドルが提示されました。

エヌビディアの取締役会は、11月に新たに70億ドルの自社株買戻しプログラムを発表しました。これで2022年までに増額79.4億ドル相当の自社株を買い戻す予定です。

また四半期配当を16セントに引き上げます(+7%)。

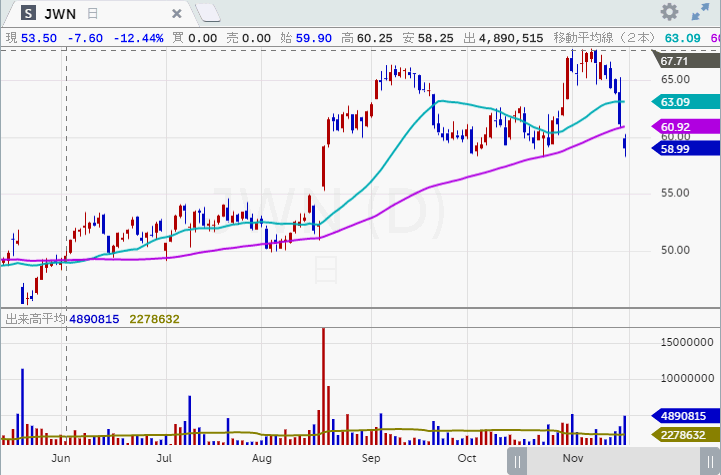

■ノードストローム(JWN)

ノードストローム(ティッカーシンボル:JWN)の第3四半期(10月期)決算は一株当たり利益(EPS)が予想65セントに対し67セント、売上高が予想36.7億ドルに対し37.5億ドル、売上高成長率は前年同期比+3.3%でした。

既存店売上比較は+2.3%でした。正価のビジネスの既存店売上比較は+0.4%でした。オフプライスストアの既存店売上比較は+5.8%でした。

グロスマージンは33.3%でした。これは前年同期より137ベーシスポイント下落しました。

2019年度の一株当たり利益(EPS)は予想3.60ドルに対し新ガイダンス3.55~3.65ドルが、売上高は予想158.7億ドルに対し新ガイダンス155~156億ドルが提示されました。