このレポートのまとめ

- コカコーラ(KO)は10月30日(火)寄付き前に決算発表する

- ゼネラル・エレクトリック(GE)は10月30日(火)寄付き前に決算発表する

- マスターカード(MA)は10月30日(火)寄付き前に決算発表する

- ファイザー(PFE)は10月30日(火)寄付き前に決算発表する

- フェイスブック(FB)は10月30日(火)引け後に決算発表する

- ダウデュポン(DWDP)は11月1日(木)寄付き前に決算発表する

- アップル(AAPL)は11月1日(木)引け後に決算発表する

- シェイクシャック(SHAK)は11月1日(木)引け後に決算発表する

- スターバックス(SBUX)は11月1日(木)引け後に決算発表する

- シェブロン(CVX)は11月2日(金)寄付き前に決算発表する

- エクソン・モービル(XOM)は11月2日(金)寄付き前に決算発表する

- プロクター&ギャンブル(PG)の決算は予想を上回った

- アトラシアン(TEAM)の決算は予想を上回った

- アメリカン・エキスプレス(AXP)の決算は予想を上回った

- ペイパル(PYPL)の決算は予想を上回った

- キャタピラー(CAT)の決算は予想を上回った

- ベライゾン(VZ)の決算は予想を上回った

- 3M(MMM)の決算は予想を下回った

- ユナイテッド・テクノロジーズ(UTX)の決算は予想を上回った

- マクドナルド(MCD)の決算は予想を上回った

- ロッキード・マーチン(LMT)の決算は予想を上回った

- テキサス・インスツルメンツ(TXN)の決算は悪かった

- ノースロップ・グラマン(NOC)の決算は良かった

- UPS(UPS)の決算は予想に一致した

- AT&T(T)の決算は、まちまちだった

- ボーイング(BA)の決算は予想を上回った

- マイクロソフト(MSFT)の決算は予想を上回った

- ビザ(V)の決算は、まちまちだった

- アドバンスト・マイクロ・デバイセズ(AMD)の決算は、まちまちだった

- プルーラルサイト(PS)の決算は予想を上回った

- テスラ(TSLA)の決算は良かった

- ツイッター(TWTR)の決算は良かった

- アライン・テクノロジー(ALGN)の決算はガイダンスが悪かった

- アマゾン(AMZN)の決算は、まちまちだった

- アルファベット(GOOG)の決算は、まちまちだった

- インテル(INTC)の決算は予想を上回った

■コカコーラ(KO)

コカコーラ(ティッカーシンボル:KO)は10月30日(火)寄付き前に決算発表します。

コンセンサス予想はEPSが55¢、売上高が81.8億ドルです。

ちなみに7月に発表された同社の第2四半期決算はEPSが予想60¢に対し61¢、売上高が予想85.4億ドルに対し89億ドル、売上高成長率は前年同期比-8.3%でした。なお売上高の減少はボトラー網の再編の影響を受けています。

価格ならびに売上ミックスは+2%でした。とりわけ海外での価格が強かったです。

2018年のEPSは予想$2.08に対し新ガイダンス$2.06~2.10が提示されました。オルガニックな売上高成長率は+4%、オルガニックな営業利益成長率は+9%を見込んでいます。

■ゼネラル・エレクトリック(GE)

ゼネラル・エレクトリック(ティッカーシンボル:GE)は10月30日(火)寄付き前に決算発表します。

コンセンサス予想はEPSが20¢、売上高が300.9億ドルです。

ちなみに7月に発表された同社の第2四半期決算はEPSが予想17¢に対し19¢、売上高が予想293.9億ドルに対し301億ドル、売上高成長率は前年同期比+3.5%でした。

ジェットエンジン、ヘルスケアが好調でした。発電タービン市場は引き続き厳しいと予想されます。

上半期を通じて工業部門の構造的コストを11億ドル削減しました。これは通年での削減目標20億ドルにてらして順調にコスト削減が進捗していることを表しています。

上半期の工業部門のフリー・キャッシュフローは去年に比べて増えており、2018年末の時点での手許キャッシュは150億ドルになると予想しています。

2018年通年のEPSは予想94¢に対しこれまでのガイダンス$1.00~1.07が堅持されました。

■マスターカード(MA)

マスターカード(ティッカーシンボル:MA)は10月30日(火)寄付き前に決算発表します。

コンセンサス予想はEPSが$1.68、売上高が38.6億ドルです。

ちなみに7月に発表された同社の第2四半期決算はEPSが予想$1.53に対し$1.66、売上高が予想36.5億ドルに対し36.7億ドル、売上高成長率は前年同期比+20.0%でした。

ただし新しい会計基準が売上高成長率を4%押し上げています。また為替要因を除いた売上高成長率は+18%でした。これらを除いた成長率は+14%でした。

クロスボーダー取引は+19%でした。

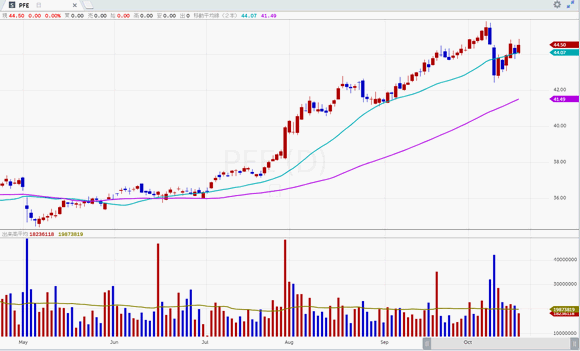

■ファイザー(PFE)

ファイザー(ティカーシンボル:PFE)は10月30日(火)寄付き前に決算発表します。

コンセンサス予想はEPSが75¢、売上高が135.5億ドルです。

ちなみに8月に発表された同社の第2四半期決算はEPSが予想74¢に対し81¢、売上高が予想133億ドルに対し134.7億ドル、売上高成長率は前年同期比+4.4%でした。

2018年のEPSは予想$2.95に対し新ガイダンス$2.95~3.05が提示されました。旧ガイダンスは$2.90~3.00でした。売上高は予想542.5億ドルに対し新ガイダンス530~550億ドルが提示されました。旧ガイダンスは535~555億ドルでした。

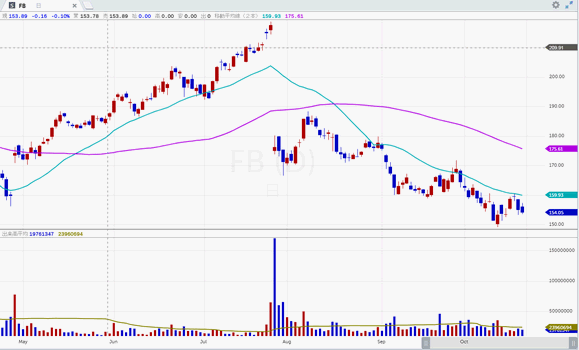

■フェイスブック(FB)

フェイスブック(ティッカーシンボル:FB)は10月30日(火)引け後に決算発表します。

コンセンサス予想はEPSが$1.50、売上高が138.2億ドルです。

ちなみに7月に発表された同社の第2四半期決算はEPSが予想$1.70に対し$1.74、売上高が予想133.5億ドルに対し132.3億ドル、売上高成長率は前年同期比+41.9%でした。

広告売上高のうち91%がモバイルでした。

営業費用は前年同期比+50%の73.7億ドルでした。

デイリー・アクティブ・ユーザー(DAU)は前年同期比+11%の14.7億人でした。増加分の大半はインド、インドネシア、フィリピンなどの新興国でした。米国とカナダは横這いでした。

マンスリー・アクティブ・ユーザー(MAU)は前年同期比+11%の22.3億人でした。

欧州は新ルール、GDPRの導入でユーザー・アクティビティーが鈍化しました。

フェイスブックは第3四半期ならびに第4四半期の売上高成長率が+26%前後へと鈍化すると述べました。

その理由は広告主が広告を出稿する際、これまでは「フィード」に広告を直ぐ流していたのだけれど、より訴求力が高く、ユーザーにとってもウザくない「ストーリー」という手法へ軸足を移してゆく最中だからです。

「ストーリー」の訴求力は高いですが、まだ広告主がその使い方に習熟しておらず、移行するまでの過渡期に広告収入が落ち込むリスクがあります。

さらにフェイスブックではユーザーのプライバシーならびにデータの管理を強化していますが、その一環としてオプトアウトなどの選択肢をユーザーに与えているため広告収入が減ります。さらに利用できるデータが一部変わるので広告主のターゲティングの仕方に変化が出ます。

これらが第3四半期以降、売上高成長率に急ブレーキがかかる理由だとフェイスブック側は説明しています。なお広告のROI自体には広告主は満足しており、広告主が離反しているのではないと言う説明でした。

フェイスブックの営業費用は売上高より速く成長しているのでマージンは今後下がってきます。

また第3四半期の税率は一時要因により25%にジャンプします。ちなみに第2四半期は16%でした。

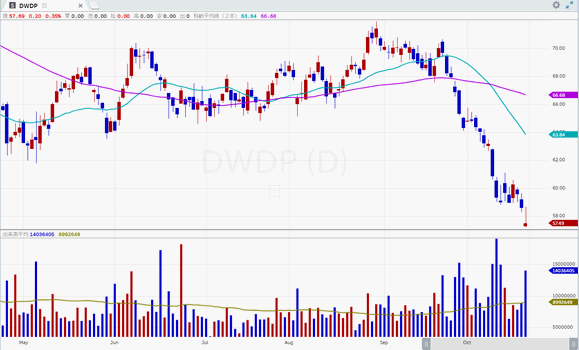

■ダウデュポン(DWDP)

ダウデュポン(ティッカーシンボル:DWDP)は11月1日(木)寄付き前に決算発表します。

コンセンサス予想はEPSが72¢、売上高が202.2億ドルです。

ちなみに8月に発表された同社の第2四半期決算はEPSが予想$1.29に対し$1.37、売上高が予想237.1億ドルに対し242.5億ドル、売上高成長率は前年同期比+75.3%でした。但し売上高成長率は合併により嵩上げされています。

第3四半期の売上高は予想195億ドルに対し新ガイダンス201億ドルが提示されました。

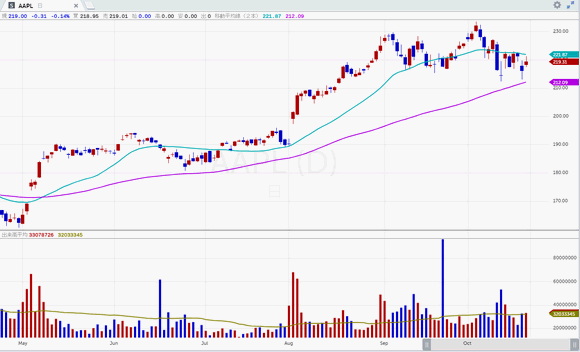

■アップル(AAPL)

アップル(ティッカーシンボル:AAPL)は11月1日(木)引け後に決算発表します。

コンセンサス予想はEPSが$2.78、売上高が614.9億ドルです。

ちなみに8月に発表された同社の第3四半期(6月期)決算はEPSが予想$2.18に対し$2.34、売上高が予想524.3億ドルに対し533億ドル、売上高成長率は前年同期比+17.3%でした。

第3四半期のグロスマージンは予想38.3%に対し38.3%でした。去年は38.5%でした。

個別では:

iPhone出荷:予想4,200万台、結果4,130万台、去年は4,100万台

平均販売単価は予想694ドルに対し724ドル

iPad出荷:予想1,120万台、結果1,150万台、去年1,140万台

Mac出荷:予想430万台、結果370万台、去年430万台

サービス収入は予想92億ドルに対し95.5億ドル

でした。

米州売上高+20%、欧州+14%、中国+19%、日本+7%、アジア太平洋+16%でした。

第4四半期売上高は予想594億ドルに対し新ガイダンス600~620億ドルが提示されました。

第4四半期グロスマージンは予想38.2%に対し新ガイダンス38~38.5%が示されました。ちなみに去年同期は37.9%でした。

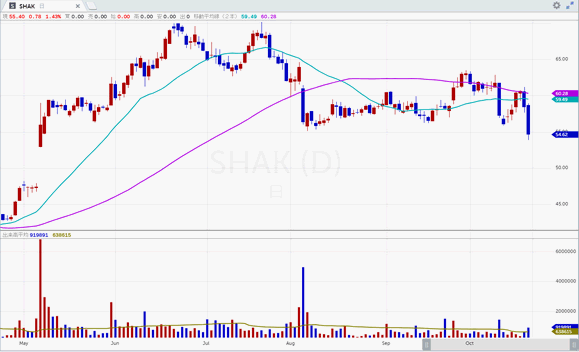

■シェイクシャック(SHAK)

シェイクシャック(ティッカーシンボル:SHAK)は11月1日(木)引け後に決算発表する予定です。

コンセンサス予想はEPSが13¢、売上高が1.17億ドルです。

ちなみに8月に発表された同社の第2四半期決算はEPSが予想18¢に対し29¢、売上高が予想1.11億ドルに対し1.16億ドル、売上高成長率は前年同期比+27.4%でした。

既存店売上比較は+1.1%でした。

2018年の売上高は予想4.52億ドルに対しこれまでのガイダンス4.46~4.5億ドルが堅持されました。また既存店売上比較は0%から1%で推移すると予想しています。今年度中に32~35の国内店舗を、16~18のライセンス店舗をオープンする予定です。

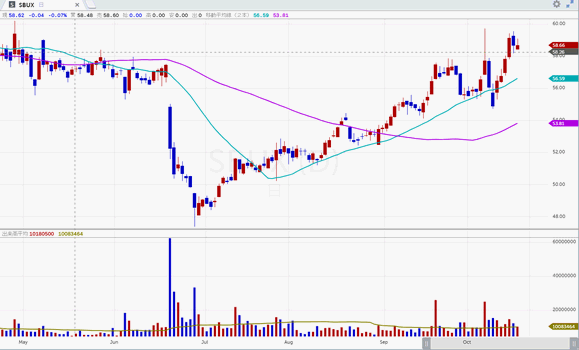

■スターバックス(SBUX)

スターバックス(ティッカーシンボル:SBUX)は11月1日(木)引け後に決算発表します。

コンセンサス予想はEPSが60¢、売上高が62.7億ドルです。

ちなみに7月に発表された同社の第3四半期(6月期)決算はEPSが予想60¢に対し62¢、売上高が予想62.5億ドルに対し63.1億ドル、売上高成長率は前年同期比+11.5%でした。

既存店売上比較は+1%でした。うち値上げ分が+3%、来店客が-2%でした。

地域別では北米+1%うち値上げが+4%、来店客が-2%、中国・アジア太平洋が-1%、うち値上げが+2%、来店客が-3%、欧州中東アフリカが±0%、うち値上げが+3%、来店客が-2%でした。

第4四半期のEPSは予想63¢に対し新ガイダンス68¢が提示されました。

通年の売上高ガイダンスは不変です。また通年のグローバル既存店売上比較はこれまでのガイダンス3から5%の下限になると予想します。

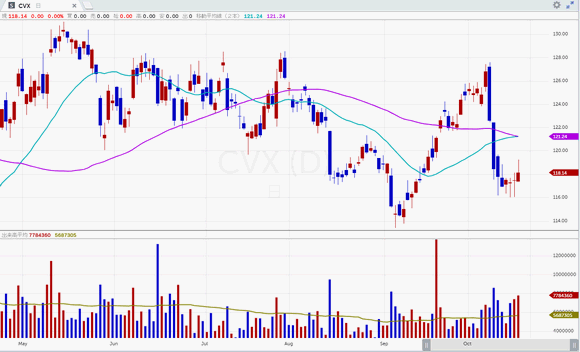

■シェブロン(CVX)

シェブロン(ティッカーシンボル:CVX)は11月2日(金)寄付き前に決算発表します。

コンセンサス予想はEPSが$2.09、売上高が471.7億ドルです。

ちなみに8月に発表された同社の第2四半期決算はEPSが予想$2.09に対し$1.78、売上高が予想466.2億ドルに対し422.4億ドル、売上高成長率は前年同期比+22.5%でした。

生産高は283万BOE/日でした。去年は278万BOE/日でした。新プロジェクトの立ち上がりが増産に寄与しました。

米国川上部門利益は8.38億ドルでした。去年は1.02億ドルの赤字でした。価格の上昇、資産評価損の計上が減ったこと、増産などが寄与しました。

海外川上部門利益は24.6億ドルでした。去年は9.55億ドルでした。原油価格の上昇が寄与しました。天然ガスの出荷ボリュームの増加も寄与しました。

米国川下部門利益は6.57億ドルでした。去年は6.34億ドルでした。

海外川下部門利益は1.81億ドルでした。去年は5.61億ドルでした。精製製品のマージンが圧迫されました。

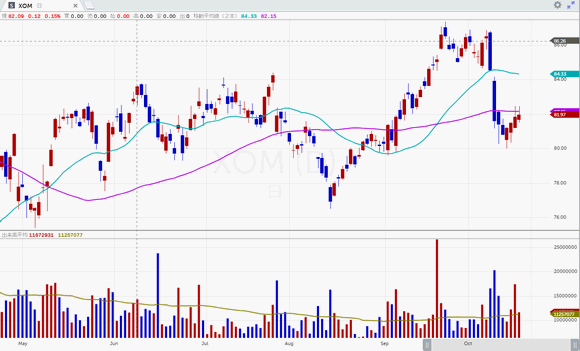

■エクソン・モービル(XOM)

エクソン・モービル(ティッカーシンボル:XOM)は11月2日(金)寄付き前に決算発表します。

コンセンサス予想はEPSが$1.22、売上高が729.1億ドルです。

ちなみに7月に発表された同社の第2四半期決算はEPSが予想$1.27に対し92¢、売上高が予想716.6億ドルに対し735億ドル、売上高成長率は前年同期比+26.6%でした。

生産高は360万BOE/日、前年同期比-7%でした。

パーミアンならびにバーケンのシェールオイル生産高は25万バレル/日、前年同期比+30%でした。

精製マージンは世界的に拡大しました。需要の拡大、他社の精油所がメンテナンスで休止したことなどが原因です。

化学部門ではシンガポール、米国のプラントが貢献し53万トンの製品を販売しました。

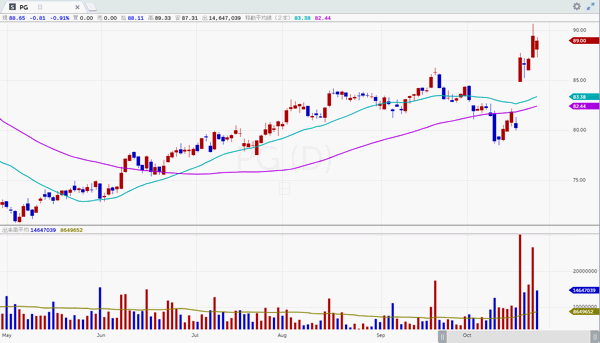

■プロクター&ギャンブル(PG)

プロクター&ギャンブル(ティッカーシンボル:PG)の第1四半期(9月期)決算はEPSが予想$1.09に対し$1.12、売上高が予想164.5億ドルに対し166.9億ドル、売上高成長率は前年同期比+0.2%でした。

オルガニック成長率は+4%でした。うちボリュームが+3%でした。残りの+1%は売上ミックスの改善でした。

スキンケア、パーソナルケア、パーソナルヘルスケア商品が良く売れました。

2019年度のEPSは予想$4.37に対し新ガイダンス$4.35~4.56が、売上高は予想665.8億ドルに対し新ガイダンス655~668億ドルが提示されました。

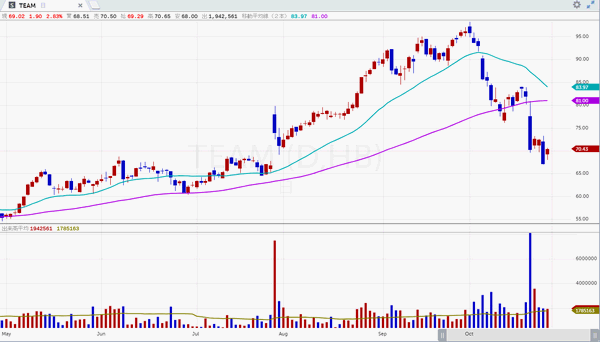

■アトラシアン(TEAM)

アトラシアン(ティッカーシンボル:TEAM)の第1四半期(9月期)決算はEPSが予想19¢に対し20¢、売上高が予想2.5967億ドルに対し2.673億ドル、売上高成長率は前年同期比+36.7%でした。

第1四半期を終了した段階で定期購読ないしはメンテナンス契約を締結している顧客数は13.17万件でした。今期は5,888口座が追加されました。

第2四半期のEPSは予想20¢に対し新ガイダンス21¢が提示されました。売上高は予想2.837億ドルに対し新ガイダンス2.87~2.89億ドルが提示されています。

2019年度に関してはEPS予想77¢に対し新ガイダンス78¢が提示されました。旧ガイダンスは77¢でした。売上高は予想11.6億ドルに対し新ガイダンス11.75~11.83億ドルが提示されました。旧ガイダンスは11.46~11.54億ドルでした。

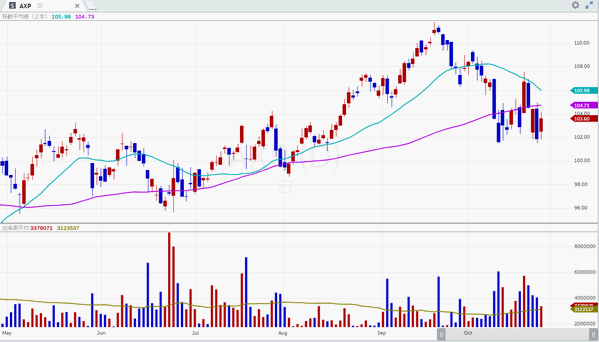

■アメリカン・エキスプレス(AXP)

アメリカン・エキスプレス(ティッカーシンボル:AXP)の第3四半期決算はEPSが予想$1.77に対し$1.88、売上高が予想100.6億ドルに対し101.4億ドル、売上高成長率は前年同期比+9.2%でした。

すべての部門、顧客セグメント、地域でビジネスは好調でした。

カード・メンバーの支出額は+8%でした。

クレジット指標はいずれも健全です。

営業費用のコントロールは上手く行っています。

2018年度のEPSは予想$7.29に対し新ガイダンス$7.30~740が提示されました。売上高成長率ガイダンスは+9~10%です。なお旧ガイダンスは+9%でした。

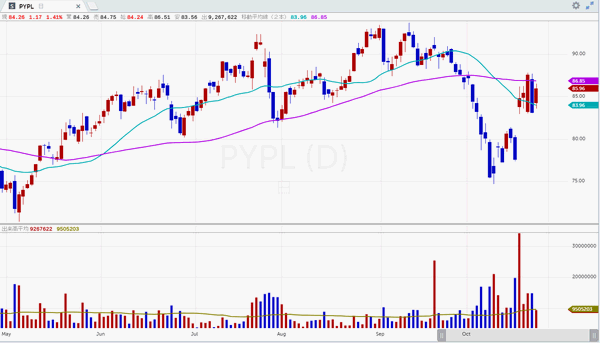

■ペイパル(PYPL)

ペイパル(ティッカーシンボル:PYPL)の第3四半期決算はEPSが予想54¢に対し58¢、売上高が予想36.6億ドルに対し36.8億ドル、売上高成長率は前年同期比+13.7%でした。

トータル・ペイメント・ボリューム(TPV)は1430億ドルでした。これは前年同期比+24%でした。

マーチャント・サービス・ボリュームは+28%でした。

イーベイ・マーケットプレース・ボリュームは+3%でした。これはTPVの11%を占めました。

P2Pボリュームは+50%の360億ドルでした。これはTPVの25%を占めました。現在の口座数は2.54億口座です。今期中910万口座が新規で追加されました。スマホからの送金が好調で570億ドルが送金されました。これは前年同期比+45%でした。

Venmoのユーザー・アクティビティーは加速しています。また課金戦略が打ち出されました。

第4四半期EPSは予想65¢に対し新ガイダンス65~67¢が、売上高は予想42.1億ドルに対し新ガイダンス41.95~42.75億ドルが提示されました。

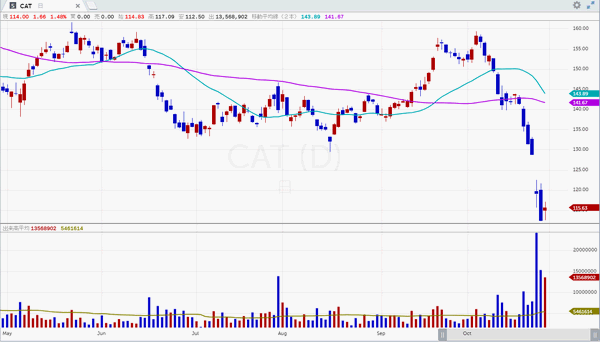

■キャタピラー(CAT)

キャタピラー(ティッカーシンボル:CAT)の第3四半期決算はEPSが予想$2.85に対し$2.86、売上高が予想132.8億ドルに対し135.1億ドル、売上高成長率は前年同期比+18.4%でした。

営業利益は前年同期比+41%の21.35億ドルでした。売上高増(+7.93億ドル)と価格(+1.55億ドル)が増益の主因です。これに対しコスト増が-20.5億ドル分利益の足を引っ張りました。

建設業向け機械の売上高は57億ドルでした。前年同期は49億ドルでした。セグメント利益は10.6億ドルでした。去年同期は8.84億ドルでした。利益率は18.6%でした。去年は18.1%でした。

地域別では北米が石油・天然ガス企業からの発注増で潤いました。中国のビジネスも好調でした。南アだけが駄目でした。

素材産業向け機械売上高は26億ドルでした。去年同期は20億ドルでした。セグメント利益は4.14億ドルでした。去年同期は2.29億ドルでした。利益率は15.7%でした。去年同期は11.7%でした。

エネルギー&運輸市場向け機械売上高は56億ドルでした。前年同期は48億ドルでした。セグメント利益は9.73億ドルでした。前年同期は7.43億ドルでした。利益率は17.5%でした。去年同期は15.4%でした。北米シェール事業からの引き合いが強かったです。

2018年のEPSは予想$11.66に対しこれまでのガイダンス$11~12が堅持されました。

殆どのエンド・マーケットは引き続き改善しています。受注レートならびに受注残は健全です。

関税によるコスト増は価格転嫁、操業効率の改善、コスト管理などにより吸収可能です。

第3四半期末の時点での受注残は173億ドルでした。これは第2四半期末より約4億ドル少なかったです。

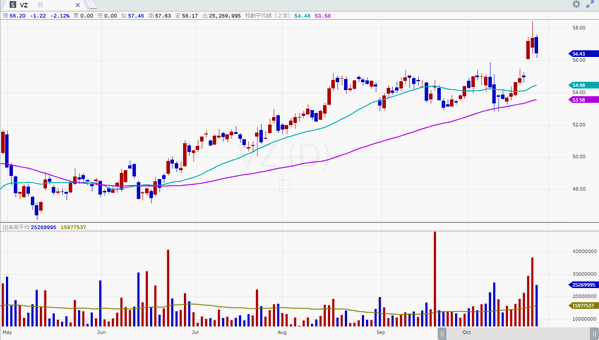

■ベライゾン(VZ)

ベライゾン(ティッカーシンボル:VZ)の第3四半期決算はEPSが予想$1.19に対し$1.22、売上高が予想324.5億ドルに対し326.1億ドル、売上高成長率は前年同期比+2.8%でした。

ポストペイドの加入者数は+51.5万人でした。うちスマホは+51万人でした。これは市場予想を若干上回りました。

ポストペイドの顧客離反率は0.80%でした。

サービス売上高成長率は+2.6%でした。

ベライゾンは2021年までに累計キャッシュ節約額100億ドルの達成を目指していますが、いまのところ計画通りにそれは進んでいます。

その反面オース(Oath)事業部は予想を下回る業績でした。これは同社のメディア事業を指します。売上高は18億ドルで前年同期比-6.9%でした。目先売上高は横這いで推移すると同社は見ています。また過去に提示した「2020年までに年間売上高100億ドルを目指す」という経営目標は達成できないだろうというコメントがありました。

一方、ワイヤレス部門売上高は230億ドルで前年比+6.5%でした。これは予想を上回りました。2018年1月から開始された新会計基準による影響を除いた売上高は229億ドルで前年比+6.1%でした。

通年の連結売上高成長率はこれまで通り一桁台の下の方から一桁台の真ん中くらいになると見込んでいます。新会計基準による影響は通年で27~31¢程度です。

2018年通年のEPS成長率はこれまで通り一桁台の下の方の成長率を見込んでいます。

設備投資額は166~170億ドルを見込んでいます。なお旧ガイダンスは170~178億ドルでした。

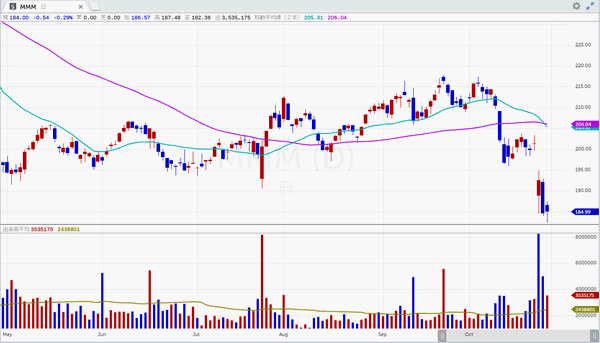

■3M(MMM)

3M(ティッカーシンボル:MMM)の第3四半期決算はEPSが予想$2.70に対し$2.58、売上高が予想84.1億ドルに対し81.5億ドル、売上高成長率は前年同期比-0.2%でした。

ドル高が売上高に与えた影響は-1.7%でした。オルガニック売上高成長率は+1.3%でした。これは第2四半期の+5.6%から急ブレーキがかかりました。

部門別オルガニック売上高成長率はヘルスケアが-1%、安全標識が+2%、工業が+2%、エレクトロニクス&エネルギーが+2%、消費者が-2%でした。

地域別オルガニック売上高成長率は米国が+0.5%、南米カナダが+2.1%、欧州中東アフリカが-0.9%、アジア太平洋が+3.2%でした。とりわけ中国は+10%、ブラジルは+5%、日本は-7%でした。

営業マージンは24.7%でした。これは前年同期比+10bpでした

フリー・キャッシュフローは18億ドル、前年同期比+24%でした。

2018年度のEPSは予想$10.28に対し新ガイダンス$9.90~10.00が提示されました。なお旧ガイダンスは$10.20~10.45でした。

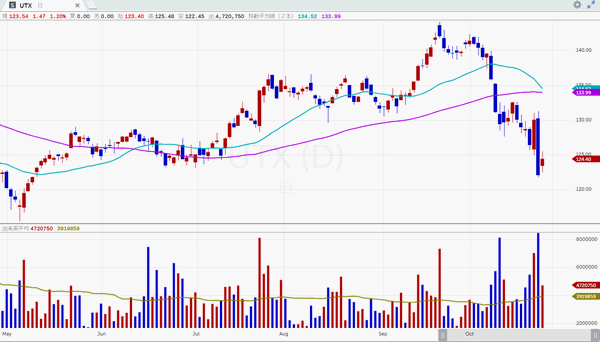

■ユナイテッド・テクノロジーズ(UTX)

ユナイテッド・テクノロジーズ(ティッカーシンボル:UTX)の第3四半期決算はEPSが予想$1.82に対し$1.93、売上高が予想161億ドルに対し165.1億ドル、売上高成長率は前年同期比+9.6%でした。

オルガニック売上高成長率は+8%でした。商業部門地域別売上高を見ると米州が+10%、欧州中東アフリカが+1%、アジアが+3%でした。米州のOEMは+25%でしたが欧州は-10%でした。中国は+14%でした。

オーチス部門の売上高は+2%の32.2億ドルでした。営業利益は4.86億ドルでした。

UTC空調部門の売上高は+4%の48.8億ドルでした。営業利益は8.44億ドルでした。

プラット&ホイットニー部門の売上高は+13%の47.9億ドルでした。営業利益は1.09億ドルでした。防衛向けは+20%、民間向けOEMは+18%、アフターマーケットは+9%でした。

UTCエアロスペース部門の売上高は+9%の39.6億ドルでした。営業利益は6.1億ドルでした。防衛向けは+10%、民間向けOEMは+6%、アフターマーケットは+12%でした。

今期の営業キャッシュフローは18億ドルでした。フリー・キャッシュフローは13億ドルでした。

2018年のEPSは予想$7.24に対し新ガイダンス$7.20~7.30が提示されました。なお旧ガイダンスは$7.10~7.25でした。売上高は予想644.7億ドルに対し新ガイダンス640~645億ドルが提示されました。なお旧ガイダンスは635~645億ドルでした。フリー・キャッシュフローに関しては通年で45~50億ドルを見込んでいます。

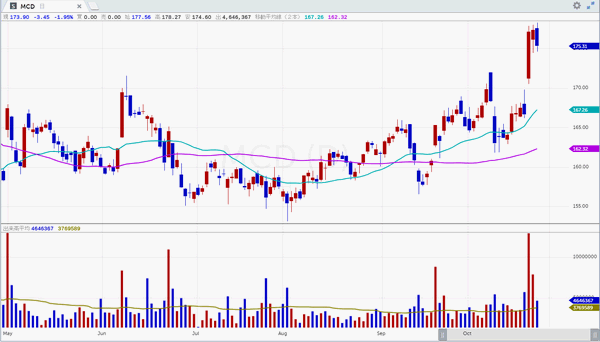

■マクドナルド(MCD)

マクドナルド(ティッカーシンボル;MCD)の第3四半期決算はEPSが予想$1.99に対して$2.10、売上高が予想52.8億ドルに対して53.7億ドル、売上高成長率は前年同期比-6.7%でした。なお売上高が前年比で下げているのは自社店舗をフランチャイジーに譲渡しているからです。

グローバルの既存店売上比較は+4.2%でした。これはコンセンサス予想より70ベーシスポイント良かったです。全てのセグメントで既存店売上比較は好調でした。

米国の既存店売上比較は+2.4%でした。来店客当り売上高は売上ミックスの改善ならびに値上げで上昇しました。営業利益は+3%でした。フランチャイズ・マージンの拡大が寄与しました。

国際リード市場に於ける既存店売上比較は+5.4%でした。英国、オーストラリア、フランスが好調でした。営業利益は±0%でした。為替要因を除くと+3%でした。

ハイグロース市場に於ける既存店売上比較は+4.6%でした。イタリア、オランダが好調でした。

ファウンデーション市場に於ける既存店売上比較は+6.0%でした。日本が好調でした。

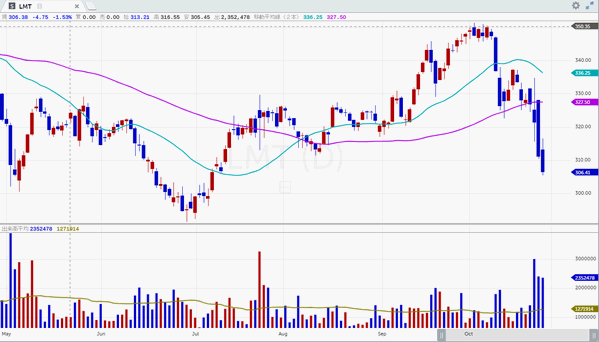

■ロッキード・マーチン(LMT)

ロッキード・マーチン(ティッカーシンボル:LMT)の第3四半期決算はEPSが予想$4.31に対し$5.14、売上高が予想131億ドルに対し143.2億ドル、売上高成長率は前年同期比+16.0%でした。

部門別売上高はエアロノーティックスが前年同期比+20%の56.4億ドル、ミサイルが+16%の22.7億ドル、ヘリコプターが+14%の38.5億ドル、宇宙が+11%の25.6億ドルでした。

部門別営業利益はエアロノーティックスが前年同期比+17%の6億ドル、ミサイルが+11%の3.32億ドル、ヘリコプターが+40%の3.61億ドル、宇宙が+34%の2.93億ドルでした。

部門別営業マージンはエアロノーティックスが10.6%、ミサイルが14.6%、ヘリコプターが9.4%、宇宙が11.5%でした。全社営業マージンは13.7%でした。

営業キャッシュフローは19億ドルでした。

受注残は1090億ドルでした。

2018年のEPSは予想$17.13に対し新ガイダンス$17.5が提示されました。旧ガイダンスは$16.75~17.05でした。

売上高は予想526.6億ドルに対し新ガイダンス530億ドルが提示されました。旧ガイダンスは516~531億ドルでした。

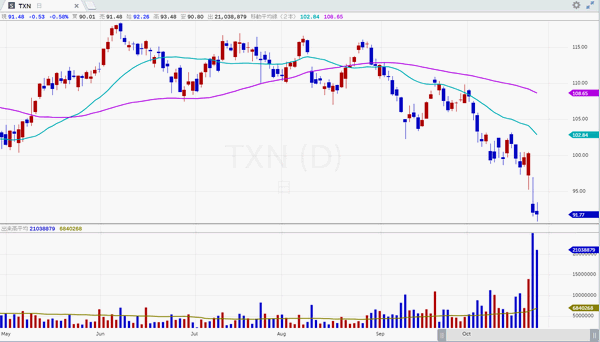

■テキサス・インスツルメンツ(TXN)

テキサス・インスツルメンツ(ティッカーシンボル:TXN)の第3四半期決算はEPSが予想$1.53に対し$1.58、売上高が予想43億ドルに対し42.6億ドル、売上高成長率は前年同期比+3.5%でした。

今期のアナログ部門売上高は前年同期比+8%の29.1億ドル、エンベッデッド部門売上高は前年同期比-4%の8.94億ドルでした。

アナログ部門営業利益は前年同期比+14%の14.5億ドルでした。エンベッデッド部門営業利益は-5%の3.1億ドルでした。

純利益は前年同期比+22%の15.7億ドルでした。営業キャッシュフローは21.1億ドルでした。フリー・キャッシュフローは17.4億ドルでした。フリー・キャッシュフロー・マージンは37.5%でした。

今期テキサス・インスツルメンツは6.02億ドルを配当として株主に還元しました。加えて12億ドルの自社株を買戻しました。

同社は決算リリースの中で「全体的に需要の伸びの鈍化が見られた」とコメントしました。

第4四半期のEPSは予想$1.38に対し新ガイダンス$1.14~1.34が、売上高は予想40.1億ドルに対し新ガイダンス36から39億ドルが提示されています。

テキサス・インスツルメンツの半導体は自動車をはじめ幅広い分野で使用されています。したがって同社が全般的に需要の伸びが鈍化したコメントしたことはハードウェア全体に暗い影を落とすと思われます。

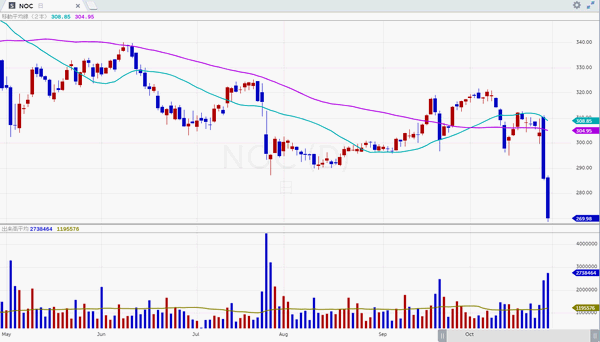

■ノースロップ・グラマン(NOC)

ノースロップ・グラマン(ティッカーシンボル:NOC)の第3四半期決算はEPSが予想$4.36に対し$6.54、売上高が予想79.9億ドルに対し80.9億ドル、売上高成長率は前年同期比+23.1%でした。

なお売上高が伸びた一因はイノベーション・システムズを買収したことによります。またEPSはコスト・クレームに対する支払い2.23億ドルを含んでいます。

部門別売上高ではエアロスペースがF-35プログラムの恩恵を受け前年同期比+5%の32.8億ドル、イノベーション・システムズが14.1億ドル、ミッションシステムズが+3%の29.1億ドル、テクノロジーサービスが-12%の10.4億ドルでした。

部門別利益ではエアロスペースが前年同期比+9%の3.76億ドル(営業マージン11.5%)、イノベーションシステムが1.61億ドル(営業マージン11.4%)、ミッションシステムズが+11%の39.9億ドル(営業マージン13.7%)、テクノロジーサービスが-10%の1.11億ドル(営業マージン10.7%)でした。

営業利益は前年同期比+41%の12億ドルでした。

受注残は526億ドルでした。

営業キャッシュフローは9.75億ドルでした。去年の第3四半期は9.38億ドルでした。フリー・キャッシュフローは5.3億ドルでした。前年同期は7.21億ドルでした。

2018年通年のEPSは予想$16.92に対し新ガイダンス$18.75~19.00が提示されました。旧ガイダンスは$16.6~16.85でした。

売上高は予想299.8億ドルに対し新ガイダンス300億ドルが提示されました。

部門別ガイダンスではエアロスペース売上高が130~132億ドル、イノベーション・システムズ売上高が31から32億ドル、ミッションシステムズが116~118億ドル、テクノロジーサービスが42から43億ドルを見込んでいます。

営業マージン・ガイダンスは12.5%前後、実効税率は13.5%前後、設備投資額は11.5億ドル程度、フリー・キャッシュフローは25~27億ドルになる見込みです。

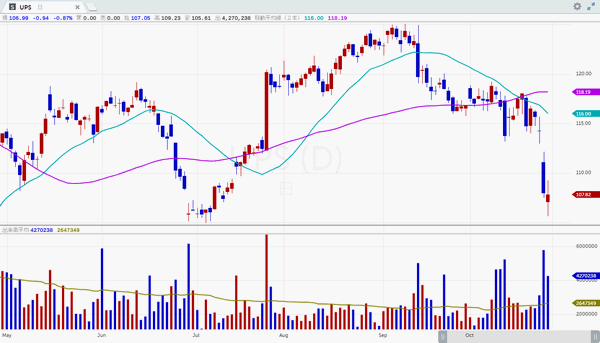

■UPS(UPS)

UPS(ティッカーシンボル:UPS)の第3四半期決算はEPSが予想$1.82に対し$1.82、売上高が予想174.8億ドルに対し174.4億ドル、売上高成長率は前年同期比+7.9%でした。

米国国内売上高は+8.1%の104億ドルでした。輸出ボリュームは+3%でした。これは去年の+19%の後、前年比較が困難であるにもかかわらず達成できました。欧州が強かったです。

2018年のEPSは予想$7.26に対しこれまでのガイダンス$7.03~7.37が堅持されました。フリー・キャッシュフローに関してはこれまでの50億ドルから「最低でも50億ドル」へと上方修正されました。

■AT&T(T)

AT&T(ティッカーシンボル:T)の第3四半期決算はEPSが予想95¢に対し90¢、売上高が予想457.3億ドルに対し457.4億ドル、売上高成長率は前年同期比+15.3%でした。

フリー・キャッシュフローは+17%の65億ドルでした。

国内ビデオ、固定電話、Vrioの売上高の減少をワイヤレス・イクイプメントならびにサービス収入、ワーナーメディア、Xandrの売上増で補いました。

モビリティー部門のサービス売上高は+2.3%でした。新規加入者は+55万人でした。

エンターテイメント部門ではディレクTVナウの加入者は+4万9千人でした。一方、伝統的ビデオ・サブスクライバーは-34.6万人でした。

Xandrの広告収入は+34%でした。アプネクサスの買収を除いた成長率は+22%でした。

2018年度のEPSは予想$3.53に対しこれまでのガイダンス$3.50台の上の方が堅持されました。

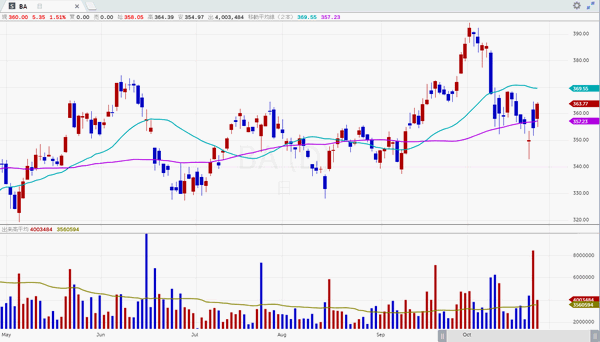

■ボーイング(BA)

ボーイング(ティカーシンボル:BA)の第3四半期決算はEPSが予想$3.47に対し$3.58、売上高が予想238.4億ドルに対し251.5億ドル、売上高成長率は前年同期比+3.8%でした。

全社受注残は4,910億ドルでした。これは期初の4,880億ドルから増えました。

期中、旅客機は171機(130億ドル)の新規受注がありました。

787プログラムは2018年に入ってからだけで新たに100機の注文を受けました。プログラム開始以来の累計受注数は1,400機です。

2018年のEPSは予想$14.64に対し新ガイダンス$14.9~15.1が提示されました。旧ガイダンスは$14.3~14.5でした。

2018年売上高は予想984.8億ドルに対し新ガイダンス980~1,000億ドルが提示されました。旧ガイダンスは970~990億ドルでした。

2018年中の旅客機納期は810~815機を見込んでいます。

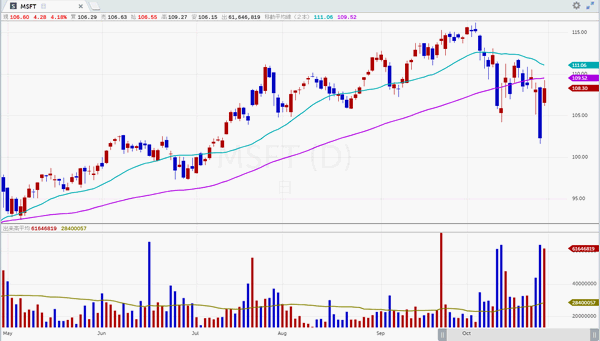

■マイクロソフト(MSFT)

マイクロソフト(ティッカーシンボル:MSFT)の第1四半期(9月期)決算はEPSが予想96¢に対し$1.14、売上高は予想279.2億ドルに対し290.8億ドル、売上高成長率は前年同期比+18.5%でした。

プロダクティビティー&ビジネス・プロセス部門売上高は前年同期比+19%の98億ドルでした。ガイダンスは92.5~94.5億ドルでした。オフィス・コマーシャル・プロダクツ&クラウド・サービス売上高は+17%でした。「オフィス365」ビジネス向け売上高が+36%と好調だったのが寄与しました。オフィス・コンシュマー・プロダクツ&クラウド・サービス売上高は+16%でした。「オフィス365」コンシュマー・サブスクライバーは順調に伸び、3,250万人になっています。リンクトイン売上高は+33%でした。

インテリジェント・クラウド部門売上高は+24%の86億ドルでした。ガイダンスは81.5~83.5億ドルでした。サーバ&クラウド・サービス売上高は+28%でした。とりわけアジュール売上高は+76%でした。エンタープライズ・サービス売上高は+6%でした。

モア・パーソナル・コンピューティング部門売上高は+15%の107億ドルでした。ガイダンスは99.5~102.5億ドルでした。ウインドウズOEM売上高は+3%、ウインドウズ・コマーシャル・プロダクツ&クラウド・サービス売上高は+12%でした。ゲーミング売上高は+44%でした。Xボックスソフトウェア&サービス売上高は+36%でした。

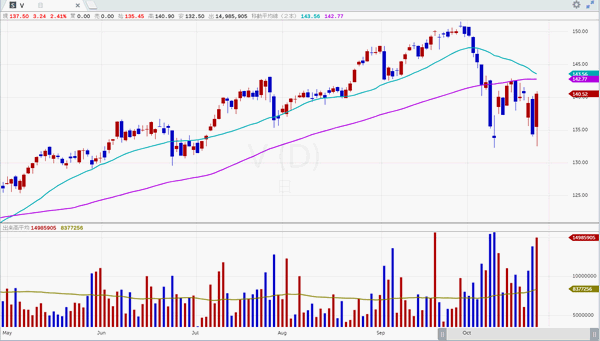

■ビザ(V)

ビザ(ティッカーシンボル:V)の第4四半期(9月期)決算はEPSが予想$1.20に対し$1.21、売上高は予想54.3億ドルに対し54.3億ドル、売上高成長率は前年同期比+11.9%でした。

2019年度のガイダンスは売上高が二桁台の下の方(+10~12%)というものでした。これは226.7~230.8億ドルに相当します。なおコンセンサス予想は229.3億ドルです。

2019年のEPSガイダンスは13~19%の真ん中くらい(+14~16%)というものでした。これは$5.26~5.35に相当します。なおコンセンサス予想は$5.33です。

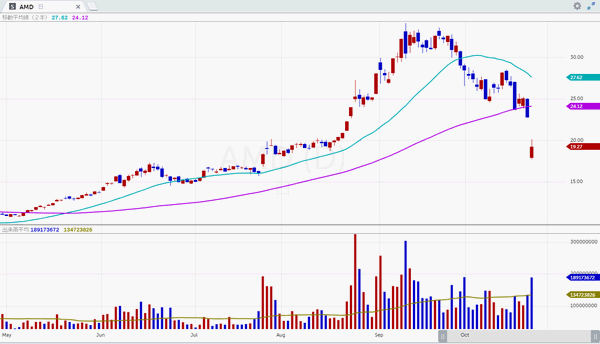

■アドバンスト・マイクロ・デバイセズ(AMD)

アドバンスト・マイクロ・デバイセズ(ティッカーシンボル:AMD)の第3四半期決算はEPSが予想12¢に対し13¢、売上高が予想17.1億ドルに対し16.5億ドル、売上高成長率は前年同期比+4.4%でした。

ブロックチェーンのマイニング向けGPUの売上は無視できるほど小さかったです。前年同期のマイニング向けGPUはAMDの総売上高の一桁台の上の方のパーセンテージを占めました。

グロスマージンは40%でした。これは4パーセンテージ・ポイント改善しました。ライゼン、EPYCなどの新製品の出荷が増えたことがマージン改善に寄与しました。第2四半期との比較ではグロスマージンは3パーセンテージ・ポイント改善しました。しかしこれはIP関連の売上高が含まれており、その分、ならびにメモリーと在庫関連の修正分を除けばグロスマージンは第2四半期に比べて2パーセンテージ・ポイント下落しました。

サーバ向けプロセッサの売上高は増えたもののGPUのチャンネル販売は減りました。今後もマーケットシェアを伸ばすことは可能と会社側では見ています。

第4四半期の売上高は予想15.9億ドルに対し新ガイダンス14~15億ドルが提示されました。ノンGAAPグロスマージンは41%前後を見込んでいます。

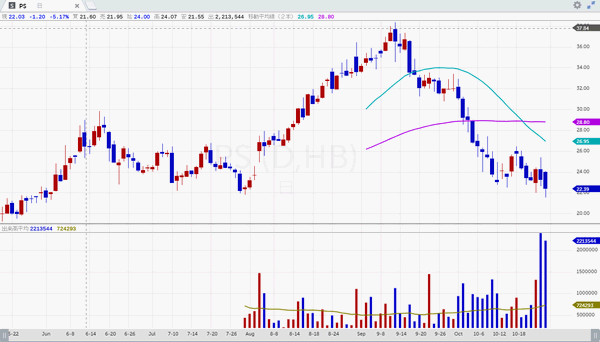

■プルーラルサイト(PS)

プルーラルサイト(ティッカーシンボル:PS)の第3四半期決算はEPSが予想-14¢に対し-10¢、売上高が予想5,761万ドルに対し6,160万ドル、売上高成長率は前年同期比+42.3%でした。

第3四半期の請求額は+44%の7220万ドルでした。企業向け請求額は+53%の6,110万ドルでした。

第4四半期のEPSは予想-10¢に対し、新ガイダンス-10から-9¢が提示されました。売上高は予想6,319万ドルに対し新ガイダンス6,500~6,600万ドルが提示されました。

2018年度のEPSは予想-67¢に対し新ガイダンス-63から-60¢が、売上高は予想2.24億ドルに対し新ガイダンス2.3~2.31億ドルが提示されました。

2019年度のEPSは予想-34¢に対し新ガイダンス-34から-26¢が、売上高は予想2.995億ドルに対し新ガイダンス2.95~3.1億ドルが提示されました。

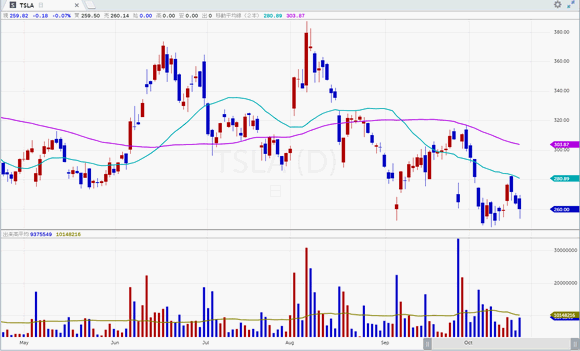

■テスラ(TSLA)

テスラ(ティッカーシンボル:TSLA)の第3四半期決算はEPSが予想-7¢に対し$2.90、売上高が予想62.7億ドルに対し68.2億ドル、売上高成長率は前年同期比+128.6%でした。

GAAP純利益は3.12億ドル(予想は-1.69億ドル)、ノンGAAP純利益は5.16億ドルでした。

フリー・キャッシュフローは8.81億ドルでした。営業キャッシュフローは14億ドルでした。

期末のキャッシュは前年同期比+7.31億ドルの30億ドルでした。

モデル3は毎週あたり4300台の生産ペースでした。モデル3のグロスマージンは20%でした。当初ガイダンスは15%でした。

モデル3は売上高ベースで、アメリカで最もよく売れた車になりました。また台数ベースでは全米第5位でした。

モデル3のパフォーマンス・バージョンのミックスはモデルS、ならびにモデルXのミックスより少しだけ高かったです。

モデル3は2017年8月の時点で45.5万台の予約注文がありましたが、生産に手こずったことで2割の顧客が予約をキャンセルしました。未だ予約注文がキャンセルされてない分に関しては今後増産するに従い徐々に需要を充足してゆく予定です。

第4四半期に関してはGAAPベースで黒字になると予想しています。同様に営業キャッシュフローも黒字になると予想しています。第4四半期中は2.3億ドルの転換社債の償還がありますが、それを含めても手元現金は第3四半期と横這いになると予想しています。

2018年度の設備投資額は25億ドルを僅かに下回ると予想します。モデル3の四半期ベースでの生産計画に変更はありません。第4四半期にかけて納車はさらに増える見込みです。通年で、モデルSとモデルXを合せて10万台を納車する予定です。モデル3のグロスマージンは少なくとも現在の水準を確保できる見込みです。

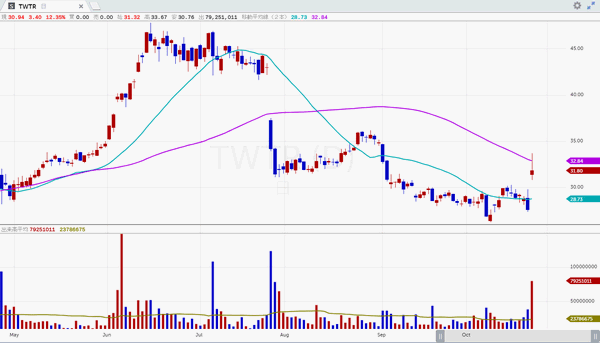

■ツイッター(TWTR)

ツイッター(ティッカーシンボル:TWTR)の第3四半期決算はEPSが予想14¢に対し21¢、売上高が予想7億ドルに対し7.58億ドル、売上高成長率は前年同期比+28.5%でした。

広告売上高は6.5億ドルでした。これは前年同期比+29%でした。

エンゲージメントは+50%でした。コスト・パー・エンゲージメントは-14%でした。

データ・ライセンシングは1.08億ドルでした。これは前年同期比+25%でした。

米国売上高は+28%の4.23億ドル、海外売上高は+30%の3.35億ドルでした。

デイリー・アクティブ・ユーザー(DAU)は+9%でした。前年同期の成長率は+14%でした。

マンスリー・アクティブ・ユーザー(MAU)は3.26億人でした。ガイダンスは3.29~3.31億人でした。前年同期は3.3億人でした。GDPR、アカウント削除、SMSキャリアーとの関係を一部解消したこと、ボットの削除などで数字は減少しました。

第4四半期の修正EBITDAは3.2~3.4億ドルを見込んでいます。

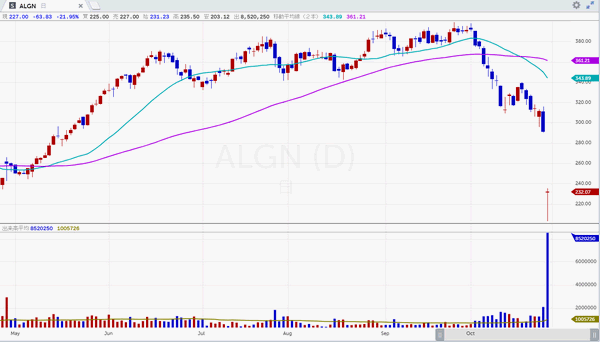

■アライン・テクノロジー(ALGN)

アライン・テクノロジー(ティッカーシンボル:ALGN)の第3四半期決算はEPSが予想$1.19に対し$1.24、売上高が予想5.03億ドルに対し5.05億ドル、売上高成長率は前年同期比+31.1%でした。

インビザラインの出荷ケース量は+35.3%の31.93万ケースでした。

第4四半期のEPSは予想$1.32に対し新ガイダンス$1.10~1.15が提示されました。売上高は予想5.45億ドルに対し新ガイダンス5.05~5.15億ドルが提示されました。インビザラインの出荷ケース量は33万から33.5万ケースを見込んでいます。これは前年同期比+29~31%です。

第4四半期のガイダンスで出荷ケース量が高水準を示しているのにEPSが下がる理由は平均販売単価(ASP)が下がって来るからです。

平均単価が下がる理由は二つあって、ひとつはプロモーション(販促)のための値引き、もうひとつは比較的廉価な歯科矯正パッケージを顧客が選択したことによります。それらの理由から一時要因を除いたASPは60ドルほど下がりました。

第3四半期にプロモーションを行った理由は、歯科矯正は比較的高価でありディスクレッショナリーな性質の消費であるため顧客はディールを求めやすいこと、そして第3四半期はティーンエージャーが歯科矯正を始めるシーズンであり、プロモーションがボリュームに大きくインパクトを与えやすい季節だからです。

今回のプロモーションではハイエンドのカスタマーだけが安いパッケージに食指を動かし、ローエンドのカスタマーのボリューム成長につながらなかったので結果としてASPだけが低下しました。

明らかに今回のプロモーションは失敗だったので、早めに切り上げる考えです。

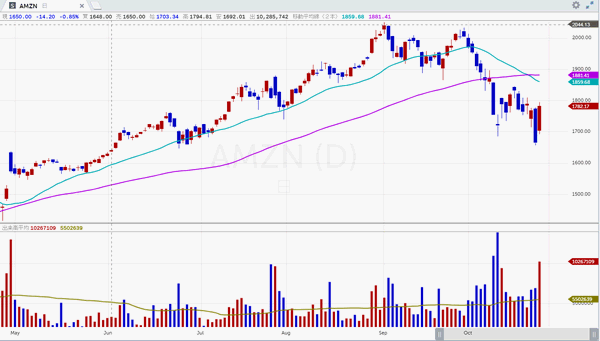

■アマゾン(AMZN)

アマゾン(ティッカーシンボル:AMZN)の第3四半期決算はEPSが予想$3.09に対し$5.75、売上高が予想570億ドルに対し566億ドル、売上高成長率は前年同期比+29.3%でした。

売上高の内訳は北米が+35%の343.5億ドル(売上高の61%)、海外が+13%の155.5億ドル(売上高の27%)、アマゾン・ウェブ・サービスが+46%の66.8億ドル(売上高の12%)でした。

営業利益と営業マージン(カッコ内)は北米が20.3億ドル(5.9%)、海外が-3.85億ドル(-2.5%)、アマゾン・ウェブ・サービスが20.8億ドル(31.3%)でした。全社の営業利益は37億ドルで、これはコンセンサス予想の21.7億ドル、当初ガイダンスの14~24億ドルを上回りました。

オンライン売上高は+11%の291億ドル、フィジカルストア(=ホールフーズ)は42.5億ドル、サードパーティー売上高は+32%の104億ドル、サブスクリプション・サービスは+52%の67億ドル、広告その他は+123%の25億ドルでした。

配送コストは+22%の65.7億ドル、ペイド・ユニット・コストは+15%でした。

全従業員数は61.3万人、前年同期比+13%でした。

第4四半期の売上高は予想737.8億ドルに対し新ガイダンス665~725億ドルが提示されました。営業利益は予想38.9億ドルに対し新ガイダンス21~36億ドルが提示されました。

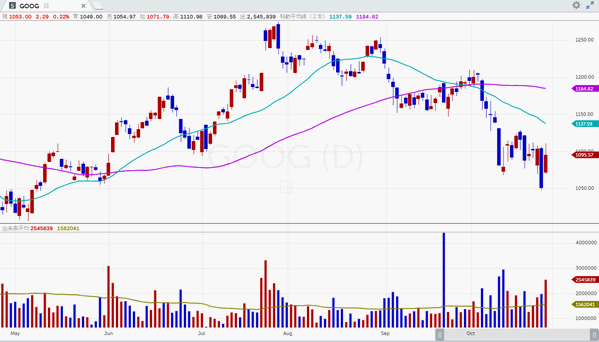

■アルファベット(GOOG)

アルファベット(ティッカーシンボル:GOOG)の第3四半期決算はEPSが予想$10.41に対し$13.06、売上高が予想340億ドルに対し337.4億ドル、売上高成長率は前年同期比+21.4%でした。

グーグル・プロパティーズ売上高は240.5億ドルでした。前年同期は197.2億ドルでした。ネットワーク・メンバー・プロパティーズ売上高は49億ドルでした。前年同期は43.4億ドルでした。

営業利益は+25%の83.1億ドルでした。営業利益マージンは25%でした。ちなみに前年同期は28%でした。

今期の税率は9%でした。前年同期は16%でした。

総従業員数は9万4千人でした。前年同期は7万8千人でした。

トラフィック・アクイジション・コスト(TAC)は+20%の65.8億ドルでした。ペイドクリックは+62%でした。コスト・パー・クリックは-28%でした。

■インテル(INTC)

インテル(ティッカーシンボル:INTC)の第3四半期決算はEPSが予想$1.15に対し$1.40、売上高が予想181.1億ドルに対し191.6億ドル、売上高成長率が前年同期比+18.7%でした。

部門別売上高はコンシュマー・コンピューティング・グループ(CCG)が+16%の102億ドル、データ・センター・グループ(DCG)が+26%の61億ドル、インターネット・オブ・シングズ・グループ(IOTG)が+8%の9.19億ドル、メモリー・グループ(NSG)が+21%の11億ドル、プログラマブル・ソリューションズ・グループ(PSG)が+6%の4.96億ドルでした。

グロスマージンは64.5%でした。前年同期は62.3%でした。ノンGAAPベースでのグロスマージンは65.9%でした。前年同期は64.0%でした。

営業利益は73億ドルでした。前年同期は51億ドルでした。純利益は64億ドルでした。前年同期は45億ドルでした。税率は10.4%でした。前年同期は23.8%でした。

インテルは年初来第3四半期末までに225億ドルの営業キャッシュフローを生みました。年初来フリー・キャッシュフローは112億ドルでした。投資家に126億ドルを還元しました。その中身は配当が41.7億ドル、自社株買戻しが84.6億ドルでした。

第4四半期はEPSが予想$1.09に対し新ガイダンス$1.22、売上高は予想183.9億ドルに対し新ガイダンス190億ドルが提示されました。