このレポートのまとめ

- 金利上昇、貿易戦争、原油価格上昇、賃金インフレ懸念が株安の原因

- それらの要因の多くは一段落した

- マーケットは積極的に買ってよい

急落の背景

このところ米国株式市場が急落を演じています。S&P500指数は9月に2,940.91の高値を付けた後、10月11日(木)までに-7.2%の下落を演じました。

急落の原因は次の四つにまとめることが出来ると思います。

1. 米国の長期金利の上昇

2. 米中貿易戦争のエスカレート

3. 原油価格の上昇

4. 賃金インフレに対する懸念

これらを順番に見てゆきます。

米国の長期金利の上昇

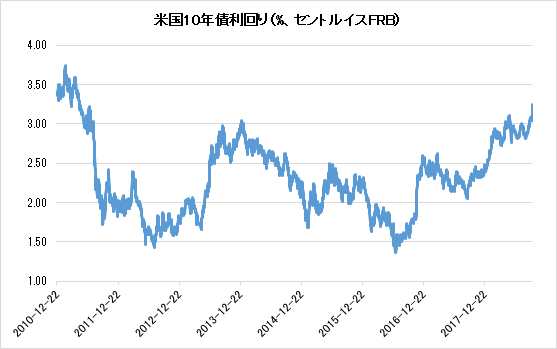

このところ米国の長期金利の上げピッチが速かったです。

米国10年債利回りは今週3.2%を超える水準まで上昇しました。市中金利と株式バリュエーションはシーソーの関係にあります。すなわち一方が上がればもう一方は下がるのです。今回、債券利回りが上ったことは株式が売られやすい状況になっていたと解釈出来ます。

幸い10月11日は今回の金利急上昇局面で初めて10年債利回りが下落(=債券価格は上昇)しました。これは蓄積していたプレッシャーを和らげ、株式を下支えする展開だと思います。

米中貿易戦争のエスカレート

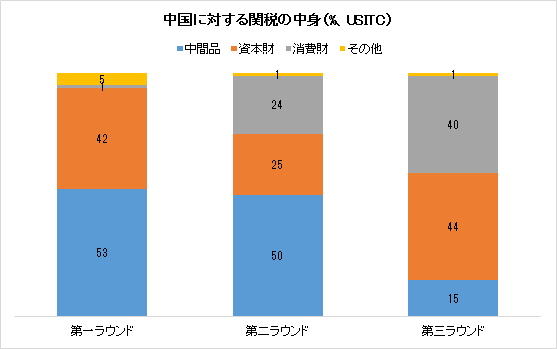

米国は9月24日に通商法301条に基づき中国からの輸入品2,000億ドルを対象に10%の追加関税を発動しました。これを見て中国も米国からの輸入品600億ドルに関税を課す報復措置を発表しました。

今回の関税は第二ラウンドと捉えることが出来ると思います。

第一ラウンドは4月3日に発表された米国による500億ドルの対中関税を指します。第一ラウンドの実際の施行は二回に分けられ、7月6日に中国から輸入される340億ドル相当の品目に、そして8月23日に160億ドル相当の追加品目に対しそれぞれ25%の関税をかけることが発表されました。これに対し中国は6月18日に500億ドルの対米報復関税(25%)を発表しています。

今回の第二ラウンドでは米国の消費者に直接影響が出る品目(=消費財)を含んでいます。

過去に米国が発表した関税は原材料など米企業の仕入れコストに影響するものが多かったです。このため米国の消費者物価統計には未だ関税の影響は出ていません。

しかし今後アメリカが第三ラウンドの関税を発表するならば、その中身のうちの40%は消費財にならざるを得ないのでこれはインフレを加速させるのではないか? と市場関係者は懸念しています。市場が極端に神経質になったのはこのためです。

米国財務省は11日、近く発表される為替に関するレポートで中国を為替操作国に認定しないと繰上げ発表しました。これはマーケットに配慮しての繰り上げ発表だと思います。

原油価格

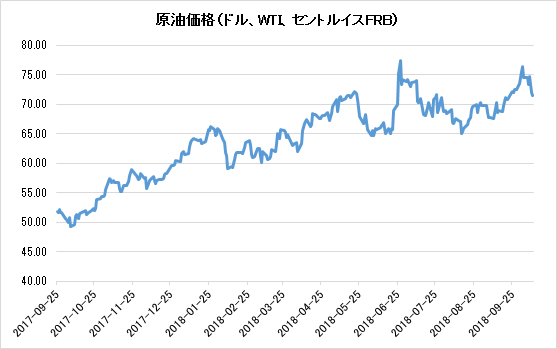

長期金利が上昇したもうひとつの理由はこのところ原油価格がどんどん上昇していたことによります。

米国は11月からイランに対する経済制裁を復活させる予定で、それが実施されるとイラン産の原油を買いにくくなるので品薄感が強まっていました。

幸いこのところのマーケットの急落で景気に対する影響への心配が出たことで原油価格も少し下落しました。これは債券にとって歓迎すべき展開です。

賃金インフレに対する懸念

最後の要因は賃金インフレに対する懸念です。先日アマゾンが最低賃金を一律15ドルに引き上げるという発表をしましたが、それによりクリスマス商戦期間を前に他の小売業者も軒並み賃上げをしなければいけないのではないか? と市場は考えたのです。

賃金インフレは米国連邦準備制度理事会(FRB)が特に注意を払う項目です。なぜなら賃金インフレには硬直性があるからです。そういう言い方でピンとこないのなら、「賃上げはクセになりやすい」ということです。

今後の見通し

ごく短期では米国の株式市場はそろそろ底打ちすると思います。その理由は10月11日に長期金利がザックリ下がり市場参加者がホッと一息つけたこと、米国財務省が中国を為替操作国と認定せず対立のエスカレートを回避したこと、原油価格が下落し長期債にとり支援的な環境になったこと、によります。

このため目先、今回の下げ幅(-7.2%)の半分くらいは戻すことが考えられます。

投資戦略

米国10年債利回りで3.1%の水準は、まあまあ我慢できる金利水準だと思います。このところ長期金利の上げピッチが速すぎたことが今回の株式市場のキリキリ舞いの原因なのであり長期債の利回りがこの辺の水準で安定さえすれば株式市場は持ち直すことは可能です。今週から第3四半期決算の決算発表シーズンが始まりますが概ね決算は好調のはずです。したがってこの水準は積極的に買い出動するべきだと考えます。