このレポートのまとめ

- クシュマン&ウェイクフィールド(CWK)は大型商業ビル管理会社

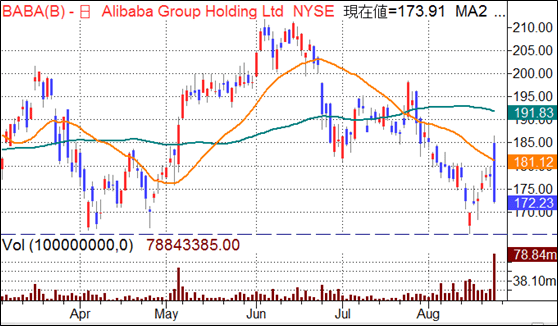

- アリババ(BABA)の決算は、まちまちだった

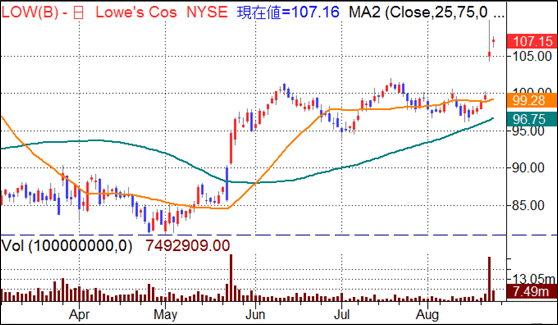

- ロウズ(LOW)の決算はガイダンスが悪かった

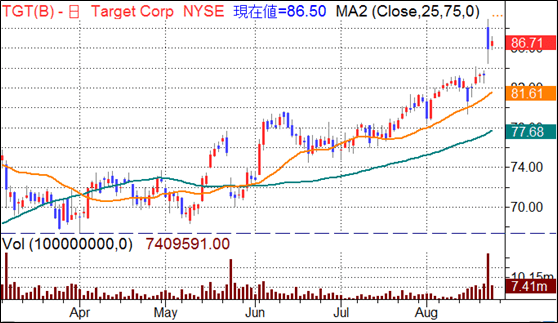

- ターゲット(TGT)の決算は良かった

- TJX(TJX)の決算はガイダンスが悪かった

クシュマン&ウェイクフィールド(CWK)

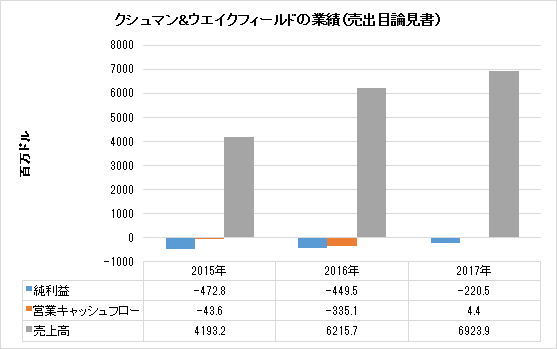

クシュマン&ウェイクフィールド(ティッカーシンボル:CWK)は大型商業ビルの管理やコンサルティングを行っている企業です。同社は1784年に英国で設立されたDTZと、1917年にニューヨークで設立されたクシュマン&ウェイクフィールドが合併してできたグローバル企業です。2017年の売上高は69.2億ドル、営業赤字は1.7億ドルでした。

同社は2014年にPEファンド、TPGをはじめとするコンソーシアムによりLBO(レバレッジド・バイアウト)されました。そして最近、リストラクチャリングを終えてニューヨーク証券取引所に新規株式公開(IPO)されました。その関係で長期負債は約28億ドルと多いです。

つまりクシュマン&ウェイクフィールドは歴史のあるブランドネームだけれど、株式市場へのデビューはつい最近だということです。

同社は世界70か国で約400のオフィスビルを管理しています。主に物件のメンテナンス、清掃、植物の手入れ、リース契約の管理、経理などを行っており、総従業員数は4.8万人です。

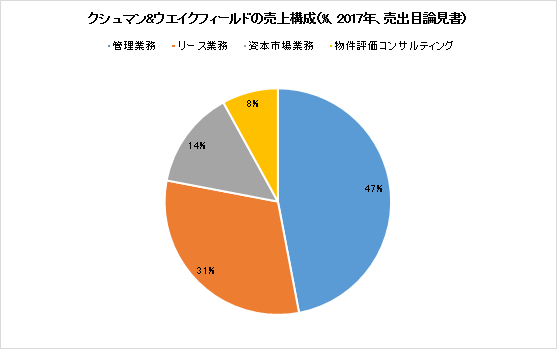

商業ビル管理事業では3つの大手企業があります。それらはCBRE、ジョーンズ・ラング・ラサール、クシュマン&ウェイクフィールドです。この3社のうちクシュマン&ウェイクフィールドは一番規模が小さいですが、魅力的な北米比率が67%と3社の中で最も高いこと、物件の管理業務の売上高に占める比率が47%と高い事などの特徴があります。

物件の評価やコンサルティングのビジネスは景気に左右されやすいです。その点、管理業務は最も不況に強いです。

リース業務では商業ビルのオーナーに代わってテナントを探し、リース契約を締結する仕事をしています。一方、オフィスを移りたいと考えている企業の経営者に対してリース物件を斡旋する仕事もしています。

リーシング・サービス・フィーは定期的にきっちり収入が入ってくるため将来の売上高が予想しやすいです。

資本市場業務は不動産の買い手と売り手の両方の代理人として不動産取引を代行します。その際、資金調達も手伝います。これは案件ごとのフィーとなっており変動が激しいです。

物件評価・コンサルティングのビジネスは同社が長年培ったノウハウを生かしてクライアントに対して物件の価値や価格設定に関するアドバイスを行います。またデュー・デリジェンスも代行します。

商業ビル管理のビジネスは極めてGDPに密接に業績が推移すると言われています。したがって米国を中心とする世界の景気に対して強気であれば商業ビル管理株に投資をすればよいし、今後景気後退すると考えるなら処分する......そういう極めてわかりやすいビジネスだと言えます。

同社はLBO(レバレッジド・バイアウト)された関係で負債が多く、赤字です。

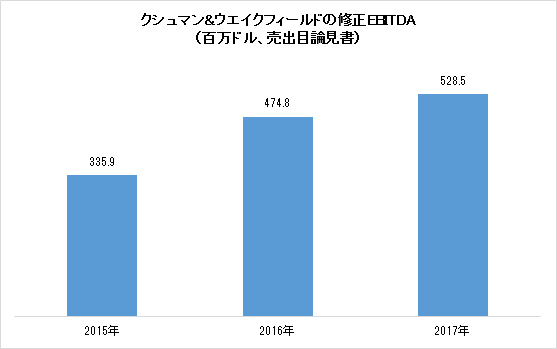

したがって業績は修正EBITDA(利払税金償却前利益)で判断するのが良いと思います。

アリババ(BABA)

アリババ(ティッカーシンボル:BABA)の第1四半期(6月期)決算はEPSが予想$1.24に対し$1.22、売上高が予想120.2億ドルに対し122.3億ドル、売上高成長率は前年同期比+61.2%でした。

コア・コマース部門売上高は前年比+61%の691.9億人民元(104.6億ドル)でした。

クラウド部門売上高は前年比+93%の47億人民元(7.1億ドル)でした。

デジタル・メディア部門売上高は前年比+46%の59.8億人民元(9.03億ドル)でした。

イノベーション・イニシアチブ部門売上高は前年比+64%の10.6億人民元(1.6億ドル)でした。

マーケットプレースのアニュアル・アクティブ・ユーザー数は5.76億人でした。これは3月期に比べて2,400万人の増加でした。

モバイル月次アクティブ・ユーザーは6.34億人でした。これは3月期に比べて1,700万人の増加でした。

コア・コマース部門の修正EBITDA(利払税金償却前利益)マージンは47%でした。

ノンGAAPフリーキャッシュフローは40億ドルでした。

上半期の修正EBITDAは+17%の293.6億人民元(44.4億ドル)でした。

ロウズ(LOW)

ロウズ(ティッカーシンボル:LOW)の第2四半期(7月期)決算はEPSが予想$2.02に対し$2.07、売上高が予想207.9億ドルに対し208.9億ドル、売上高成長率は前年同期比+7.1%でした。

既存店売上比較は予想+5.4%に対し+5.2%でした。

2019年度のEPSは予想$5.44に対し新ガイダンス$4.50~4.60が提示されました。売上高は718.6億ドルに対し新ガイダンス706億ドルが提示されています。既存店売上高は+3%というガイダンスです。

同社はオーチャード・サプライ・ハードウェア部門(=EPSにして60¢)を処分しました。さらに在庫を大幅に圧縮する計画を立案中です。動かない商品を処分し、回転率の高い商品を中心にすることを考えています。今回のガイダンスには、そのような在庫戦略の変更による一時的な売上減が加味されています。

なおCFOのマーシャル・クルームはリタイアし、あらたにCVSからデビッド・デントンをCFOとして迎えます。

ターゲット(TGT)

ターゲット(ティッカーシンボル:TGT)の第2四半期(7月期)決算はEPSが予想$1.40に対し$1.47、売上高が予想173.3億ドルに対し177.8億ドル、売上高成長率は前年同期比+6.9%でした。

既存店売上比較は予想+4.2%に対し+6.5%でした。うちトラフィックは+6.4%でした。トラフィック成長はターゲットが既存店売上比較の内訳としてトラフィック・データを開示し始めた2008年以降で過去最高でした。

第2四半期の営業利益マージンは6.4%でした。前年同期は6.6%でした。グロスマージンは30.3%でした。前年同期は30.4%でした。グロスマージンが下がった理由はデジタルのフルフィルメント・コストが嵩んだことによります。

第3四半期のEPSは予想$1.09に対し新ガイダンス$1.00~1.20が提示されました。既存店売上比較は+4.8%を見込んでいます。

2019年度のEPSは予想$5.30に対し新ガイダンス$5.30~5.50が提示されました。

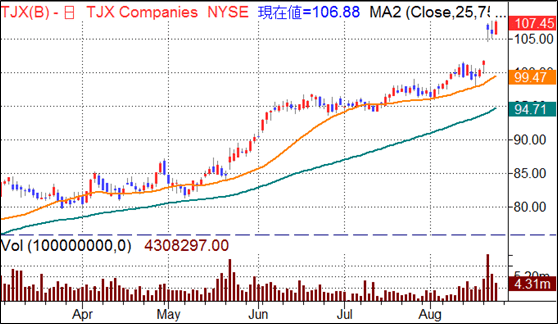

TJX(TJX)

TJX(ティッカーシンボル:TJX)の第2四半期(7月期)決算はEPSが予想$1.05に対し$1.17、売上高が予想89.9億ドルに対し93.3億ドル、売上高成長率は前年同期比+11.6%でした。

既存店売上比較は+6%でした。税引き前マージンは10.6%でした。グロスマージンは28.9%でした。

第3四半期のEPSは予想$1.23に対し新ガイダンス$1.18~1.20が提示されました。既存店売上比較ガイダンスは+2~3%が示されました。

2019年度に関してはEPSが予想$4.85に対し新ガイダンス$4.83~4.88が提示されました。