このレポートのまとめ

- ホームデポ(HD)は8月14日(火)寄付き前に決算発表する

- メーシーズ(M)は8月15日(水)寄付き前に決算発表する

- シスコ・システムズ(CSCO)は8月15日(水)引け後に決算発表する

- ウォルマート(WMT)は8月16日(木)寄付き前に決算発表する

- アプライド・マテリアルズ(AMAT)は8月16日(木)引け後に決算発表する

- ノードストローム(JWN)は8月16日(木)引け後に決算発表する

- エヌビディア(NVDA)は8月16日(木)引け後に決算発表する

- ウォルト・ディズニー(DIS)の決算は予想を下回った

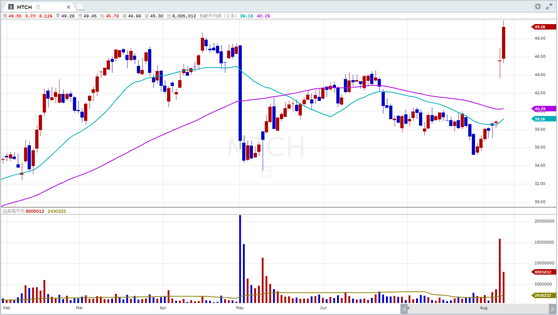

- マッチ・グループ(MTCH)の決算は良かった

- スナップ(SNAP)の決算は、まちまちだった

ホームデポ

ホームデポ(ティッカーシンボル:HD)は8月14日(火)寄付き前に決算発表します。

コンセンサス予想はEPSが$2.82、売上高が300.3億ドルです。

5月に発表された同社の第1四半期(4月期)決算はEPSが予想$2.05に対し$2.08、売上高が予想251.7億ドルに対し249.5億ドル、売上高成長率は前年同期比+4.4%でした。

既存店売上比較は予想+5%に対し+4.2%でした。米国既存店売上比較は+3.9%でした。

2019年度はEPS予想$9.43に対し、これまでのガイダンス$9.31が堅持されました。売上高は予想1,077.3億ドルに対し、これまでのガイダンス1,075億ドルが堅持されました。また通年の既存店売上比較は+5.0%を見込んでいます。

今回、既存店売上比較が予想を下回った理由として会社側は「悪天候」を挙げていました。例年なら春によく売れる季節商品(園芸など)が、悪天候のせいで動きが鈍かったとのことです。それ以外のビジネスには変調は感じられないというコメントでした。また5月に入って全ての商品が活発に動き始めているともコメントされました。また同社のプロ向け売上は好調でした。

メーシーズ

メーシーズ(ティッカーシンボル:M)は8月15日(水)寄付き前に決算発表します。

コンセンサス予想はEPSが50¢、売上高が55.7億ドルです。

ちなみに5月に発表された同社の第1四半期(4月期)決算はEPSが予想35¢に対し48¢、売上高が予想53.9億ドルに対し55.4億ドル、売上高成長率は前年同期比+3.6%でした。

既存店売上比較は予想+0.9%に対し+3.9%でした。「フレンズ&ファミリー」プロモーションによる売り上げ増を除く既存店売上比較は+1.7%でした。

2019年度のEPSは予想$3.60に対し、新ガイダンス$3.75~3.95が提示されました。売上高は予想246.2億ドルに対し、新ガイダンス245.9~249.6億ドルが提示されました。既存店売上比較ガイダンスはこれまでの0~+1%を改め、+1~+2%が示されました。

シスコ・システムズ

シスコ・システムズ(ティッカーシンボル:CSCO)は8月15日(水)引け後に決算発表します。

コンセンサス予想はEPSが69¢、売上高が127.6億ドルです。

ちなみに5月に発表された同社の第3四半期(4月期)決算はEPSが予想65¢に対し66¢、売上高が予想124.4億ドルに対し124.6億ドル、売上高成長率は前年同期比+4.4%でした。

ノンGAAPグロスマージンは31.5%でした。ちなみに前年同期は32.3%でした。

第4四半期EPSは予想69¢に対し、新ガイダンス68~70¢が提示されました。売上高は予想127.2億ドルに対し、新ガイダンス126.2~128.6億ドルが提示されました。

ウォルマート

ウォルマート(ティッカーシンボル:WMT)は8月16日(木)寄付き前に決算発表します。

コンセンサス予想はEPSが$1.22、売上高が1249.4億ドルです。

ちなみに5月に発表された同社の第1四半期(4月期)決算はEPSが予想$1.12に対し$1.14、売上高が予想1192.9億ドルに対し1216.3億ドル、売上高成長率は前年同期比+4.4%でした。

米国既存店売上比較は予想+2.3%に対し+2.1%でした。うち来店客数は+0.8%、単価は+1.3%でした。

食品の売上が好調でした。4月が例年より寒かったことで季節用品の売上が冴えませんでした。グロスマージンは23ベーシスポイント下落しましたが、これは燃料費、サードパーティーの輸送コストの圧迫が主因です。

海外既存店売上比較は英国が+3.4%、メキシコが+9.5%、カナダが+2.6%、中国が+4.0%でした。

サムズ・クラブの既存店売上比較は+3.8%でした。来店客数は+5.6%でした。たばこの販売をやめたことが既存店売上比較を140ベーシスポイント押し下げました。

アプライド・マテリアルズ

アプライド・マテリアルズ(ティッカーシンボル:AMAT)は8月16日(木)引け後に決算発表します。

コンセンサス予想はEPSが$1.16、売上高が44.2億ドルです。

ちなみに5月に発表された同社の第2四半期(4月期)決算はEPSが予想$1.15に対し$1.22、売上高が予想44.7億ドルに対し45.7億ドル、売上高成長率は前年同期比+28.8%でした。

グロスマージンは45.8%でした。前年同期は45.1%でした。営業マージンは29.1%でした。前年同期は26.5%でした。

半導体製造装置売上高は29.99億ドルで、市場別売上比率は下の通りでした(カッコ内は去年同期):

ファウンドリー 21%(41%)

DRAM 31%(19%)

フラッシュ 37%(33%)

ロジック 11%(7%)

次にグローバル・サービス部門売上高は9.43億ドルでした。前年同期は7.24億ドルでした。

ディスプレー売上高は6億ドルでした。前年同期は3.91億ドルでした。

第3四半期EPS予想$1.16に対し、新ガイダンス$1.13~1.21が提示されました。売上高は予想45.4億ドルに対し、新ガイダンス43.4~45.3億ドルが提示されました。

ノードストローム

ノードストローム(ティッカーシンボル:JWN)は8月16日(木)引け後に決算発表します。

コンセンサス予想はEPSが84¢、売上高が39.6億ドルです。

5月に発表された同社の第1四半期(4月期)決算はEPSが予想45¢に対し51¢、売上高が予想33.9億ドルに対し34.7億ドル、売上高成長率は前年同期比+5.8%でした。

既存店売上比較は予想+1.2%に対し+0.6%でした。

エヌビディア

エヌビディア(ティッカーシンボル:NVDA)は8月16日(木)引け後に決算発表します。

コンセンサス予想はEPSが$1.85、売上高が31.1億ドルです。

ちなみに5月に発表された同社の第1四半期決算はEPSが予想$1.66に対し$2.05、売上高が予想28.8億ドルに対し32.1億ドル、売上高成長率は前年同期比+65.6%でした。

ノンGAAPグロスマージンは64.7%でした。ちなみに去年の同期は59.6%でした。

ゲーミング売上高は+68%の17.2億ドルでした。普通第1四半期はクリスマス商戦期間の後で売上が弱いことで知られていますが今年はそのような落ち込みは見られませんでした。

「フォートナイト」「パブジー」「ハンガーゲーム」「サバイバー」のヒットで、GPU需要が高まりました。スポット価格は未だ高い水準にありますが、少し緩和しています。

通常の季節性なら6月期は+15%程度ですが、現在はチャンネル・リストッキングがあるのでそれより少し高い数字になると思われます。

「フォートナイト」「パブジー」は引き続き人気なので、しばらくは待機需要を消化する展開になると思われます。また「バトル・ロイヤル」の人気で新しいゲーマーがGeForce搭載PCを購入しています。GPUの供給は第1四半期前半に逼迫していましたが、現在は緩和しています。

仮想通貨向けチップの需要は予想を上回りました。但し現在は需要を充足することが出来ています。この分はOEM向け売上高2.89億ドルの中に含まれています。第2四半期の仮想通貨向け売上高は第1四半期の3分の1を予想しています。

データセンター売上高は+71%の7.01億ドルでした。需要は引き続き旺盛であり、パイプラインは充実しています。AI向けの引き合いが強いです。世界には3,000万台のサーバが存在し、それらはディープ・ラーニングが無い時代にインストールされました。従ってデータセンター向けGPUの需要は根強く続くと思われます。

DGX-2への顧客の関心は高いです。データセンター向けチップの市場規模は2023年までに500億ドル市場へと成長すると見ています。

プロフェッショナル・ビジュアライゼーション売上高は+22%の2.51億ドルでした。

自動車関連売上高は+4%の1.45億ドルでした。自動運転車向けチップは2035年までに600億ドル市場へ成長すると予想しています。2035年までに1億台の自動運転車、ならびに1,000万台のロボット・タクシーが世界で走り回ると予想しています。

第2四半期の売上高は予想29.5億ドルに対し、新ガイダンス31億ドルが提示されました。営業マージン・ガイダンスは63.3%が提示されています。

2019年度は自社株買戻しならびに配当を通じて12.5億ドルを株主に還元する予定です。

ウォルト・ディズニー

ウォルト・ディズニー(ティッカーシンボル:DIS)の第3四半期(6月期)決算はEPSが予想$1.95に対し$1.87、売上高が予想153.4億ドルに対し152.3億ドル、売上高成長率は前年同期比+7.0%でした。

ケーブル・ネットワーク部門売上高は前年同期比+2%の42億ドルでした。営業利益は前年同期比-5%の14億ドルでした。営業利益が下がった理由はBAMTechの赤字、ならびにフリーフォームの減少に起因します。その反面、ESPNは持ち直しました。ESPNはアフィリエイト売上高が増えた事、去年はリストラ費用を含んでいたので前年比較が容易だったことなどに助けられました。その反面、悪い要因としては番組制作費用の上昇、広告収入の減少が挙げられます。ケーブル・サブスクライバーの離反は、やや収まりつつあります。

なお「ESPN+」は社内の当初計画より良いスタートを切っています。ただ未だ日が浅いため、具体的な数字は提示できません。無料から課金サービスへのコンバージョン率は良好で、顧客離反率は許容できる範囲内です。

2019年下半期にディスニー・ストリーミング・プラットフォームを開始する計画です。これは現在、同社にとって最優先の経営課題です。当初のコンテンツは順番に出してゆく考えです。ピクサー、ルーカスフィルムなど高品質のコンテンツで固める方針です。価格設定はネットフリックスより安い価格にします。またゆくゆくオリジナル・コンテンツも作ってゆく考えです。

放送部門売上高は前年同期比+11%の20億ドルでした。営業利益は前年同期比+43%の3.61億ドルでした。増益理由は番組の販売が好調だったこと、アフィリエイト売上高の好調、広告収入の増加などによります。その反面、番組制作費用の上昇が利益の足を引っ張りました。

テーマパーク部門売上高は前年同期比+6%の52億ドルでした。営業利益は前年同期比+15%の13億ドルでした。

映画部門売上高は前年同期比+20%の29億ドルでした。営業利益は前年同期比+11%の7.08億ドルでした。封切り映画の増加、ビデオストリーミングへの放映権の販売の増加が増収の主要因です。その反面、アニメ映画の製作を途中で放棄したことによる資産毀損、アメリカ国内ホーム・エンターティメント部門の不振が足を引っ張りました。

2019年の映画封切り予定としては『ダンボ』、『キャプテン・マーベル』、『アヴェンジャーズ』、『アラジン』、『トイ・ストーリー』、『ライオンキング』、『フローズン2 』、『スターウォーズ・エピソード9』など強力なラインナップとなっています。

コンシュマー・プロダクト部門売上高は前年同期比-8%の10億ドルでした。営業利益は前年同期比-10%の3.24億ドルでした。

マッチ・グループ

マッチ・グループ(ティッカーシンボル:MTCH)の第2四半期決算はEPSが予想34¢に対し45¢、売上高は予想4.13億ドルに対し4.21億ドル、売上高成長率は前年同期比+36.0%でした。

サブスクライバー数は前年同期比+27%、ユーザー一人当たり売上高(ARPU)は前年同期比+8%でした。

ティンダーのサブスクライバー数は前期比+29.9万人の380万人でした。ちなみにガイダンスは+20~25万人でした。

修正EBITDAは前年同期比+60%の1.76億ドルでした。ちなみにガイダンスは1.6~1.65億ドルでした。

第3四半期の売上高は予想4.26億ドルに対し新ガイダンス4.3~4.4億ドルが提示されました。EBITDAは予想1.61億ドルに対し新ガイダンス1.6~1.65億ドルが提示されました。

2018年の売上高は予想16.8億ドルに対し新ガイダンス16.8~17.2億ドルが提示されました。ちなみに旧ガイダンスは16~17億ドルでした。EBITDAガイダンスは6.25~6.5億ドルが提示されました。ちなみに旧ガイダンスは6~6.5億ドルでした。

スナップ

スナップ(ティッカーシンボル:SNAP)の第2四半期決算はEPSが予想-17¢に対し-14¢、売上高が予想2.5億ドルに対し2.62億ドル、売上高成長率は前年同期比+44.4%でした。

修正EBITDAは赤字の1.69億ドルでした。ちなみに去年同期は赤字の1.94億ドルでした。

デイリー・アクティブ・ユーザー(DAU)数は+8%の1.88億人でした。予想は1.9億人でした。去年の同期は1.73億人でした。2018年第1四半期は1.91億人でした。

ユーザー一人当たり売上高(ARPU)は+34%の$1.40でした。去年の同期は$1.05でした。

第2四半期の売上高は予想2.90億ドルに対し新ガイダンス2.65~2.9億ドルが提示されました。修正EBITDAは赤字の1.85~1.6億ドルが見込まれています。

なおサウジアラビアのアルワリード皇子がスナップの2.3%の株式を2.5億ドルで取得しました。取得完了日は5月25日です。