- デルタ・エアラインズ(DAL)は10月11日(木)寄付き前に決算発表する

- シティグループ(C)は10月12日(金)寄付き前に決算発表する

- JPモルガン・チェース(JPM)は10月12日(金)寄付き前に決算発表する

- ウェルズファーゴ(WFC)は10月12日(金)寄付き前に決算発表する

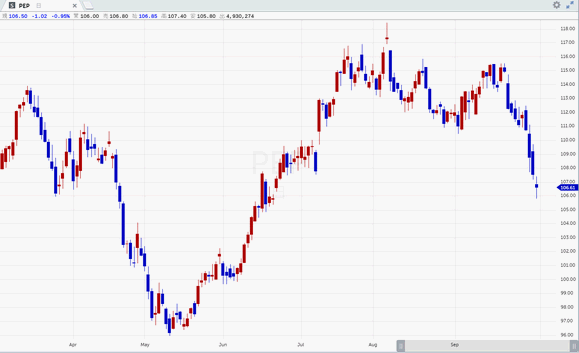

- ペプシコ(PEP)の決算は為替要因によりガイダンスが下がった

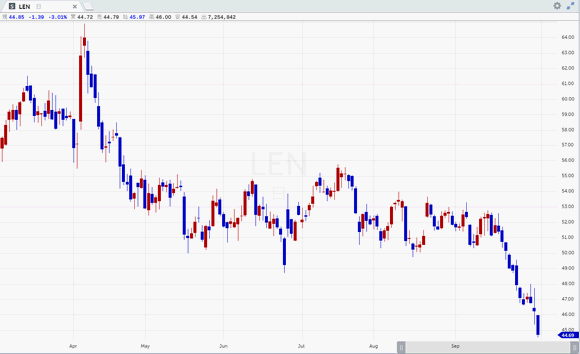

- レナー(LEN)の決算は良かったがハリケーンの影響でガイダンスが下がった

- コンステレーション・ブランズ(STZ)の決算は予想を上回った

デルタ・エアラインズ(DAL)

デルタ・エアラインズ(ティッカーシンボル:DAL)は10月11日(木)寄付き前に決算発表します。

コンセンサス予想はEPSが$1.78、売上高が120億ドルです。

ちなみに7月に発表された同社の第2四半期決算はEPSが予想$1.72に対し$1.77、売上高が予想117.3億ドルに対し117.8億ドル、売上高成長率は前年同期比+9.1%でした。

トータル・ユニット売上高は+4.6%でした。全ての部門で需要が強く、イールドも改善しました。

有効座席マイルあたりコスト(CASM)は前年比+2.9%でした。これは3月期に比べると1ポイントの改善でした。

原油価格の高騰で2018年の燃料費は20億ドル増えると見込んでいます。このため2018年のEPSは$5.35~5.70を見込んでいます。なお古いガイダンスは$6.35~6.70でした。コンセンサス予想は$5.69です。

デルタ・エアラインズは配当を15%引上げ、35¢としました。

シティグループ(C)

シティグループ(ティッカーシンボル:C)は10月12日(金)寄付き前に決算発表します。

コンセンサス予想はEPSが$1.67、売上高が184.8億ドルです。

ちなみに7月に発表された同行の第2四半期決算はEPSが予想$1.56に対し$1.63、売上高が予想185.2億ドルに対し184.7億ドル、売上高成長率は前年同期比+1.7%でした。

売上高はインスティチューショナル・クライアント・グループ(ICG)とグローバル・コンシュマー・バンキング(GCB)の貢献で伸びましたが、レガシー資産の処分が足を引っ張りました。

<地域別売上高>

北米:前年同期比-1%の85億ドル

欧州中東アフリカ:前年同期比+6%の30.4億ドル

ラテンアメリカ:前年同期比+6%の25.4億ドル

アジア:前年同期比+6%の38億ドル

その他:前年同期比-20%の5.3億ドル

純利益は前年同期比+16%の45億ドルでした。税率の低下に助けられました。その反面、クレジット・コストが嵩みました。

エフィシェンシー・レシオは58%でした。シティグループにおける費用は107億ドルでこれは不変でした。

株主資本利益率は9.2%、有形自己資本利益率(ROTCE)は10.8%でした。

ペイアウトレシオは75%でした。

シティグループの期末融資残高は前年同期比+4%の6710億ドルでした。

マーケッツ部門の売上高は前年同期比-1%の45億ドルでした。うち債券部門売上高は-6%の31億ドルでした。トレーディング環境の悪化が原因でした。株式部門売上高は+19%の8.64億ドルでした。ボラティリティーの増加が寄与しました。

一株当たりブックバリューは$71.95でした。タンジブル・ブックバリューは$61.29でした。

JPモルガン・チェース(JPM)

JPモルガン・チェース(ティッカーシンボル:JPM)は10月12日(金)寄付き前に決算発表します。

コンセンサス予想はEPSが$2.28、売上高が274.6億ドルです。

ちなみに7月に発表された同行の第2四半期決算はEPSが予想$2.22に対し$2.29、売上高が予想272.8億ドルに対し278億ドル、売上高成長率は前年同期比+9.1%でした。

米国の経済は好調で消費者、法人のセンチメントは強いです。幅広い分野で力強い成長が見られておりいろいろな部署が第2四半期としての過去最高益に貢献しました。

純利益は前年同期比+18%、前期比-5%の83.2億ドル、株主資本利益率は14%でした。

平均コア融資は前年同期比+7%、前期比+2%でした。

純売上高は+6%の284億ドル、純金利収入は+9%の136億ドルでした。金利上昇とローン残高の増加が寄与しました。純金利マージンは-2bpの2.46%でした。純金利マージンは今期縮小しましたが、長期では拡大基調にあると同行はみています。

高水準のM&Aで、買収に絡むローンのアレンジが好調でした。

非金利売上高は+4%の147億ドルでした。市場部門売上高、投資銀行フィー、リース収入の増加が寄与しました。その反面、カード部門の純インターチャージ収入(リワード費用3.3億ドルを含む)が減少しました。

リワード費用の発生は、競争激化の結果ではなく、サファイア・カードのメリットをユーザーに徹底するためのキャンペーンを張ったからです。

市場部門売上高は前年同期比+13%の54億ドルでした。客注が多く、色々な商品分野が好調でした。

債券部売上高は前年同期比+7%の35億ドルでした。株式部売上高は前年同期比+24%の20億ドルでした。

非金利費用は+8%の160億ドルでした。報酬の増加、IT投資、自動車リースの償却などが増加の原因です。

オーバーヘッド・レシオは56%でした。前年同期は55%でした。

貸倒引当金は前年同期と変わらずの12億ドルでした。

一株当たり簿価は+4%の$68.85でした。タンジブル・ブックバリューは+3%の$55.14でした。

有形自己資本利益率(ROTCE)は17%でした。去年同期は14%、第1四半期は19%でした。株主資本利益率は14%でした。去年同期は12%、第1四半期は15%でした。

コモン・エクイティー・ティアワン・レシオは11.9%でした。

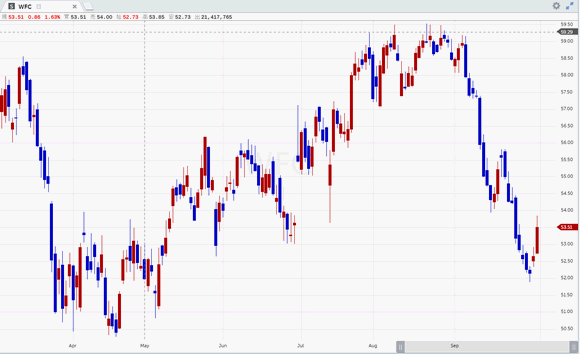

ウェルズファーゴ(WFC)

ウェルズファーゴ(ティッカーシンボル:WFC)は10月12日(金)寄付き前に決算発表します。

コンセンサス予想はEPSが$1.18、売上高が217.9億ドルです。

ちなみに7月に発表された同行の第2四半期決算はEPSが予想$1.12に対し$1.08、売上高が予想216.4億ドルに対し215.5億ドル、売上高成長率は前年同期比-3.1%でした。

平均融資残高は9,441億ドルでした。これは前年同期比-1%でした。

エフィシェンシー・レシオは64.9%でした。去年同期は60.9%でした。第1四半期は68.6%でした。

純金利マージンは+9bpの2.93%でした。

一戸建て住宅ローンのオリジネーションは500億ドルでした。これは第1四半期の430億ドルより増えました。しかし金利上昇によりリファイナンス(借り換え)需要が減少したため、住宅ローン部門全体の利益は7.7億ドルと去年同期の11.5億ドルより減少しました。

オートローンならびにホーム・エクイティー・ローンの残高の減少で、消費者向け貸付残高は前年比-2.3%の4,412億ドルにとどまりました。

第2四半期決算では総額20億ドルに上る雑多な特損が計上されました。そのうち最大のものは外国為替、富裕層向けサービス、住宅ローン部門などで発生したフィーの過大徴収を顧客に返還した際発生した6.19億ドルの損金です。これに加えて先月最高裁が示したネット通販業者に対する追徴税の判断に絡め、念のために4.81億ドルの引当金を取りました。

ウェルズファーゴはリスク管理部門の人員を2千人増員しました。

有形自己資本利益率(ROTCE)は12.62%でした。総資産利益率は1.1%でした。

ペプシコ(PEP)

ペプシコ(ティッカーシンボル:PEP)の第3四半期(9月期)決算はEPSが予想$1.57に対し$1.59、売上高が予想163.8億ドルに対し164.8億ドル、売上高成長率は前年同期比+1.5%でした。

新興国での売上トレンドはスナック、飲料の両方とも堅調です。

輸送コストとアルミニューム・コストの増加が北米飲料事業を圧迫しました。

2018年度のEPSは予想$5.70に対し新ガイダンス$5.65~$5.70が提示されました。大ダンスが下がったのは主に為替要因です。通年でのオルガニック成長率は+3%を見込んでいます。

レナー(LEN)

レナー(ティッカーシンボル:LEN)の第3四半期(8月期)決算はEPSが予想$1.37に対し$1.61、売上高が予想56.2億ドルに対し56.7億ドル、売上高成長率は前年同期比+73.9%でした。

なおこのEPSの数字はパーチェス法(=仕入れ原価)による評価増し21¢を含んでいません。また買収統合コスト-3¢も除外してあります。

今期の新築引き渡し完了軒数は12,613戸で、これは前年同期比+66%でした。新規受注は12,319戸で、これは+62%でした。新規受注代金は51億ドルで+73%です。受注残は19,220戸で+88%、金額ベースでは84億ドルで+105%でした。

決算カンファレンスコールでは2018年のガイダンスとして示した+7~10%成長より高い成長が続いていることが説明されました。また来年も今のペースで売上高を伸ばせて行ける見通しです。

マージンにフォーカスした経営で営業キャッシュフローならびに純利益は改善中です。

ただ米国東海岸を襲ったハリケーン・フローレンスの影響、ならびに目下需要がやや陰りを見せたことを受けて第4四半期のEPSガイダンスをこれまでの$2.10~2.20から$2.06へ下げます。また引き渡し戸数もこれまでのガイダンス1.5万戸を1.45万戸へ下げます。グロスマージン・ガイダンスは22.5~22.75%を堅持します。

2019年度に関しては引き渡し軒数5.3万件(前年比+15%)、グロスマージン21.75~22%を見込んでいます。

なお材木価格は大幅に下落しています。レナーが立てる新築住宅は平均して2,500平方フィートの床面積ですが、それに必要な材木コストはこれまでの7千ドルから4千ドルへと下落しました。この材料費の節約は2019年度上半期に同社の利益に反映されると見ています。

コンステレーション・ブランズ(STZ)

コンステレーション・ブランズ(ティッカーシンボル:STZ)の第2四半期(8月期)決算はEPSが予想$2.61に対し$2.87、売上高が予想22.5億ドルに対し23億ドル、売上高成長率は前年同期比+10.1%でした。

ビール部門は「モデロ」、「コロナ」の好調で売上高15.3億ドル(+10.5%)、出荷ボリュームは+8.7%、営業利益は前年比+10.8%でした。営業マージンは過去最高の41.3%でした。

ワインとスピリッツ部門は「メイオミ」、「キム・クロフォード」、「シミ」、「プリズナー」の格ブランドが好調で売上高7.72億ドル(+9.3)、出荷ボリューム+8.8%、営業利益は前年比+8.5%でした。ぶどうのコストの値上がり、輸送費の高騰で営業マージンは20ベーシスポイント悪化の26.1%でした。

2019年度のEPSは予想$9.44に対し新ガイダンス$9.60~9.75が提示されました。ちなみに旧ガイダンスは$9.40~9.70でした。

2019年度のビール部門は売上高ならびに営業利益成長率で+9~11%を見込んでいます。ワインとスピリッツ部門は売上高ならびに営業利益成長率で+2~4%を見込んでいます。営業キャッシュフローのガイダンスは24.5億ドル、フリー・キャッシュフローは12から13億ドルを見込んでいます。